Was ist eine Direktversicherung:

Eine Direktversicherung ist eine vom Staat geförderte Versicherungsform der Rentenversicherung in der Altersvorsorgeschicht 2 (weitere Info´s hier: Schichten der Altersvorsorge), welche die wichtigsten Gesellschaften für Lebensversicherungen im Angebot haben.

Was ist eine Direktversicherung? In diesem speziellen Versicherungsfall schließt der Arbeitgeber eine Versicherung auf das Leben eines bei seinem Unternehmen beschäftigten Arbeitnehmers ab.

Dieser Arbeitnehmer ist die aus der Versicherung leistungsberechtigte Person, diese Leistungsberechtigung ist ohne Widerruf jederzeit gültig. Das Recht auf die Einrichtung einer solchen Direktversicherung hat jeder deutsche Arbeitnehmer, dieser Umstand ist gesetzlich im §1 a Abs. 1 im Betriebsrentengesetz der betrieblichen Altersversorgung (BetrAVG) geregelt.

Was ist Entgeltumwandlung? Die Entgeltumwandlung ist eine staatliche Förderung bei der betrieblichen Altersvorsorge und wird auch als vermögenswirksame Leistungen tituliert. Hierbei verzichtet der Arbeitnehmer auf einen bestimmten Teil seines Bruttolohns, welcher dann von seinem Arbeitgeber an die Kasse der betrieblichen Altersvorsorge weitergegeben wird. Dies kann in Form von einer Direktversicherung, eines Pensionsfonds, einer Pensionskasse, etc., geschehen.

Was ist eine Direktversicherung und wie wird diese abgeschlossen?

Eine Direktversicherung kann entweder direkt über den Arbeitgeber abgeschlossen werden oder bei einem unabhängigen Versicherungsmakler.

Bei dem Abschluss einer Direktversicherung kann der Arbeitgeber nur über den Weg der Durchführung bestimmen (z.B. der Arbeitgeber hat einen Vertrag mit der Allianz oder sein Versicherungsberater ist von der Allianz d.h. der Arbeitnehmer kann eine Direktversicherung abschließen aber nur bei der Allianz, grosse Firmen wie z.B. Audi, Siemens haben Rahmenverträge mit div. Versicherungsgesellschaften abgeschlossen).

Eine Arbeitgeber kann eine Direktversicherung nicht verbieten, dieser muss er zustimmen (siehe §1 BetrAVG). Wenn es keinen Rahmenvertrag im Unternehmen gibt oder einen direkten Versicherungsberater, so kann sich der Angestellte den Versicherungsmakler seines Vertrauens selbst aussuchen und dort die Direktversicherung abschließen, die Unterlagen muss er aber dann parallel bei seinem Arbeitgeber einreichen und ihm Bescheid sagen.

Die monatlich anfallende Beiträge einer Direktversicherung werden direkt vom Bruttogehalt des versicherten Arbeitnehmers abgebucht und geradewegs in die eingerichtete Rentenversicherung überwiesen. Aufgrund dieses direkten Weges werden hier keine zusätzlichen Beitragszahlungen für Sozialabgaben und Steuern fällig.

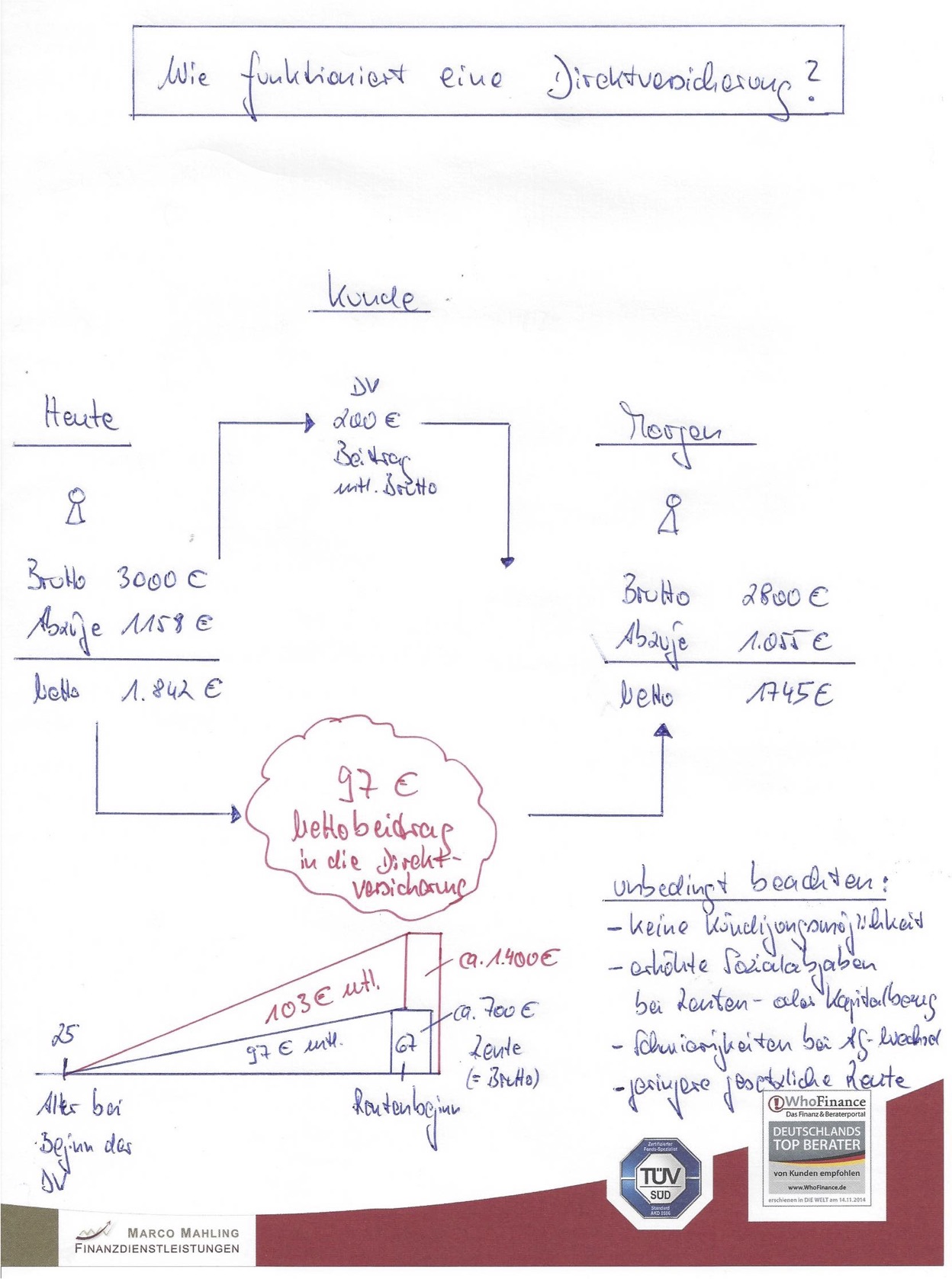

Aus diesem Tatbestand heraus ergibt sich eine erhöhte Ersparnis im Gegensatz zu einer ganz normalen Lebens- und Rentenversicherung. Wie eine Direktversicherung funktioniert sehen Sie im Bild links, wo ich es anschaulich dargestellt habe.

Der Höchstbeitrag liegt hier im Jahr 2016 bei 248 € mtl. (=4% von der Beitragsbemessungsgrenze West), wenn keine “alte” Direktversicherung nach §40b EStG vorhanden ist, kann man zusätzlich nochmal 150 € mtl. (=1.800 € p.a.) besparen. Die zusätzlichen 150 € werden aber nur steuerlich gefördert, keine weitere Sozialversicherungsersparnis (z.B. GKV Ersparnis)!

Was ist eine Direktversicherung und gibt es hier Unterschiede?

Bei einer Direktversicherung wird zwischen einer vom Arbeitnehmer und vom Arbeitgeber finanzierten Form unterschieden. Wenn eine Direktversicherung arbeitnehmerfinanziert ist, steht diese in direkter Relation zu dem entsprechenden Einkommen des jeweiligen Arbeitnehmers. Dazu im Gegensatz ist die arbeitgeberfinanzierte Direktversicherung eine optionale Zuzahlung des Arbeitgebers, auf die der Arbeitnehmer keinen gesetzlichen Anspruch hat. In dem letztgenannten Fall gibt es auch kein unwiderrufliches Recht des Arbeitnehmers auf den Bezug der Versicherung.

Denken Sie bei Ihrer Altersvorsorge auch an Ihre Arbeitskraft

Jeder vierte Mann und jede fünfte Frau wird berufsunfähig in Deutschland und die Frage an Sie lautet dann: Können Sie sich Ihre Altersvorsorge noch leisten? Wie hoch die Absicherung bei Erwerbungsfähigkeit über die Rentenversicherung? Laden Sie sich meinen Leitfaden herunter, darin erfahren Sie alles:

Was ist eine Direktversicherung und deren vertragliche Grundlagen?

Scheidet der Arbeitnehmer vor dem Rentenalter aus dem Unternehmen aus, mit dem zusammen die Direktversicherung abgeschlossen wurde, besteht eine weitergehende Anwartschaft, die nie verfallen kann. Findet ein Wechsel des Berufes bzw. Arbeitgebers statt, wird diese mit dem bereits gezahlten Betrag weitergeführt (sofern der neue Arbeitgeber die vorhandene Gesellschaft unterstützt, ansonsten muss das Guthaben aus der alten Direktversicherung auf die neue übertragen werden; Hinweis: bei der neuen Direktversicherung dürfen keine neuen Abschlusskosten entstehen!).

Wird der Arbeitnehmer arbeitslos, kann eine Aussetzung der Beitragszahlungen beantragt werden, bis wieder eine neue Arbeitsstelle gefunden wurde. Während der Vertragslaufzeit kann der Arbeitnehmer normalerweise selber auswählen, ob er nach dem Erreichen des Rentenalters und dem daraus folgenden Ablauf des Vertrages, eine einmalig ausgeführte Kapitalzahlung möchte oder sich für eine lebenslange Rentenzahlung entscheidet.

Dies kann dann auch bei einem Todesfall an Hinterbliebene weitergezahlt werden. Die Leistungsbezüge aus der Direktversicherung sind im Rentenalter bei der Steuererklärung anzugeben, diese werden als “sonstige Einkünfte” bezeichnet und sind in ihrer vollen Höhe mit dem persönlichen Steuersatz zu versteuern zzgl. Krankenversicherung und Pflegeversicherung. Bei einem Erbe sind diese Bezüge frei von der Erbschaftsteuer und unterliegen auch nicht der Schenkungssteuer, wenn diese verschenkt werden.

Versteuerung Direktversicherung bei Auszahlung vor 2005 und nach 2005

Im Jahr 2005 wurde das Altersvorsorgesystem in Deutschland neu geregelt und in 3 Schichten aufgeteilt.. Dadurch gibt es nun Direktversicherungen nach altem und nach neuem Recht. Die “alte” Direktversicherung bezieht sich auf den §40b EStG und dabei ist die einmalige Auszahlung komplett steuerfrei (Voraussetzung 12 Jahre Laufzeit und 5 Jahre Beitragszahlung), eine monatliche Rentenzahlung muss dagegen nach §22 Nr. 5 EStG mit dem Ertragsanteil versteuert werden zzgl. Beiträge zur gesetzlichen Kranken- und Pflegeversicherung zum vollen Beitragssatz (ca. 17,8%).

Die Sozialversicherungsbeiträge werden dabei auf 10 Jahre gestreckt lt. Gesundheitsmodernisierungsgesetz (GMG) aus 2004. Das Kapital ist bei der “alten” Direktversicherung aber frei vererbbar im Todesfall . Die “neue” Direktversicherung ab dem Jahr 2005 nach §363 EStG wird bei Bezug, egal ob einmalige Auszahlung oder Rentenzahlung, dem steuerpflichtigen Einkommen hinzu gerechnet und muss voll versteuert werden mit dem persönlichen Steuersatz zzgl. ca. 18 % für die gesetzliche Krankenversicherung, Pflegeversicherung u.s.w. (=erhöhte Sozialabgaben bei Bezug, 18,05 % mit Kind und 18,30% ohne Kind, bAV bis ca. 145 € mtl. Rente von der KVdR befreit und einer einmaligen Auszahlung bis ca. 17.430 €).

Zu diesem Thema gibt es auch einen Beitrag von PlusMinus aus dem Januar 2014, dass die betriebliche Altersvorsorge ein Minusgeschäft für viele Rentner ist:

Auch das Portal “Capital” berichtet darüber im April 2018:

Bezugsberechtigte Personen im Todesfall bei einer Direktversicherung nach §363 EStG

Viele Berater sagen deren Kunden im Beratungsgespräch, dass die Direktversicherung im Todesfall frei vererbbar ist. Das ist falsch! Eine neue Direktversicherung, die nach 2005 abgeschlossen worden ist, kann nur an folgende Personen vererbt werden:

- Ehegatten oder eingetragene Lebenspartner

- Kinder bis zum 25. Lebensjahr

- Eheähnliche Lebensgemeinschaft (Freund/Freundin) namentlich in Police genannt u.U. möglich

Treffen die o.g. Bedingungen nicht zu, dann kann aus den bisher eingezahlten Beiträgen und einves evtl. Gewinnguthabens ein Sterbegeld ausgezahlt werden (derzeit max. 8.000 Euro). Sind keine Hinterbliebenen benannt bzw. vorhanden, verfällt das Kapital zugunsten der Versichertengemeinschaft.

Kündigung Direktversicherung

Oft wird dem Interessenten einer Direktversicherung auch mitgeteilt, dass eine Direktversicherung gekündigt werden kann, wenn man mal in finanziellen Schwierigkeiten ist. Auch diese Aussage ist falsch! Eine Direktversicherung kann vor Rentenbeginn nicht gekündigt werden, man bekommt auch keinen Rückkaufswert ausbezahlt und man kann diese auch nicht über den Zweitmarkt veräußern.

Diese Nachteile bei Kündigung Direktversicherung müssen einem bewusst sein, bevor man sich für den Abschluss einer Direktversicherung entscheidet. Weitere Info´s zur Kündigung einer Direktversicherung finden Sie hier: Kündigung Direktversicherung

Rückfragen / Angebotserstellung / Testergebnisse

Wenn Sie dazu weitere Fragen haben (was ist eine Direktversicherung) oder ein Angebot zur Direktversicherung wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular. Die Zeitschrift “Öko-Test” hat im Juni 2013 mehr als 100 Tarife von Direktversicherungen bewertet und getestet, klassische Direktversicherungen und fondsgebundene Direktversicherungen. Wenn Sie an diesem Test Interesse haben, so senden Sie mir einfach eine Email zu.

Jetzt Kontakt zu mir aufnehmen – Hier klicken!Was ist Entgeltumwandlung und deren Vorteile?

Angesichts der Leere bei den gesetzlichen Rentenkassen und der Zukunftsprognose, dass die Rentenzahlungen weiter sinken werden, kann hier der Arbeitnehmer seine gesetzliche Rente selber aufbessern. Dabei hilft der Staat mit steuerfreien Vorteilen, so dass der Arbeitnehmer in zweierlei Hinsicht davon profitiert.

2 Antworten

Hallo,

was ist denn bei Auszahlung nach 2005, wenn zwar ursprünglich ein Altvertrag bespart wurde, durch einen AG-Wechsel aber in eine andere Versicherung übernommen werden mußte (nach 2005), die keine 12 Jahre mehr läuft. Ist die einmalige Kapitalauszahlung dann trotzdem steuerfrei oder gilt das als Neuvertrag?

Beispiel:

Direktversicherung mit AG1 bei Versicherung1 in 1999, AG Wechsel mit Übernahme in Neuvertrag (‘Versicherungsbeginn 2015’) bei Versicherung2 und einmalige Kapitalauszahlung 2023.

Hallo Herr Ramming, in Ihrem speziellen Fall würde ich Ihnen raten, dass Sie Kontakt mit Ihrem Steuerberater aufnehmen und ihm alle Unterlagen der Versicherung zur Verfügung stellen d.h. vom Vertragsabschluss sowie von der Umschreibung und dem Ablauf der Versicherung. Ich bin mir sicher, dass er Ihnen helfen kann. Mit freundlichen Grüßen Marco Mahling