Die grundsätzlichen Unterschieden zwischen GKV und PKV

Für folgende Personen kommt eine private Krankenversicherung in Frage:

- Wenn Ihnen die Leistungen und Absicherungen im Falle einer Krankheit wichtig sind

- Wenn Sie großen Wert auf Qualität legen

- Wenn Sie sich die Beiträge leisten wollen und können

- Wenn Sie im Laufe Ihres Lebens die beste medizinische Versorgung haben wollen

- Wenn Sie einen recht guten Gesundheitszustand haben

- Wenn Sie überhaupt aufgrund der Risikobeurteilung in der PKV aufgenommen werden können

Für folgende Personen kommt eine private Krankenversicherung wahrscheinlich nicht in Frage:

- Wenn Sie ausschließlich wechseln um Geld einsparen zu wollen

- Wenn Sie sich erst kürzlich Selbständig gemacht haben und die Einnahmen noch wage sind

- Wenn die Leistungen für Sie von untergeordneter Bedeutung sind

- Wenn Sie in den nächsten Jahren eine Familie planen und Ihr/e Partner/in möchte über längere Zeit keiner beruflichen Tätigkeit nachgehen (eine GKV ist in diesem Fall günstiger)

- Wenn Sie hauptsächlich an der Möglichkeit einer Beitragsrückerstattung interessiert sind. Diese spielt langfristig eine unbedeutende Rolle in der PKV.

Diese Punkte sollten Sie vorher für sich genau bedenken. Ich helfe Ihnen gerne eine geeignete Versicherung zu finden. Allerdings geht es hier nicht darum, kurzfristig möglichst viel Geld zu sparen, sondern später, eine umfassende und möglichst hervorragende Leistung zu erhalten. Sie werden im Internet sicher auf viele unterschiedlichste Lockangebote stoßen und differenzierte Meinungen zur privaten Krankenversicherung lesen. Ich stehe mit meinem Namen und mit meiner Beratung jedoch ausschließlich für Qualität und Nachhaltigkeit. Hier bin ich der richtige Ansprechpartner für Sie und stehe Ihnen mit Rat und Tat zur Seite.

1. Gesetzliche Grundlage der GKV

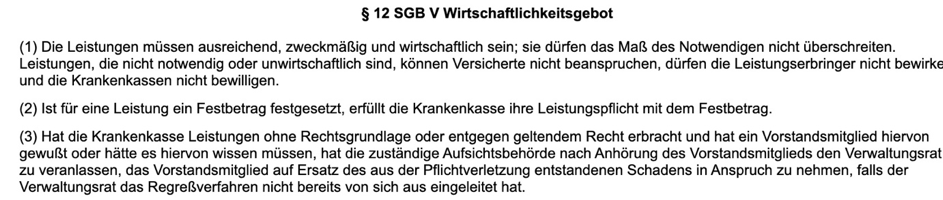

Grundlage der GKV (Wirtschaftlichkeitsgebot im SGB V §12)

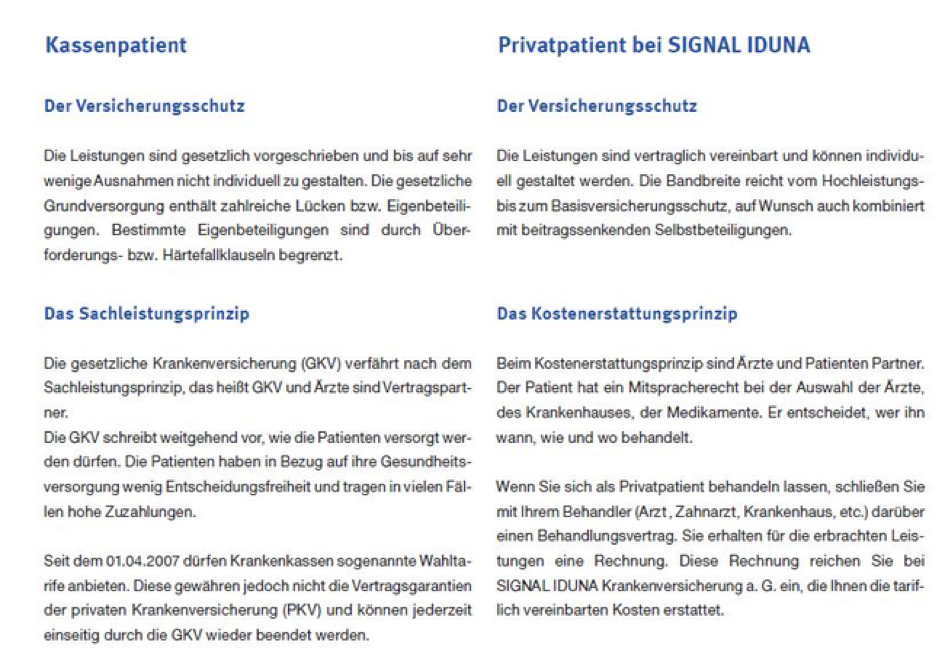

Laut Gesetz müssen die Leistungen der GKV „ausreichend, zweckmäßig und wirtschaftlich“ sein. Das heißt konkret, dass nur die notwendigsten Behandlungen bezahlt werden. Unwirtschaftliche Behandlungen dürfen daher von der GKV nicht angeboten werden.

Der Leistungsumfang der GKV beschränkt sich daher nur auf die Basis-Leistungen und herkömmlichen Behandlungen.

Bei Krankheiten wie einem Schnupfen oder leichten Beschwerden, fällt dies meist nicht weiter auf. Aber bei schwereren Krankheiten oder Beschwerden, die eine umfassendere medizinische Behandlung erfordern, zeigt sich die Leistung der PKV im Vergleich zur GKV doch sehr deutlich.

Je nach Tarif, sind die Leistungen bei einer PKV immer auf dem neuesten Stand der Medizin. Im Krankheitsfall kann dies wirklich Gold wert sein.

2. Reduzierung der Leistungen in der GKV

In der GKV können die Leistungen jederzeit verschlechtert werden. Die Leistungsreduzierungen erfolgen meistens vom Gesetzgeber (gelegentlich auch direkt von der GKV). In der PKV sind Reduzierungen der vereinbarten Leistungen nicht möglich, da die Vertragsbedingungen bis an das Lebensende der versicherten Person gelten. Dieser Sachverhalt wird oft übersehen.

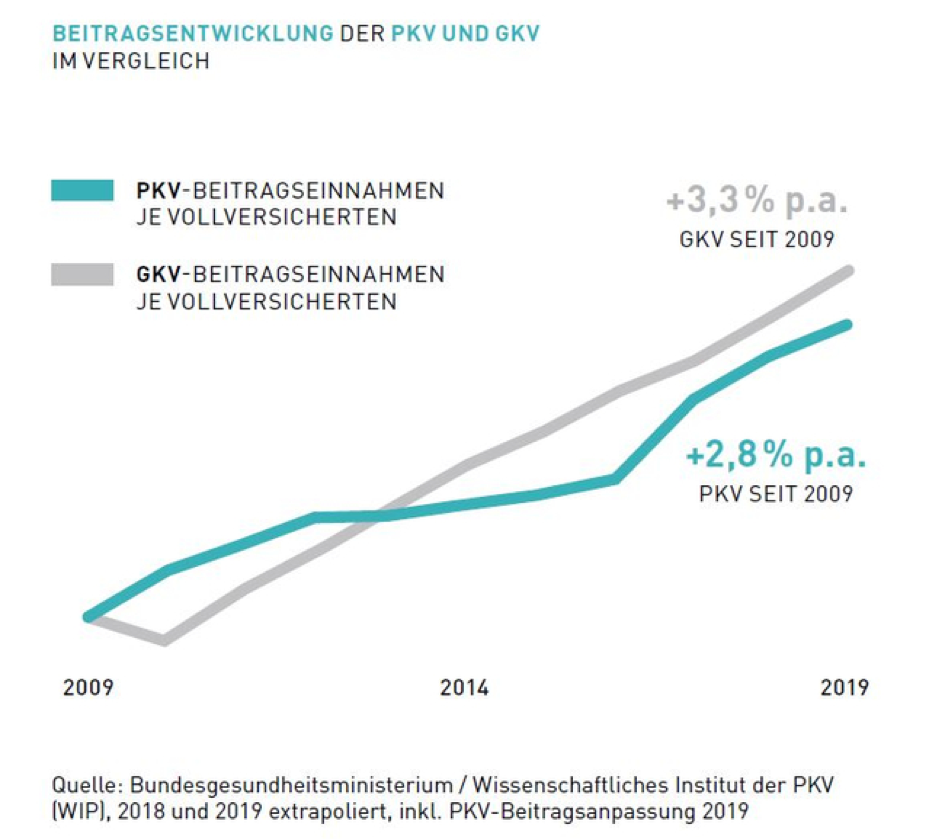

Darüber hinaus steigen die Beiträge in der GKV deutlich schneller, als in der PKV.

Siehe dazu folgenden Link:

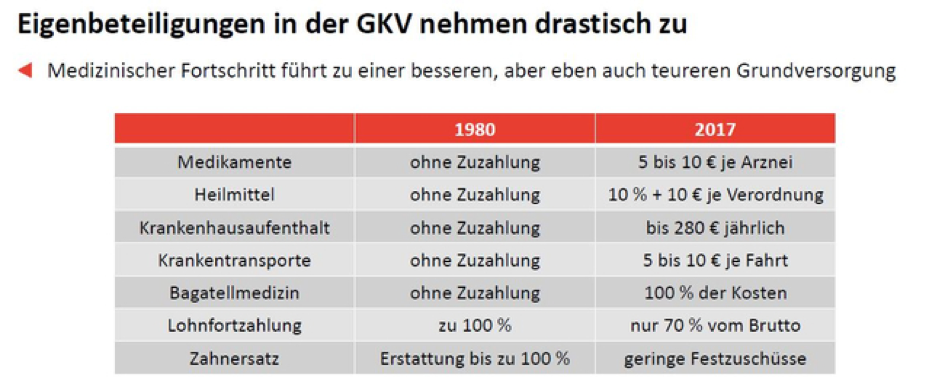

Eigenbeteiligung in der GKV steigt

Wie Sie erkennen können, gibt es mittlerweile fast in jedem Bereich Zuzahlungen in der GKV.

Dies hat auch u.a. mit der demographischen Entwicklung in Deutschland zu tun. Die Menschen werden im allgemeinen immer älter und erhalten dadurch natürlich auch längere medizinische Versorgung. Denken Sie, dass es in Zukunft hier günstiger oder eher teurer werden wird?

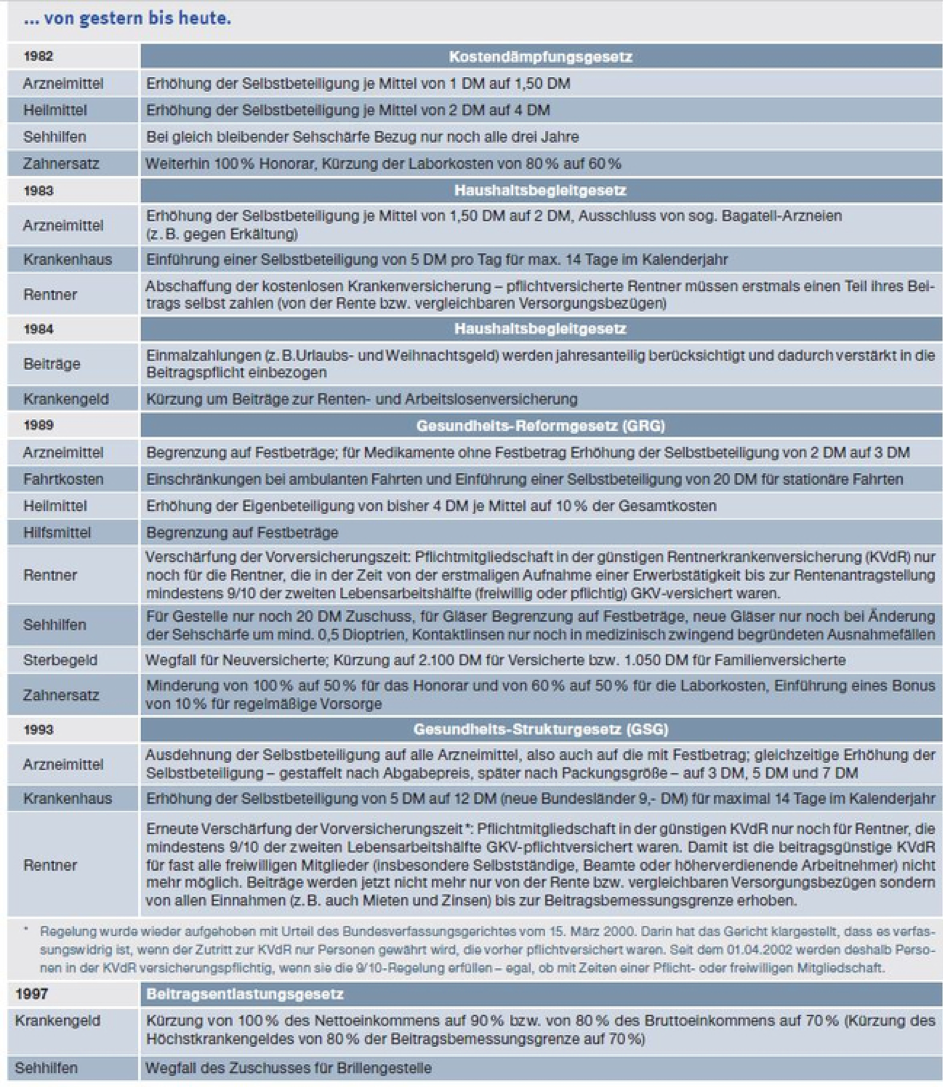

Nicht nur die Zuzahlungen steigen, sondern auch die Leistungen werden deutlich zurückgefahren. Anbei sehen Sie einen Auszug aus den Kürzungen:

Wie wird die GKV in Zukunft finanziert?

Der Staat unterstützt die gesetzlichen Krankenkassen finanziell, damit die Beiträge nicht noch stärker steigen. Anbei sehen Sie die Subventionen der GKV durch den Staat:

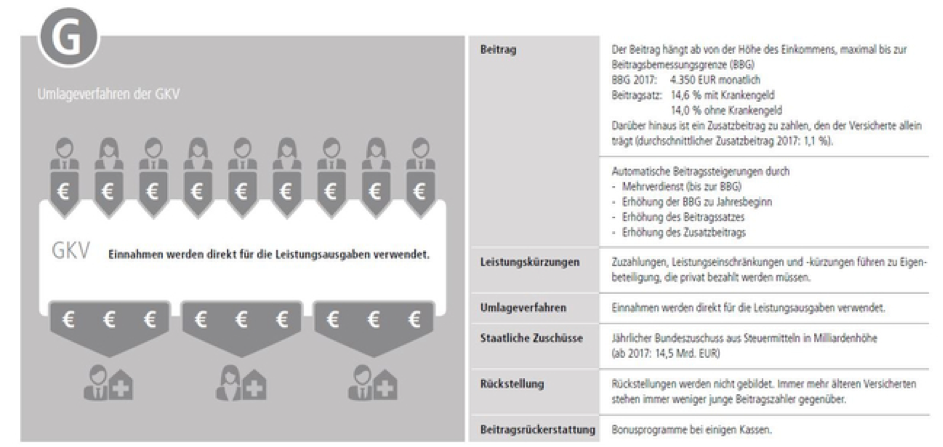

3. Die GKV bildet keine Rückstellungen

Die gesetzlichen Krankenkassen arbeiten mit einem sogenannten Umlageverfahren. Die Einnahmen durch die Beiträge werden direkt „umgelegt“, um die Ausgaben zu decken. Hier werden keinerlei Rücklagen gebildet insbesondere für das Alter. Dieses System ist zu Vergleichen mit der gesetzlichen Rentenversicherung. Gerade dieses System ist besonders Anfällig, für eine demographische Entwicklung, wie wir sie in Zukunft erleben werden.

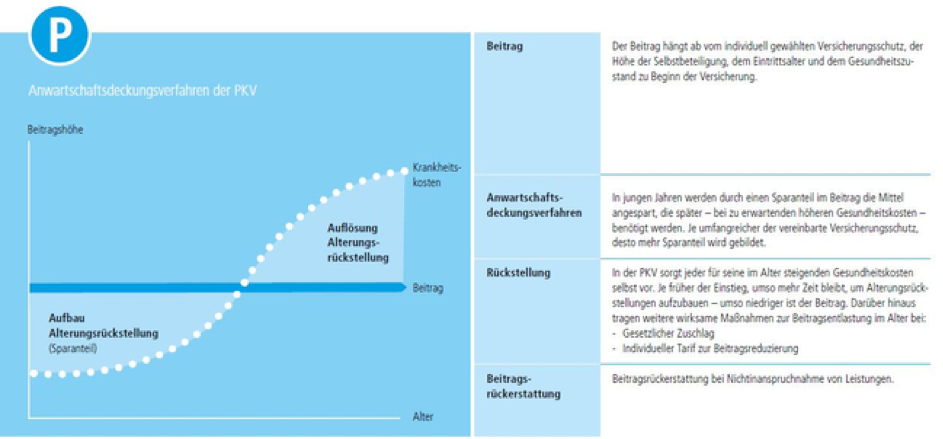

Bei einer privaten Krankenversicherung verhält sich dies gänzlich anders. Hier werden automatisch 10% des monatlichen Beitrages an Altersrücklagen gebildet. Hier sehen Sie die Kalkulation der PKV:

Es ist offensichtlich, welches System langfristig stabiler und nachhaltiger finanziert ist.

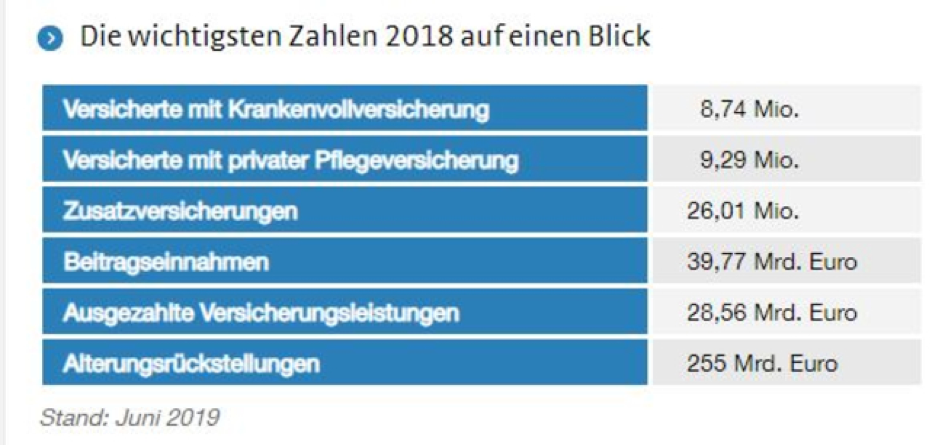

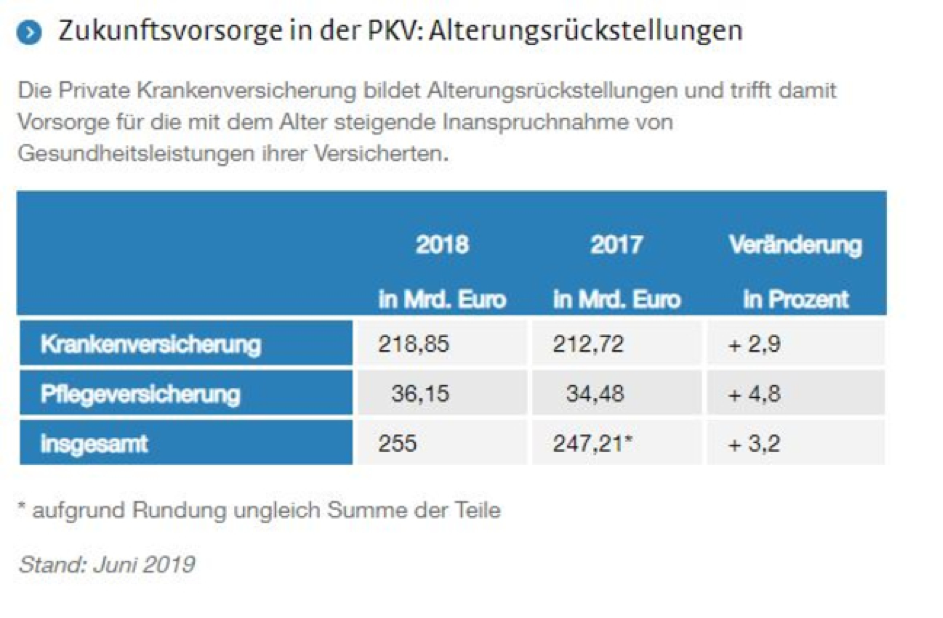

Währenddessen die gesetzliche Krankenversicherung über keinerlei Altersrückstellungen verfügt, sind es bei den privaten Kassen mittlerweile 255 Milliarden Euro!

Und die Altersrückstellungen steigen jährlich an:

4. Unterschiedliche Prinzipien bei der Kostenerstattung

Es gibt außerdem noch einen wesentlichen Unterschied in den Systemen. Das Prinzip der Kostenerstattung.

Innerhalb der GKV wird dies genau vorgeschrieben. (Das sog. Sachleistungsprinzip). Hier hat die versicherte Person keine oder nur eine sehr geringe Wahl, bei der Entscheidung des Behandlers (Arzt, Krankenhaus etc.). Bei der PKV sieht dies gänzlich anders aus. Hier gibt es das sogenannte Kostenerstattungsprinzip. Hier hat die versicherte Person die freie Wahl beim Arzt, Krankenhaus etc. Die Abrechnung erfolgt nämlich direkt mit dem Patienten und nicht mit der Krankenkasse. Der Patient reicht die Rechnung dann einfach weiter an seine private Krankenkasse, die den Betrag dann erstattet. Hier ein Beispiel:

Ich betone noch einmal deutlich: Bei Krankheiten wie einem Schnupfen oder leichten Beschwerden, fällt dies meist nicht weiter auf. Aber bei schwereren Krankheiten oder Beschwerden, die eine umfassendere medizinische Behandlung erfordern, zeigt sich die Leistung der PKV im Vergleich zur GKV sehr deutlich.

Je nach Tarif, sind die Leistungen bei einer PKV immer auf dem neuesten Stand der Medizin. Im Krankheitsfall kann dies wirklich Gold wert sein.

5. Versicherung der Familie

Hier liegt der große Vorteil der GKV. In der GKV sind nicht berufstätige Familienmitglieder im Rahmen der Familienversicherung kostenfrei mitversichert. Die ist unabhängig davon, wie viele Kinder der Familie angehören.

In der PKV muss jede versicherte Person seinen eigenen Beitrag zahlen. Dies gilt auch für Kinder. Diese sind nicht kostenfrei mitversichert.

Folgende Grundregel können Sie hierbei beachten:

- Bei einem Haushalt (1 Person ist erwerbstätig, 1 Person ist nicht erwerbstätig, sowie nicht mehr als 2 Kindern), ist die PKV in der Regel nicht teurer als eine GKV

Nichtsdestotrotz, sollte es am Ende auf die Leistung ankommen und nicht darauf, möglichst viel Geld zu sparen. Insbesondere dann, wenn es um die eigene Gesundheit geht.

6. Bessere Versichertengemeinschaft innerhalb der PKV

Die gesetzlichen Krankenkassen sind dazu verpflichtet, jede Person aufzunehmen. Es müssen auch die Personen versichert werden, die Vorerkrankungen haben und wahrscheinlich auch nicht in der privaten Krankenkasse aufgenommen worden wären. Denn die Aufnahme in eine private Krankenversicherung, ist erst nach gründlicher Gesundheitsüberprüfung möglich.

Das bedeutet, dass die Personen innerhalb einer PKV deutlich strenger geprüft worden sind. Abgesehen davon, sind sowieso nur Personengruppen versichert, die von vornherein besser verdienen (Ärzte, Anwälte, Selbständige etc.). Daher sind insgesamt die Beitragsausgaben auch geringer, was sich wiederum auf einen stabileren Beitrag auswirkt.

Auf den ersten Blick scheint es unsolidarisch zu sein. Jedoch ist es für den einzelnen Versicherten, der in der PKV versichert ist, sinnvoll und langfristig auch nachhaltiger.

Auf Krankenkassen mit strengerer Annahmequote achten

Bei privaten Krankenkassen gibt es Unterschiede in der Annahmequote.

Auf der einen Seite ist es zwar erfreulich, möglichst schnell in einer PKV aufgenommen zu werden. Auf der anderen Seite, bitte ich jedoch zu bedenken, dass dies nicht unbedingt ein Vorteil sein muss.

Denn eine gute und zu lockere Annahmequote kann auch bedeuten, dass die Beiträge möglicherweise langfristig nicht so stabil sind und daher schneller steigen. Die ist beispielsweise bei Krankenkassen mit einer strengeren Annahmequote langfristig vorteilhafter.

7. Bessere Vergütung von Ärzten durch die PKV

Selbstverständlich steht in Deutschland eine medizinische Versorgung jedem Menschen zur Verfügung. Allerdings gibt es sehr große Unterschiede in der Bezahlung der Ärzte durch die Krankenkassen.

In den gesetzlichen Krankenkassen wird z.B. die Bezahlung der Hausärzte pauschal durchgeführt. Es gibt hier die sogenannte Besuchspauschale. Jeder Hausarzt wird also pro Patient von der GKV einfach pauschal vergütet. Unabhängig davon, wie oft der Patient zum Hausarzt kommt oder wie intensiv der Patient behandelt werden muss. Die Besuchspauschale wird von der GKV einmal im Quartal pro Versicherungsnehmer an den Hausarzt ausgezahlt.

Diese Pauschalen unterscheiden sich lediglich im Hinblick auf das Alter des Patienten:

0 – 4 Jahre = 40,80 €

4 – 18 Jahre = 33,64 €

18 – 54 Jahre = 30,66 €

54 – 75 Jahre = 36,39 €

Ab 76 Jahre = 41,03 €

Aus diesen Zahlen wird ersichtlich, das die Vergütung eines Hausarztes durch die GKV sehr stark abhängig ist von der Anzahl seiner Patienten. Bedenken muss man außerdem die Kosten der Arztpraxis, Personal, medizinische Ausstattung etc. Dies alles muss ja auch entsprechend vom Hausarzt erwirtschaftet werden. Unter diesen Umständen ist es kaum möglich, dass sich ein Arzt für den einzelnen Patienten intensiv und ausgiebig Zeit nehmen kann. Dies soll natürlich die Kompetenz der von der gesetzlichen Krankenkasse bezahlten Hausärzte nicht in Frage stellen. Dennoch ist es für die Patienten im Alltag ein großer Nachteil.

Privat Versicherte sind wirtschaftlicher für die Ärzte

Rein wirtschaftlich betrachtet, sind Privatpatienten für Ärzte deutlich besser, da die Ärzte hier nach ganz anderen Vergütungssätzen abrechnen können.

Hierdurch können sich die Ärzte, alleine rein sachlogisch, schon wesentlich intensiver und nachhaltiger um den Patienten kümmern.

In der Praxis wird ein Versicherter der PKV immer schneller einen Termin bei einem Arzt oder Facharzt erhalten, wie ein Versicherter der GKV. Es gibt mittlerweile auch Ärzte (vor allem in Großstädten) die ausschließlich Privatpatienten behandeln. Der Grund dafür dürfte klar sein und ist aus finanzieller Sicht des Arztes auch nachvollziehbar.

8. Vor-und Nachteile als Angestellter im Bereich der Betriebliche Altersvorsorge

Der Teufel steckt bekanntlich im Detail. Daher gibt es noch einen letzten Punkt, den man bezüglich GKV/PKV wissen sollte. Sollten Sie später eine betriebliche Altersvorsorge oder Betriebsrente beziehen, gibt es große Unterschiede, zwischen einer gesetzlichen und einer privaten Krankenkasse.

Die eingesparten Beiträge der gesetzlichen Krankenkassen müssen bei Beginn des Rentenbezuges nachgezahlt werden. Und zwar die eigenen Beiträge, wie auch die Beiträge des Arbeitgebers. Dies kann bei höheren betrieblichen Altersvorsorgen, zuletzt durchaus einen 5-stelligen Betrag ausmachen.

Dies können Sie auch folgendem Beitrag entnehmen:

Bei den privaten Krankenkassen verhält sich das anders. Hier müssen zu guter Letzt keine Abgaben geleistet werden. Auch ein wichtiger Punkt, den man berücksichtigen sollte.

Hierzu auch ein entsprechender Beitrag:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen9. Zusammenfassung Vergleich GKV/PKV:

Rein sachlich gesehen, gibt es nur wenige Gründe die für eine GKV sprechen. Auf den Punkt gebracht bedeutet dies:

In der GKV erhalten Sie:

- eine Versicherung für die ganze Familie

In der PKV erhalten Sie:

- Eine deutlich bessere, intensivere und umfangreichere Leistung im Krankheitsfall

- Einen individuell wählbaren Schutz

- Freie Wahl der Ärzte

- Geringere Beitragssteigerungen

- Rückstellungen für das Alter

- Eine langfristig tragfähige Finanzierung

Eine Antwort

Danke fuer den tollen Blog Beitrag!