Die Aachen Münchener Versicherung hat eine fondsgebundene Riester Rente im Produktportfolio und gehört zur Aachen Münchener Lebensversicherung AG, welche im Besitz der Generali Deutschland Holding AG ist. Die Generali Deutschland Holding AG besteht aus den einheitlich geleiteten Aktiengesellschaften AachenMünchener Lebensversicherung AG und AachenMünchener Versicherung AG.

Die Aachen Münchener ist der zweitgrößte Lebensversicherer in Deutschland und betreut nach eigenen Angaben mehr als 5 Mio. Kunden. Hier finden Sie Info´s zur Geschichte der Versicherung und einen Kostenvergleich zur Altersvorsorge weiter unten im Beitrag.

Kostenlose Beratung erwünscht? – Hier klicken!

Ein paar Worte zur Geschichte der Aachen Münchener Versicherung

Die Aachen Münchener Versicherung ist ein deutsches Versicherungsunternehmen mit Seitz in Aachen, welches im Jahr 1825 geründet wurde. Der Vorläufer von der heutigen AachenMünchener Versicherung ist die Aachener Feuer-Versicherungs-Gesellschaft, welche dann im Jahr 1868 in Potsdam zur Deutsche Lebens-, Pensions- und Rentenversicherungs-Gesellschaft auf Gegenseitigkeit umfirmiert worden ist. Im Jahr 1923 erfolgte die Gründung der Aachen-Potsdamer Lebensversicherungs-AG, woraus 1924 dann die Aachener und Münchener Lebensversicherung AG entstand.

Im Jahr 1970 wurde der Aachener und Münchener Versicherungskonzern gebildet und ein Jahr später der Anbieter von privaten Krankenversicherungen “Central” übernommen. Die Badenia Bausparkasse hat sich dann im selben Jahr am Konzern beteiligt. Die Gruppe “AachenMünchener” wurde später im Jahr 1979 gegründet.

Seit dem Jahr 2005 treten die Aachener und Münchener Lebensversicherung AG und die Aachener und Münchener Versicherung AG unter dem neuen Namen “AachenMünchener” auf. Der komplette Aussendienst der AachenMünchener Versicherungsgesellschaft wurde im Jahr 2008 auf die Deutsche Vermögensberatung (DVAG) übertragen.

Das hat seither auch zur Folge, dass Sie die Produkte von der Aachen Münchener Versicherung ausschließlich über einen Berater von der DVAG erwerben können und von keinem freien Finanz- und Versicherungsmakler. Auch die Produktpalette von der Central Krankenversicherung kann ausschließlich über einen Berater der DVAG erworben werden, die Central hat das Geschäft mit freien und unabhängigen Maklern komplett eingestellt.

GDV Bericht zu den Nettorenditen deutscher Lebensversicherer aus Kapitalanlagen

Der GDV (=Gesamtverband der deutschen Versicherungswirtschaft) hat im Juli 2013 den Bericht über die Nettorenditen deutscher Lebensversicherer aus den Kapitalanlagen veröffentlicht. In diesem Bericht landete die Aachen Münchener Versicherung auf dem 73. Platz (von ingesamt 87 bewerteten Unternehmen) mit einer Rendite von 4,0% im Jahr 2012. Nachlesen können Sie das hier:

Welche Lebensversicherer den Nullzins überleben können

Dazu hat welt.de einen Artikel veröffentlicht, in welchem die deutschen Versicherer geratet wordn sind und welche die hohen Zinsversprechen aus der Vergangenheit überhaupt noch einhalten können. Unter den Schlusslichtern finden Sie den Generali Konzer, zu welchem u.a. Cosmos Direkt und auch die AachenMünchener gehört. Hier der Link zum Artikel:

Finanztest Aachen Münchener Riester Rente

In der Ausgabe vom Dezember 2013 hat die Zeitschrift “Finanztest” Riester Rentenversicherungen getestet und bewertet. Die Riester Rente “Strategie Plus” der Aachen Münchener im Tarif 1RG wurde mit mit befriedigend bewertet und bekam die Note 3,7.

Test und Kostenanalyse Aachen Münchener Versicherung im Tarif der fondsgebundenen Riester Rente

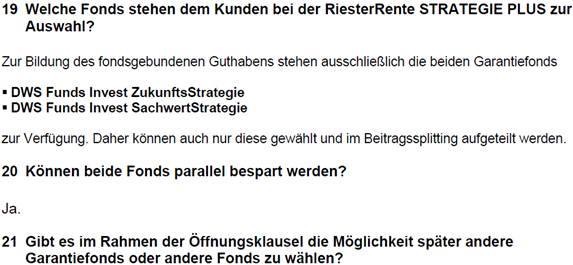

Bei der fondsgebundenen Riester Rente der Aachen Münchener Versicherung stehen Ihnen nach meinen eigenen Recherchen aktuell nur zwei Investmentfonds zur Auswahl im Tarif Strategie Plus. Diese beiden Investmentfonds sind von der Fondsgesellschaft DWS, zum einen der DWS Funds Invest ZukunftsStrategie und zum anderen der DWS Funds Invest SachwertStrategie.

Insgesamt betrachtet finde ich die Fondsauswahl daher nicht gut, obwohl die DWS eine sehr gute Fondsgesellschaft ist. Wenn sich eine Versicherungsgesellschaft nur auf eine Fondsgesellschaft konzentriert und davon nur zwei Fonds zur Auswahl stellt kann es auch damit zu tun haben, dass die Kick-back’s (Link auf Wikipedia: Erläuterung Kick-back) von dieser Fondsgesellschaft bzw. von diesen Fonds u.U. höher ausfallen als von anderen Fonds oder Fondsgesellschaften.

Die Fondsauswahl der AachenMünchener Riester Rente Strategie Plus können Sie in diesem Bild nachlesen:

Die Factsheets zu beiden o.g. Investmentfonds können Sie sich hier als PDF downloaden, wo Sie auch die Performance und die Kosten der Fonds nachlesen können:

- DWS Funds Invest SachwertStrategie Fonds – (DWS0DC, LU0275643053) vom 18.11.2013

- DWS Funds Invest ZukunftsStrategie Fonds – (DWS0NY, LU0313399957) vom 18.11.2013

Ich möchte Ihnen mal näher die Kosten der Aachen Münchener Versicherung erläutern anhand von einem Beispiel bzw. Test vom fondsgebundenen Tarif der Riester Rente.

Dieser Test und die Analyse der Kosten Riester Rente wird Ihnen zeigen, dass sich eine Riester Rente nicht immer lohnen kann. Wobei man dazu sagen muss, ein Verlust aus der Riester Rente ist ausgeschlossen und wird kein Anleger bekommen, weil die eingezahlten Beiträge sowie die staatlichen Zulagen zum Rentenbeginn immer garantiert sind, egal bei welchem Anbieter Sie sind.

Darüber hinaus haben Sie in der Ansparphase i.d.R. von den zusätzlichen Steuervorteilen profitiert, so dass zum Rentenbeginn mehr Kapital im Riester Vertrag ist, als Sie netto eingezahlt haben (Eigenbeitrag abzgl. Steuerrückerstattungen = Nettoeinzahlung).

Dazu kommt auch noch der Rechnungszins über derzeit 1,75 %, der Ihnen jährlich gutgeschrieben wird bei diesem Hybrid-Modell. Aber am Ende möchte man nicht nur die Kapitalgarantie und die Zulagen zum Rentenbeginn bekommen, sondern auch weitere Renditen erwirtschaften und diese hängen maßgeblich von den Kosten der Riester Versicherung ab.

Zu den Kosten muss man noch sagen, dass sich diese immer an der Höhe vom Beitrag orientieren und darum sind diese in meinem Beispiel auch etwas höher als beim durchschnittlichen Riester-Sparer!

Musterrechnung für eine Riester Rente

Ich habe mal folgenden Musterkunden angenommen und berechnet bei der Aachen Münchener Versicherung:

- Geburtsdatum: 01.01.1981

- Rentenbeginn: 67. Lebensjahr

- Ledig

- Bruttojahreseinkommen: 34.000 €

- mtl. Sparbeitrag 100,50 € für die volle staatliche Zulage über 154 € p.a.

- Beginn: 01.08.2013

- keine Sonderzahlung im Jahr 2013

- Rentengarantiezeit: 5 Jahre

- Tarif: RiesterRente Strategie Plus 5RG

Die Aachen Münchener Versicherung weist folgende Ablaufwerte aus:

- garantierte Mindestrente incl. Zulagen ohne Wertentwicklung der Fonds: 161,28 €

- Garantiekapital ohne Zulagen: 41.506,50 €

- Garantiekapital mit Zulagen und Rechnungszins wurde leider im Angebot nicht ausgewiesen

Welche Kosten Riester Rente sind nun für diesen Musterkunden in der Aachen Münchener Versicherung einkalkuliert?

- Ansparphase bis zum Rentenbeginn 67

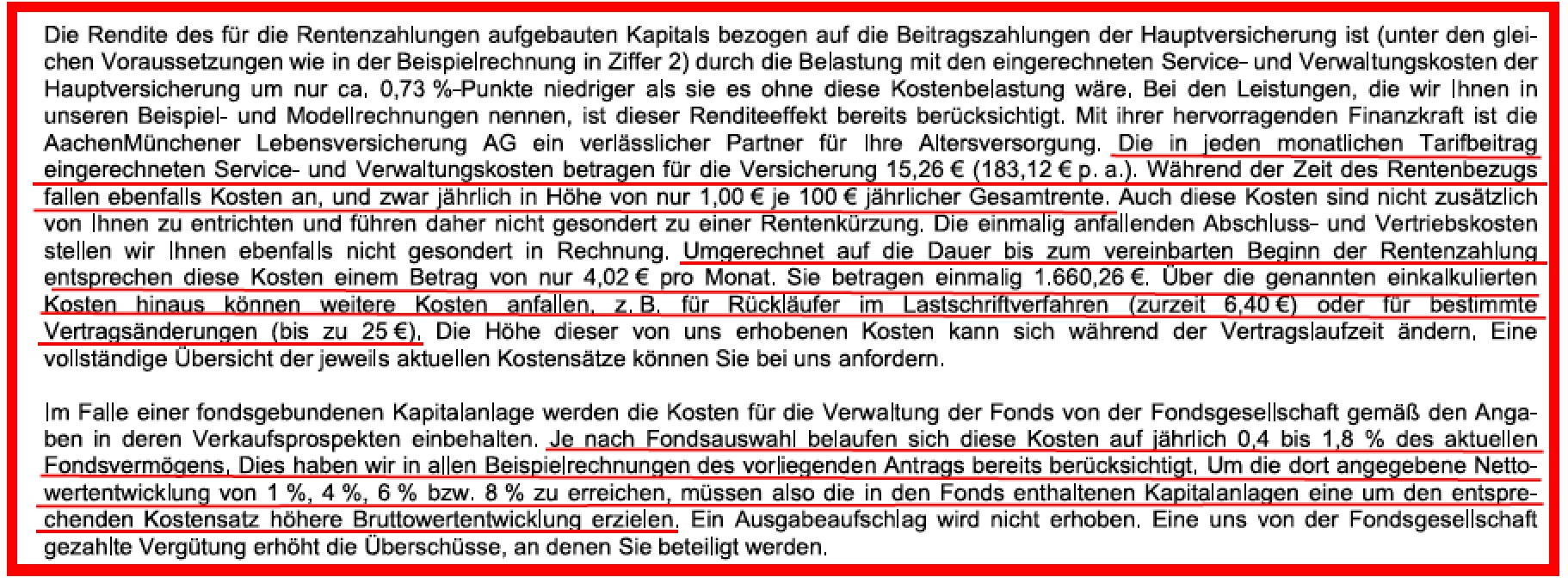

- einmalige Abschluss- und Vertriebskosten: 1.660,26 €

- keine Angaben im Angebot zu weiteren Kosten für staatliche Zulagen oder Sonderzahlungen

- zzgl. laufende Aufwendungen für Service und Verwaltung über jährlich 183,12 €.

- zzgl. jährliche Kosten bei Rentenbezug über 1,00 € je 100 € jährlicher Gesamtrente

- zzgl. einmalige Kosten für z.B. Rückläufer einer Laschschrift über derzeit 6,40 € oder für bestimmte Vertragsänderungen bis zu 25 €

Die Fondskosten habe ich jetzt mal aussen vor gelassen, weil diese sehr stark varrieren von der Auswahl des Fonds oder Portfolios. Die jährlichen Fondskosten werden auf dem Produktinformationsblatt der Aachen Münchener Versicherung über 0,4% bis 1,8% angegeben.

Man muss dabei aber auch berücksichtigen, dass in dieser Kostenquote keine Transaktionskosten und keine Perfomance Fee berücksichtigt sind. Wie hoch die tatsächlichen Fondskosten sein können und wie sich dieses auf eine fondsgebundene Altersvorsorge auswirken können, das lesen Sie hier auf meinem Blog:

Wenn man jetzt mal die grössten Kostenpositionen der Aachen Münchener Versicherung addiert auf die Ansparphase bezogen bis zum Rentenbeginn, so bezahlt man für Abschluss- und Vertrieb 1.660,26 € sowie jährlich 183,12 € für Service und Verwaltung. Das macht in der Summe bei einer Beitragszahlungsdauer von 35 Jahren: 8.069,46 €. Evtl. Kosten für die staatlichen Zulagen konnte ich nicht ausfindig machen und bleiben deswegen von mir unberücksichtigt. Hier finden Sie den Auszug vom Angebot der o.g. Kosten meines Musterkunden:

Fazit: Wenn ich mir diese hohen Kosten während der Ansparphase ansehe frage ich mich, wie die Kunden jemals eine gute positive Rendite mit diesem Vertrag der Aachen Münchener Versicherung erzielen sollen, weil die Fondskosten auch noch dazu addiert werden müssen. Oft liest man in der Presse folgende Aussage: “Die Riester Rente lohnt sich nicht“.

Diese Aussage kann ich bei diesem Vertrag von der AachenMünchener fondsgebundene Lebensversicherung aus meiner Sicht bestätigen. Das Prinzip der Riester Rente rechnet sich für jeden Sparer aber bei der Auswahl der Anbieter muss man wirklich genau hinsehen und nicht nur die Abschluss- und Vertriebskosten berücksichtigen, weil oft die jährlichen Kosten in der Summe wesentlich höher sind als die reinen Abschluss- und Vertriebskosten.

Manche Anbieter werben auch damit, dass diese die geringsten Abschluss- und Vertiebskosten haben. Das kann schon richtig sein, aber am Ende muss man alle Kosten berücksichtigen um zu einem Ergebnis zu kommen. Auch die Fondsauswahl sollte natürlich berücksichtigt werden, dass nicht 95% der auswählbaren Fonds von nur einer Fondsgesellschaft sind.

Nachteil beim Rentenfaktor Riester Rente Aachen Münchener Versicherung

Der Tarif 5RG von der Aachen Münchener Versicherung beinhaltet zwar einen garantierten Rentenfaktor, welcher für den Kunden nicht negativ verändert werden kann, auch wenn die Menschen immer länger leben werden. Allerdings bezieht sich der garantierte Rentenfaktor nur auf das Garantieguthaben zum Rentenbeginn und nicht auf das u.U. höhere Vertragsguthaben (abhängig von der Fondsperformance). (Definition und Erklärung zum Rentenfaktor finden Sie hier: Definition Rentenfaktor)

Stornoquote AachenMünchener Lebensversicherung

Im September 2013 wurden die aktuellen Zahlen über die Stornoquoten deutscher Lebensversicherer von Map-Report veröffentlicht. Dabei lag die Bestandsstornoquote der zwölf grössten Lebensversicherer in den vergangenen zwölf Jahren (2001 bis 2012) im Durchschnitt bei 4,77%. Von den zwölf grössten Lebensversicherern landeten auf den letzten 3 Plätzen die Generali, die Nürnberger sowie die AachenMünchener mit der höchsten Bestandsstornoquote von 6,99%.

Im Jahr zuvor lag die Stornoquote der AachenMünchener sogar bei 7,28%, nachlesen können Sie das im Vergleich von der Alten Leipziger, welchen Sie hier als PDF downloaden können:

Test und Analyse über die Spezialsoftware von Morgen&Morgen

Über die Spezial-Vergleichssoftware von Morgen&Morgen habe ich einen Vergleich zur klassischen Riester-Rente erstellt. Den Vergleich habe ich mit folgenden Parametern erstellt: Beginn: 01.01.2013, Ledig, keine Kinder, Rentenbeginn 67, Geb-Datum: 20.06.1991, Zahlungsweise mtl., Bruttoeinkommen: 20.000 €, zu verst. Einkommen 17.000 €, dynamische Rente, max. Rentengarantiezeit, Jahresbeitrag 446 € für die volle staatliche Zulage.

In diesem Vergleich wurden insgesamt 42 Anbieter miteinander verglichen und sortiert nach der höchsten garantierten Rente. Der Tarif “RiesterRente 1RG” von der AachenMünchener landetet dabei auf dem 40. Platz. Hier können Sie sich den Auszug vom Ergebnis ansehen:

Kostenanalyse von Ihrem Aachen Münchener Vertrag

Sehr gerne erstelle ich auch für Ihren Aachen Münchener Vertrag eine Kostenanalyse und schreibe Ihnen zusammen, wie hoch die Kosten von Ihrem Vertrag sind. Diese Kostenanlyse erstelle ich Ihnen gegen ein einmaliges Honorar. Welche Unterlagen ich von Ihnen dafür benötige, fragen Sie bitte bei mir per E-Mail an: [email protected]

Wie hoch sind die Kosten aber auch die Ablaufwerte bei einem von mir empfohlenen Vergleichsanbieter?

Ich habe den o.g. Musterkunden bei einem anderen fondsgebundenen Anbieter berechnet und bei dieser fondsgebundenen Riester Rente kommen folgende Werte raus:

- garantierte Mindestrente incl. Zulagen ohne Wertentwicklung der Fonds: 163,45 €

- Garantiekapital ohne Zulagen: 41.506,50 €

Welche Kosten Riester Rente sind nun für diesen Musterkunden bei einem anderen fondsgebundenen Anbieter einkalkuliert?

- Ansparphase bis zum Rentenbeginn 67

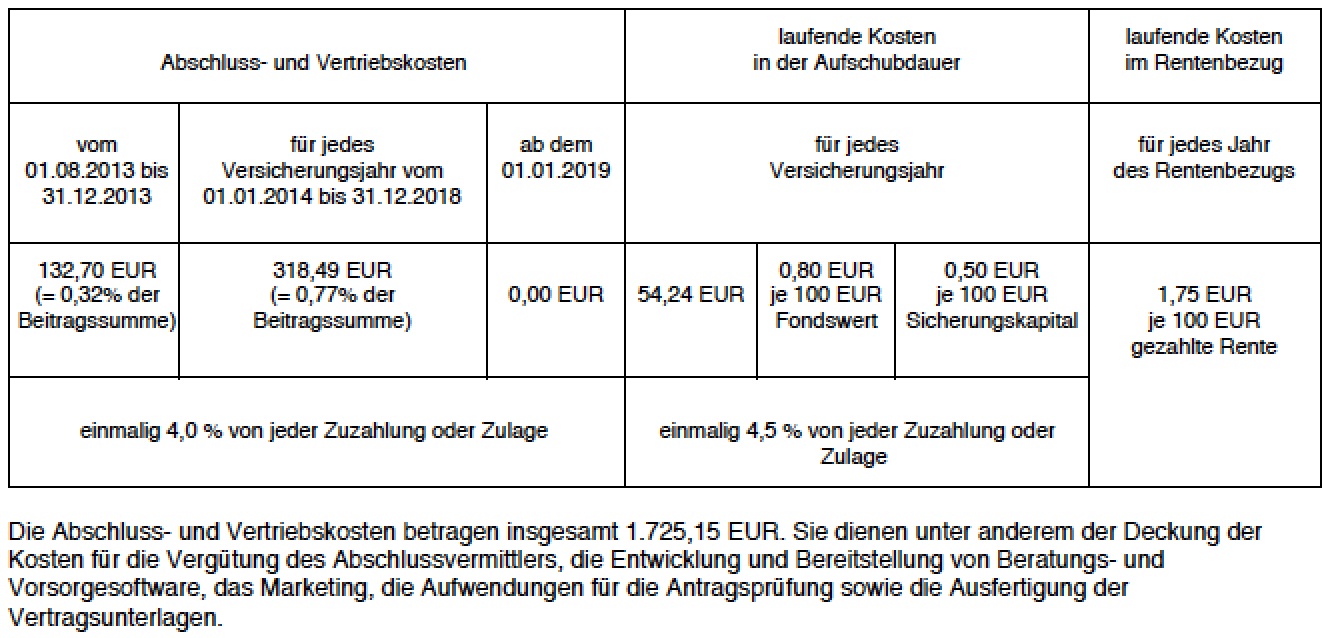

- einmalige Abschluss- und Vertriebskosten: 1.725,15 €

- zzgl. einmalige 4% Abschluss- und Vertriebskosten sowie 4,5% Verwaltungskosten für jede Zulage

- zzgl. 0,80 € je 100 € Fondswert sowie 0,50 € je 100 € Sicherungskapital p.a.

- zzgl. laufende Kosten Riester Rente über jährlich 54,24 €

- Rentenphase ab 67

- jährliche Verwaltungskosten 1,75 € je 100 € gezahlte Rente

Wenn man jetzt wieder die grössten Kostenpositionen addiert auf die Ansparphase bezogen bis zum Rentenbeginn, so bezahlt man für Abschluss- und Vertrieb 1.725,15 € sowie jährlich 54,24 € als laufende Kosten. Das macht in der Summe bei einer Beitragszahlungsdauer von 35 Jahren: 3.623,55 €. Die Kosten für die Zulagen sowie die Verwaltungskosten für die Zulagen kommen da noch hinzu. Auch wenn ich jetzt die Kosten für den Fondswert und das Sicherungskapital weggelassen habe, ist der Unterschied zur AachenMünchener fondsgebundene Lebensversicherung als Riester Rente doch sehr gross. Hier finden Sie den Auszug vom Angebot der o.g. Kosten meines Musterkunden:

Vorteil beim Rentenfaktor zu meiner Empfehlung

Der von mir empfohlene Tarif beinhaltet einen garantierten Rentenfaktor, welcher für den Kunden nicht negativ verändert werden kann, auch wenn die Menschen immer länger leben werden. Dieser garantierte Rentenfaktor gilt nicht nur für das Garantieguthaben, wie oben bei dem Angebot von der Heidelberger Leben erwähnt, sondern gilt sogar für das ganze Vertragsguthaben.

Fondsauswahl

Bei meiner o.g. Empfehlung haben Sie auch eine Vielzahl an Investmentfonds und gemanagten Portfolien zur Auswahl. Hier ein kleiner Auszug davon: 3 gemanagte Portfolien, ca. 10 Zielfonds, ca. 4 Strategiefonds, mehr als 30 Investmentfonds, mehr als 10 Rentenfonds, 5 Fonds die in Nachhaltigkeit investieren, ca. 8 gemanagte Strategien und 4 ETF´s.

Resultat: Bei dem empfohlenen Tarif von mir haben Sie eine geringere Kostenbelastung, höhere Ablaufwerte und eine wesentlich bessere und vor allem breiter gestreute Fondsauswahl.

Warum sind die Kosten bei der AachenMünchener meistens viel höher?

Ein Indiz dafür könnte sein, dass die DVAG (=Deutsche Vermögensberatung) ein Strukturvertrieb ist und diese Struktur muss erstmal bezahlt werden. Ein weiteres Indiz könnte sein, dass die Berater der DVAG von div. Geschenken oder auch von Incentive-Reisen profitieren. Aktuell möchte die DVAG mal wieder 4 Schiffe der AIDA Cruises chartern und lädt dazu die Vermögensberater und deren Lebenspartnerinnen bzw. Lebenspartner ein.

Überlegen Sie mal was das kosten könnte und wer das bezahlt? Kommen Sie auf die Lösung?

Mehr darüber können Sie hier nachlesen:

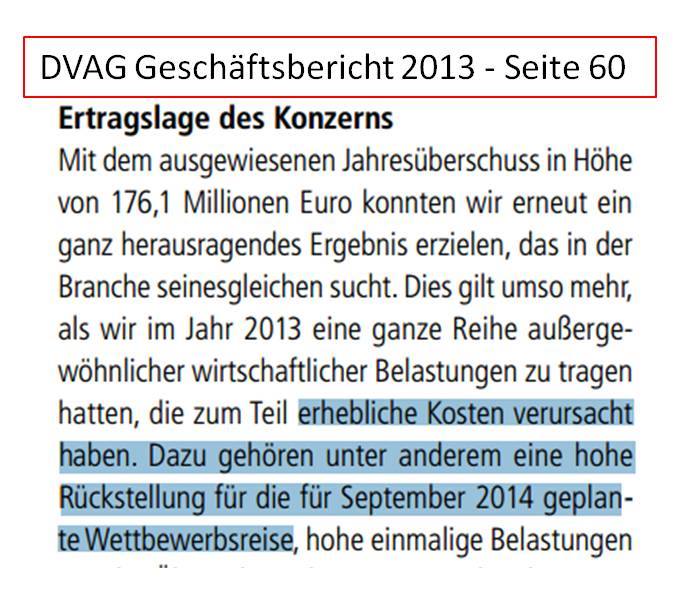

Hier die Lösung zu meiner Frage: Diese Reise mit der AIDA kostet der DVAG geschätzte 7 Mio. Euro, welche extra dafür zurückgestellt worden sind. Nachlesen können Sie das auf der Seite 60 vom Geschäftsbericht 2013 der DVAG, welchen Sie als PDF (ca. 17 MB) downloaden können:

Rahmenvertrag zur Riester Rente über Finanzdienstleistungen Marco Mahling

Bei diesem von mir empfohlenen Vergleichsanbieter habe ich das Angebot über einen Normaltarif berechnet. Ich könnte Ihnen bei diesem Anbieter einen Rahmenvertrag anbieten, welcher die Kosten reduziert und somit die Ablaufleistungen erhöht.

Diesen habe ich bei meinem Vergleich der Kosten Riester Rente nicht berücksichtigt. Wenn Sie dazu weitere Informationen oder ein persönliches Angebot über den Rahmenvertrag mit geringeren Kosten wünschen, so senden Sie mir bitte eine E-Mail zu ([email protected]).

Jetzt Kontakt zu mir aufnehmen – Hier klicken!Das könnte Sie auch interessieren zur Riester Rente auf meinem Blog:

- Riester Rente Steuererklärung

- Warum ist ein harter Rentenfaktor unglaublich wichtig bei einer fondsgebundenen Versicherung?

- Riester Banksparplan wirklich ohne Kosten?

- Kosten der fondsgebundenen Riester Rente der Heidelberger Leben

- Übersicht aller Beiträge zur Altersvorsorge

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zu den Kosten der Aachen Münchener Versicherung oder den Kosten Riester Rente sowie zur Wunschpolice, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.

Jetzt Kontakt zu mir aufnehmen – Hier klicken!Erfahrungen Aachen Münchener Versicherung

Meine Erfahrungen zur Aachen Münchener Riester Rente und Aachen Münchener Wunschpolice haben in den letzten Jahren gezeigt, dass der Tarif zur Riester Rente von der Aachen Münchener im Vergleich zu den anderen Marktanbietern zu hohe Kosten beinhaltet. Bei einer höheren Kostenbelastung müssten die ausgewählten Investmentfonds schon eine sehr hohe Rendite erzielen, damit Sie deutlich mehr ausbezahlt bekommen als die Beitragsgarantie zum Rentenbeginn, welche staatlich sowieso garantiert ist bei jedem Anbieter. Zögern Sie nicht und lassen Sie sich beraten, ob ein Wechsel der Riester Rente oder Wunschpolice für sie sinnvoll ist und mit welchen Vor- bzw. Nachteilen dieser verbunden ist.

Wichtiger Hinweis: Bevor Sie aber Ihre Riester Rente voreilig komplett kündigen, lesen Sie unbedingt diesen Beitrag von mir durch:

Kontaktdaten der Aachen Münchener Versicherung

Aachen Münchener Lebensversicherung AG

AachenMünchener-Platz 1

52064 Aachen

Telefonnummer: 0241 / 456 – 0

Faxnummer: 0241 / 456 – 5678

E-Mail: [email protected]

Internet: www.amv.de

Haftungsausschluss, Hinweis zur Berechnung

Haftungsausschluss: Alle Angaben und Berechnungen wurden nach besten Wissen und Gewissen getätigt. Dennoch sind alle Angaben ohne Gewähr. Bei den Informationen und Angaben handelt es sich um Hinweise und Empfehlungen, ohne Anspruch auf Richtigkeit, Allgemeingültigkeit, Vollständigkeit und Aktualität. Haftung und rechtliche Ansprüche können daraus nicht übernommen oder abgeleitet werden. Verbindlich sind nur die Versicherungsbedingungen und Tarifkalkulationen der Gesellschaften die bei Abschluss von Verträgen gültig sind.

6 Antworten

Besten Dank fuer die wertvollen Infos

Besten Dank fuer die wertvollen Infos

Wir haben unseren Aachen Münchner Riestervertrag gestern von der Verbraucherzentrale Berlin Prüfen lassen. Und siehe da: Viel zu hohe Kosten und schlechte Investmentfonds. (Bewertung nur 3 von 5 Sternen) Fazit: schade um unser Geld!

Welch klare Worte. Habe kein Gegenargument

Vielen Dank für Ihren Kommentar!