Was Sie über die Berufsunfähigkeitsversicherung bei Depressionen wissen sollten

Blicken wir auf Erkrankungen der Psyche, so machen Depressionen den Großteil der Ursachen für das Vorliegen der Berufsunfähigkeit aus. Dennoch haben Betroffene gerade in Bezug auf den Abschluss einer Berufsunfähigkeitsversicherung mit großen Hürden zu kämpfen. Worin diese genau bestehen und wie wir Ihnen hierbei helfen, lesen Sie in diesem Beitrag.

Die Depression: Ein Überblick

Depressionen sind eine der häufigsten psychischen Erkrankungen. Betroffene erleben tiefe Traurigkeit, innere Leere und Antriebslosigkeit, aber auch andere Symptome treten auf. In der Regel kommt die Depression episodenweise, aber auch eine chronische Erkrankung ist möglich. Begünstigt wird das Aufkommen depressiver Episoden unter anderem durch die Lebensumstände des Betroffenen, hierzu gleich aber mehr.

Was ist eine Depression?

Wodurch eine Depression tatsächlich entsteht, ist wissenschaftlich noch nicht endgültig erforscht. Der aktuelle Stand der Forschung legt nahe, dass verschiedene Parameter auf die Entstehung der Krankheit Einfluss haben. Hierzu zählen biologische und psychische Faktoren, die Lebensumstände sowie andere, besondere Ereignisse.

So ist das Risiko, selbst an einer Depression zu erkranken, wenn diese Krankheit bereits bei Familienmitgliedern häufig auftrat, deutlich höher. Andere begünstigende Faktoren sind etwa das Vorliegen einer chronischen Angststörung in der Kindheit und Jugend, belastende und traumatische Erlebnisse (wie etwa Missbrauch, Vernachlässigung oder der Tod einer Bezugsperson) aber auch anhaltender Stress, Über- und Unterforderung und Einsamkeit. Der Stoffwechsel des Gehirns kann aber ebenfalls seinen Teil zur Entstehung einer Depression beitragen: So konnte beispielsweise festgestellt werden, dass bei einer Depression im Gehirn bestimmte Nervenreize langsamer übertragen werden. Aber auch der Mangel an bestimmten Botenstoffen kann Ursache für eine Depression sein.

Grundsätzlich kann zwischen drei Schweregraden der Depression unterschieden werden:

- Die leichte depressive Episode (ICD-Diagnoseschlüssel F32.0)

- Die mittelgradige Depression (ICD-Diagnoseschlüssel F32.1)

- Die schwere Depression (ICD-Diagnoseschlüssel F32.2-9)

Der Grad sowie der Verlauf der Depression können sich verändern, also intensivieren oder abnehmen. Es kann sich daher dennoch um eine dauerhafte Depression handeln, auch wenn sie in Schüben stärker wird, dann wieder abnimmt und es auch Phasen gibt, in denen der Betroffene symptomfrei ist.

Verschwinden die Symptome der Betroffenen nach einer Phase wieder insgesamt und treten nicht wieder auf, kann es sich um eine einmalige depressive Episode handeln. Dies ist jedoch selten. Vielmehr folgen bei 40 bis 60 Prozent der Menschen, die eine erste depressive Episode erlebt haben, eine oder mehrere Episoden im weiteren Verlauf (vgl. Nationale VersogrungsLeitlinie zur Unipolaren Depression der Bundesärztekammer 2022). Hält die depressive Episode länger als zwei Jahre an, liegt eine chronische Depression vor.

Depression: Auswirkungen und Symptome

Laut dem DAK Psychreport ist die Depression der wichtigste Krankschreibungsgrund: 2022 konnten 108 Fehltage pro 100 Versicherungsnehmer auf die Diagnose Depression zurückgeführt werden.

Welche Auswirkungen die Depression auf die Betroffenen genau hat, ist sehr individuell, da sich auch die genaue Symptomatik von Mensch zu Mensch unterscheidet.

Die am häufigsten auftretenden Symptome sind hierbei eine dauerhaft gedrückte Stimmung, Niedergeschlagenheit, Erschöpfung oder das Gefühl innerer Leere. Betroffene können das Interesse an Dingen, an denen sie früher Freude hatten, verlieren und insgesamt reduziert sich oftmals ihre Lebensfreude. Daneben treten mangelndes Konzentrationsvermögen, schwindendes Selbstwertgefühl, die Veränderung des Appetits und eine allgemein schnelle Ermüdung regelmäßig auf. Betroffene können Hoffnungslosigkeit und innere Anspannung verspüren und mit starken Selbstzweifeln zu kämpfen haben. Aber auch Schlaflosigkeit, wiederkehrende Gedanken an den Tod, Suizid oder suizidales Verhalten sind Alarmsignale.

Dabei gibt es keine nennenswerten Unterschiede der Symptomatik bei Frauen und Männern.

Übrigens: Liegt bei dem Betroffenen eine sog. funktionale Depression vor, so meistert er seinen Alltag nach außen hin mühelos und “funktioniert” ohne sozialen Rückzug wie ein gesunder Mensch. Dabei leiden Betroffene an denselben Symptomen wie Selbstzweifeln, Versagensängsten, Stress und innerer Unruhe. In Abgrenzung zu anderen Arten der Depression fällt diese Variante dem Umfeld des Erkrankten in der Regel nicht von selbst auf, was dazu führen kann, dass sich der Betroffene allein und im Stich gelassen fühlt, wenn er sich niemandem anvertraut.

Behandlung und Therapie

Depressive Episoden sind in der Regel zeitlich begrenzt und viele versiegen auch ohne medikamentöse oder therapeutische Hilfe wieder. Wird die depressive Episode jedoch behandelt, kann dies sie verkürzen und den Betroffenen im Umgang hiermit enorm helfen.

Die Behandlung besteht – je nach Schweregrad der Krankheit – aus einer Psychotherapie und ggf. der Einnahme von Antidepressiva. Auch eine Kombination beider Methoden ist gängig. Neben diesen Grundpfeilern der Behandlung kann auf weitere Maßnahmen wie die regelmäßige Bewegung, Teilnahme an Selbsthilfegruppen etc. zurückgegriffen werden.

Die Berufsunfähigkeitsversicherung: Ihre Absicherung für schwierige Zeiten

Depressionen können zur Berufsunfähigkeit führen – und machen dies auch oftmals. Worum es sich hierbei genau handelt und welche.

BU-Versicherung: Schnell erklärt

Die Berufsunfähigkeitsversicherung (kurz: BU) ist eine wichtige Form der Absicherung, die finanziellen Schutz bietet, wenn eine Person aus gesundheitlichen Gründen nicht mehr in der Lage ist, ihren Beruf auszuüben. Wird der Versicherungsnehmer berufsunfähig, zahlt der Versicherer monatliche Rentenzahlungen, die sog. BU-Rente. Diese Leistungen dienen dazu, den Einkommensverlust aufgrund der eingeschränkten Arbeitsfähigkeit auszugleichen und die weiteren, etwa aufgrund der medizinischen Versorgungen oder Veränderungen im Lebensstil, entstehenden finanziellen Belastungen zu bewältigen. Die Berufsunfähigkeitsversicherung ist insbesondere für Arbeitnehmer, die einem risikoreicher Beruf nachgehen und etwa erheblicher körperlicher oder psychischer Belastung ausgesetzt sind, von großer Bedeutung. Aber genau diese Gruppe von Personen hat es nicht immer leicht, einen vollumfänglichen BU-Schutz zu angemessenen Konditionen zu erhalten. Insgesamt stellt die Berufsunfähigkeitsversicherung mit den wichtigsten Versicherungsschutz dar und sollte idealerweise so früh wie möglich angeschlossen werden.

Berufsunfähigkeit und Depression

Sind Menschen an Depressionen erkrankt, kann dies dazu führen, dass sie nicht mehr imstande sind, ihren Alltag wie zuvor zu bewältigen und auch ihrer Arbeit nicht mehr nachgehen können. Dies kann, wie bereits festgestellt, episodenweise oder chronisch erfolgen.

Blick man nun auf die Berufsunfähigkeitsversicherung, welche als Absicherung in eben solchen Fällen dient, begegnen Betroffene oftmals Schwierigkeiten. Diese Probleme betreffen insbesondere den Abschluss der Versicherung und die Anerkennung der Berufsunfähigkeit durch den Versicherer.

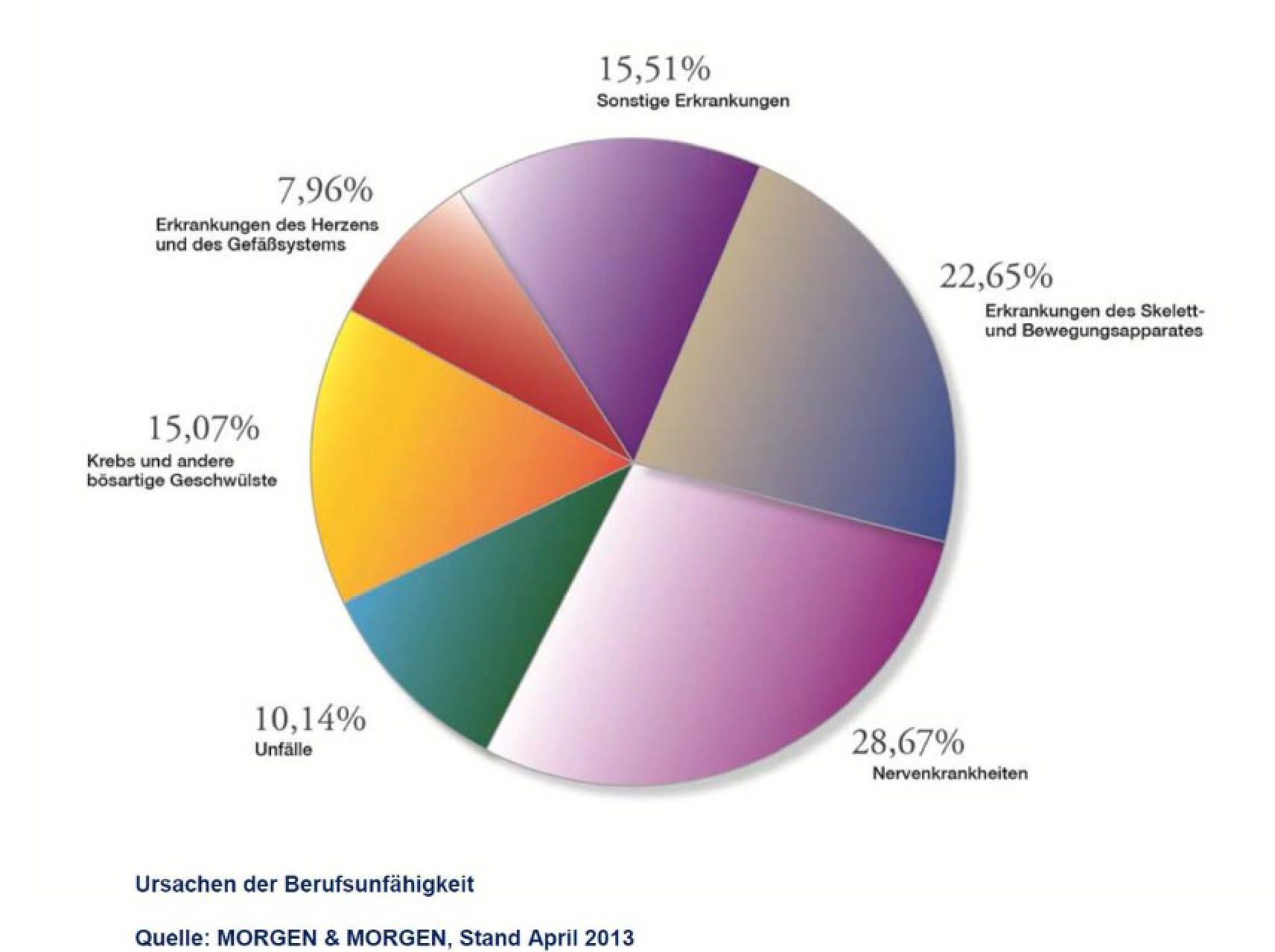

Rund 34 Prozent, also ein gutes Drittel der Berufsunfähigkeitsfälle, ist auf eine psychische Erkrankung zurückzuführen, wozu also auch die Depression zählt.

Und obwohl mit dem Thema mentale Gesundheit immer offener umgegangen und seine Wichtigkeit erkannt wird, ist es dennoch ein großes Problem für Betroffene, eine Berufsunfähigkeitsversicherung abzuschließen. Gerade für Betroffene, die sich aktuell in einer Psychotherapie befinden oder eine solche kürzlich besucht haben, ist die Annahme in einer BU schwierig. Denn wie bereits festgestellt haben nur die Wenigsten das Glück, dass die depressive Episode einmalig auftritt, häufiger wird der Mensch immer wieder solchen begegnen. Für die BU-Versicherung bedeutet dies im Umkehrschluss, dass die Wahrscheinlichkeit einer erneuten Erkrankung bzw. Intensivierung der Symptomatik in der Zukunft hoch ist und ggf. zur Berufsunfähigkeit führen könnte. Und dann muss der Versicherer einspringen und die BU-Rente an den Erkrankten zahlen.

Nun könnte man meinen, dass darin ja gerade der Sinn und Zweck einer BU liegt. Doch auch sie muss auf ihre Wirtschaftlichkeit achten, damit das System funktioniert. Übersteigen die Ausgaben – weil überdurchschnittlich viele Versicherungsfälle eintreten und Renten gezahlt werden – die Beitragszahlungen, so gerät der Versicherer aus dem finanziellen Gleichgewicht. In anderen Worten: Dieses Gleichgewicht zwischen den Versicherungsfällen und den Beitragszahlern, die nicht berufsunfähig werden, ist entscheidend, um die Leistungsauszahlungen aufrechtzuerhalten.

Eine weitere Hürde für Betroffene ist die Nachweiserbringung, dass sie eine Ausfallquote von mindestens 50 Prozent für wenigstens sechs Monate für ihren aktuellen Beruf haben. Dies belegen regelmäßig Gutachter, in diesem Fall also Psychotherapeuten und/oder andere Ärzte. Indizien hierfür sind etwa der Schweregrad der Depression, der Verlauf früherer Episoden sowie die genaue Symptomatik. Es liegt in der Natur der Krankheit, dass sie in Wellen auftritt und diese nur bedingt prognostiziert werden können. Gleiches gilt für ihre Dauer und Intensität. Daher wird die Beurteilung, ob der Betroffene für mindestens sechs Monate nicht mehr seinem Beruf nachkommen kann, oftmals zum Problem, insbesondere wenn vorangegangene Episoden hierzu nicht genügend Anhaltspunkte liefern.

Schwieriger Abschluss bei Vorerkrankung

Vor einer besonderen Problematik stehen Menschen, wenn sie bereits in der Vergangenheit wegen Depressionen bzw. psychischen Erkrankungen behandelt wurden und sich nun privat gegen Berufsunfähigkeit absichern wollen.

Viele Versicherer verweigern eine Berufsunfähigkeitsversicherung psychische Vorerkrankung. Auf einen Rechtsanspruch können sich Verbraucher nicht berufen, Assekuranzen entscheiden frei über die Annahme von Kunden. Das Verschweigen bereits erfolgter Therapien bei der Antragsstellung empfiehlt sich aber auch nicht. Zwar kommt der Vertrag dann zustande, im Rentenfall prüft eine Berufsunfähigkeitsversicherung psychische Vorerkrankung aber. Stellen die Prüfer nicht angegebene Erkrankungen fest, können sie jedwede Zahlungen verweigern.

Deshalb empfiehlt sich Ehrlichkeit und die gezielte Recherche nach einem Versicherer, der diese Krankengeschichte akzeptiert. Eine Berufsunfähigkeitsversicherung psychische Vorerkrankung wird jedoch immer mit Nachteilen verbunden sein. Bestenfalls müssen Versicherte nur höhere Beiträge als andere zahlen. Einige Anbieter bestehen aber auch auf Leistungseinschränkungen. Dann schließen sie zum Beispiel eine Rente aus, wenn eine Depression berufsunfähig macht.

Besser ist es deshalb, bereits in jungen Jahren ohne jeglichen Vorerkrankungen eine Versicherung abzuschließen.

Angaben bei Versicherungsabschluss: Der Fragebogen Burnout

Wer eine Berufsunfähigkeitsversicherung psychische Erkrankungen abschließen möchte, wählt eine allgemeine Police: Spezielle Policen für diese Krankheitsform gibt es nicht, Versicherte schützen sich stets umfassend vor Berufsunfähigkeit durch Depression und alle körperliche Leiden durch Krankheiten und Unfälle. Beim Antrag auf eine Berufsunfähigkeitsversicherung psychische Erkrankungen füllen sie einen umfassenden Fragebogen zu allen Vorerkrankungen aus.

Alle Fragen sollten sie gewissenhaft ausfüllen, jeder Fehler kann zur späteren Zahlungsverweigerung führen. Besondere Aufmerksamkeit verdienen die Punkte, bei denen Interessierte der Berufsunfähigkeitsversicherung psychische Vorerkrankung mitteilen. Hier gilt es genau zu prüfen, ab wann die Berufsunfähigkeitsversicherung psychische Vorerkrankung wissen will.

Welche Erkrankungen müssen Antragssteller angeben? Muss eine längere ärztliche Behandlung vorliegen oder reichen schon einige Krankheitstage? Welche zurückliegende Zeitspanne muss berücksichtigt werden?

Hier können Sie sich einen Musterfragebogen zu psychischen Erkrankungen Berufsunfähigkeitsversicherung von der Alten Leizpiger als PDF downloaden:

Was bei der Berufsunfähigkeitspolice zu beachten ist

Wer eine Berufsunfähigkeitsversicherung psychische Erkrankungen besitzt und aufgrund Depression berufsunfähig wird, erhält nicht in jedem Fall eine Rente. Wenn die Klausel “abstrakte Verweisung” im Vertrag steht, haben Versicherte bei Berufsunfähigkeit durch Depression häufig schlechte Karten. Werden sie infolge einer Depression berufsunfähig, können Versicherer auf einen Berufswechsel bestehen. Berufsunfähig wegen psychischer Erkrankung führt erst zu einer Zahlung, wenn der Arbeitnehmer überhaupt keine Tätigkeit mehr ausüben kann, also auch keine deutlich schlechter bezahlten Jobs als Pförtner etwa. Deswegen raten Verbraucherschützer dazu, eine Berufsunfähigkeitsversicherung ohne diese abstrakte Verweisung abzuschließen.

Dann genügt es, wenn der Versicherte berufsunfähig wegen psychischer Erkrankung wird und ein Arzt die Untauglichkeit für die bisher nachgegangene Tätigkeit feststellt. Wer zum Beispiel in einem stressigen Job durch Depression berufsunfähig wird, muss sich keinen weniger nervenaufreibenden Beruf suchen und Lohnverluste in Kauf nehmen. Er erhält sofort die vereinbarte Rente. Droht jemandem, berufsunfähig wegen psychischer Erkrankung zu werden, sollten die Betroffenen bald einen Arzt kontaktieren. Voraussetzung für die Versicherungsleistung sind medizinische Gutachten und Prognosen.

Zahlt die Berufsunfähigkeitsversicherung bei Depressionen?

Ob die eigene Berufsunfähigkeitsversicherung im Versicherungsfall die BU-Rente zahlt, hängt vom individuellen Versicherungsvertrag ab.

Zur Anerkennung der Berufsunfähigkeit wird folgende “Formel” herangezogen:

Der Betroffene fällt mindestens zu 50 Prozent seiner Arbeitszeit wenigstens sechs Monate lang aus.

Ist dies der Fall, ist die Berufsunfähigkeit zu bejahen und der Versicherungsgeber zahlt in der Regel die BU-Rente aus. Die Beurteilung dessen wird einem Arzt bzw. Psychotherapeuten überlassen, der Versicherer kann aber auch einen Gutachter hinzuziehen.

Da BU-Versicherungen gerade bei so häufigen Krankheiten wie der Depression, die selten nur einmalig auftreten, ein gewisses Risiko tragen, greifen sie regelmäßig auf bestimmte Maßnahmen und Klauseln zurück, um dieses zu minimieren – zum Nachteil des Versicherungsnehmers.

Daher sollten Interessierte an einer BU folgende Klauseln und Bestimmungen dringend vor Abschluss des Vertrags beachten.

Die Ausschluss-Klausel:

Wird eine Ausschluss-Klausel vereinbart, kann der Versicherer bestimmte Arten von Erkrankungen, also auch die Depression oder etwa Rückenleiden, vom Versicherungsschutz ausschließen. Wenn es also aufgrund der ausgeschlossenen Erkrankung beim Versicherungsnehmer zur Berufsunfähigkeit kommt und somit der Versicherungsfall eintritt, muss die BU dennoch nicht zahlen.

Wird der Versicherungsnehmer nun aufgrund einer depressiven Episode berufsunfähig, sollte er spätestens jetzt in seinem Vertrag nachsehen, ob eine Ausschluss-Klausel für genau diesen Fall existiert. Wir raten, sich bereits vor Abschluss des Versicherungsvertrags diesen genau anzusehen und mit Experten zu besprechen, um solche Fallstricke zu vermeiden und den vollen Versicherungsschutz genießen zu können. Oftmals kommt es auch auf die genaue Formulierung der Ausschluss-Klausel an. Was diese genau meint, welche Auswirkungen sie für Sie haben kann und ob Sie diese hinnehmen oder nachverhandeln sollten, bei diesen und weiteren Fragen rund um das Thema BU helfen wir Ihnen selbstverständlich jederzeit weiter.

Der Risikozuschlag:

Wird das Risiko eines Versicherungsnehmers, (erneut) berufsunfähig zu werden, durch die BU als überdurchschnittlich hoch bewertet, kann sie als Bedingung für den Abschluss des Vertrags einen Risikozuschlag vereinbaren. Hierdurch erhöht sich die Versicherungsprämie, der BU-Vertrag wird also teurer. Der Risikozuschlag kann als vorverlagerte finanzielle Kompensation für eine später auftretende Berufsunfähigkeit verstanden werden.

Hürden bewältigen: unsere Lösung

Aber nur weil etwas schwer ist, ist es noch lange nicht unmöglich. Wir als freie Versicherungsmakler und -Berater kennen uns mit der Problematik aus und verstehen gleichzeitig die missliche Lage der Betroffenen. Uns ist es wichtig, dass Sie adäquat abgesichert sind. Und damit meinen wir die Kombination aus dem nötigen Versicherungsschutz und angemessenen Konditionen.

Um Ihnen dies zu ermöglichen, bieten wir für unsere Kunden die Durchführung einer anonymen Risikovoranfrage an.

Exkurs: Gesundheitsprüfung und Vorerkrankungen

Wie oben bereits festgestellt, treten Depressionen häufig episodenhaft auf. Es ist daher nicht unwahrscheinlich, dass ein Betroffener erst nach der ersten oder zweiten Episode bei einer BU-Versicherung anfragt und er daher als Interessent mit Vorerkrankungen gilt.

Der Abschluss einer Berufsunfähigkeitsversicherung kann Schwierigkeiten bereiten, wenn Vorerkrankungen vorliegen, wobei die Art und Schwere der Erkrankung eine entscheidende Rolle spielt. Stellt ein Interessent einen Antrag, führt die Versicherung eine Gesundheitsprüfung durch. Hier sind Antragsteller verpflichtet, eine Reihe von Fragen (sog. Gesundheitsfragen) zu beantworten. Dies ermöglicht dem Versicherer, ein detailliertes Bild vom physischen und psychischen Zustand des potenziellen Versicherungsnehmers zu erhalten. Diese Bewertung ist von entscheidender Bedeutung für die wirtschaftliche Stabilität und den Fortbestand der Berufsunfähigkeitsversicherung.

Das Vorhandensein von bestehenden Erkrankungen wird vom Versicherer als Warnsignal betrachtet, da dies in einigen Fällen die Wahrscheinlichkeit eines erneuten Auftretens oder einer Verschlechterung der Krankheit erhöhen kann. Anders ausgedrückt: Die Gefahr eines Leistungsfalls ist entsprechend hoch.

Im Übrigen ist es sehr wichtig, die Gesundheitsfragen im Rahmen der entsprechenden Prüfung so genau wie möglich zu beantworten. Das bedeutet in der Praxis, dass beim Ausfüllen der Fragen am besten mit der eigenen Patientenakte gearbeitet werden kann, nichts ausgespart oder beschönigt werden sollte und insgesamt auf die vollständige und transparente Beantwortung der Fragen geachtet werden muss. Denn dies ist Teil der vorvertraglichen Anzeigepflichten des Versicherungsnehmers. Werden diese verletzt, kann es zu unangenehmen Konsequenzen kommen: Bei falschen Angaben bei Vertragsschluss kann der Versicherer vom Vertrag zurücktreten und auch die Zahlung der BU-Rente verweigern.

Wie finden Sie die richtige Absicherung gegen Berufsunfähigkeit?

Laden Sie sich meinen Leitfaden mit den wichtigsten Handlungshilfen für die Selektion einer geeigneten Absicherung gegen Berufsunfähigkeit herunter, das erleichtert Ihnen die Auswahl:

Die anonyme Risikovoranfrage

Um als Interessenten mit Depressionen oder anderen Vorerkrankungen bei BU-Versicherungen zu erfragen, ob ein Versicherungsabschluss möglich ist und zu welchen Konditionen, sollte stets auf die sog. anonyme Risikovoranfrage zurückgegriffen werden.

Dies hat folgenden Grund:

Das sogenannte Hinweis- und Informationssystem der Versicherer, auch als Wagnisdatei bezeichnet, beinhaltet Informationen über Bewerber für Berufsunfähigkeitsversicherungen, die zwischen den Versicherungsgesellschaften ausgetauscht werden. Darin enthalten sind auch Daten über die Ablehnung von Anträgen durch andere Versicherer. Wenn ein BU-Versicherer feststellt, dass Sie zuvor von einer oder mehreren Versicherungen abgelehnt wurden, wird schnell klar, dass es hierfür Gründe gibt, die etwa auf Ihre Gesundheit oder den ausgeübten Beruf sowie die Freizeitgestaltung zurückzuführen sind.

Es wird also deutlich, dass Sie kein “idealer, risikoarmer Beitragszahler” sind. Um dieses indirekte Warnsignal zu umgehen, empfiehlt es sich dringend, eine anonyme Risikovoranfrage durch Versicherungsexperten durchführen zu lassen. Hierbei wird Ihr Antrag anonymisiert eingereicht, um risikofrei Angebote von verschiedenen Versicherungsunternehmen einzuholen.

Die anonyme Risikovoranfrage ist besonders für Personen mit Vorerkrankungen, in risikoreichen Berufen (die als körperlich oder seelisch besonders belastend gelten), mit einem ungesunden Lebensstil, gefährlichen Hobbys oder Sportarten sowie für Menschen in insgesamt schwacher Verfassung empfehlenswert.

Wurde die Risikoanfrage durchgeführt und treffen die Antworten der angefragten BU-Versicherer ein, besprechen wir diese. Im nächsten Schritt erörtern wir gemeinsam, welche Versicherung nun für Sie die sinnvollste ist und was wir tun können, um die Konditionen zu verbessern oder überhaupt die Versicherbarkeit zu ermöglichen. Hier finden Sie ein Beispiel aus der Praxis, wie wir einen Leistungsausschluss überprüfen ließen und umgehen konnten.

Was wir für Sie tun können

Die anonyme Risikovoranfrage ist ein erprobtes Mittel, um Sie risikofrei und zu den besten Konditionen bei einer BU-Versicherung unterzubekommen – doch nicht das einzige.

Wir als freie Versicherungsmakler greifen auf eine große Auswahl an Anbietern zurück und müssen uns nicht auf ein kleines Portfolio begrenzen. Dies ermöglicht es uns, für Sie die individuell richtige Lösung, losgelöst von bestimmten Anbietern zu finden. Wir begleiten Sie nicht nur bei der Suche nach dem passenden Versicherungsschutz, sondern unterstützen Sie auch bei der Gesundheitsprüfung und betreuen Sie weit darüber hinaus. Für uns endet die Zusammenarbeit noch lange nicht mit dem Vertragsschluss.

Im Rahmen der Beratung nehmen wir uns ausreichend Zeit für Sie und ermitteln Ihren individuellen Versicherungsbedarf und beraten Sie transparent und kompetent. Durch unsere langjährige Erfahrung kennen wir die Anbieter, die Hürden, Möglichkeiten und die Lösungen.

Wenn alle Register gezogen sind und selbst die Asse in unseren Ärmeln nichts nützen, dann bedeutet es für Sie dennoch nicht, dass Sie ohne Versicherungsschutz bleiben. Denn es gibt Alternativen zur Berufsunfähigkeitsversicherung, auf die vor allem Menschen mit hohem Risikoprofil und Vorerkrankungen zurückgreifen können. Wir beraten Sie gerne zur Erwerbsunfähigkeitsversicherung oder zur Grundfähigkeitsversicherung.

Der Gefahr begegnen: Berufsunfähigkeit durch Depression kann jeden treffen

Niemand ist davor gefeit, infolge einer Depression berufsunfähig zu werden. Zumindest die finanzielle Not können Sie verhindern, wenn Sie eine Berufsunfähigkeitsversicherung psychische Erkrankungen abgeschlossen haben. Die Tipps im Überblick:

- Schließen Sie die Berufsunfähigkeitsversicherung psychische Erkrankungen frühzeitig ab

- Berufsunfähigkeitsversicherung psychische Erkrankungen ohne Klausel “abstrakte Verweisung” bevorzugen: Andernfalls droht bei Berufsunfähigkeit durch Depression Leistungsverweigerung.

- Teilen Sie der Berufsunfähigkeitsversicherung psychische Vorerkrankung ehrlich mit. Bei einer Berufsunfähigkeitsversicherung psychische Vorerkrankung sollten Sie auf Leistungsausschlüsse achten.

- Werden Sie berufsunfähig wegen psychischer Erkrankung: ärztlich dokumentieren lassen.

weitere Artikel aus unserem Blog

Anbei ein paar Links zu weiteren Artikeln über das Thema “Berufsunfähigkeitsabsicherung“:

- Risikovoranfrage Berufsunfähigkeitsversicherung – worauf muss man dabei achten

- Berufsunfähigkeitsrente beantragen

- Anschluss Berufsunfähigkeitsversicherung bei Falschberatung

- Tipps zur richtigen Auswahl der Berufsunfähigkeitsabsicherung

- BU Rating – Grundlage für den sichern Schutz gegen Berufsunfähigkeit

- Berufsunfähigkeitsrente – wie berechnet man die richtige Höhe?

- Welche beiden Arten der Dynamik gibt es bei der Berufsunfähigkeitsabsicherung?

- Studie darüber ob Berufsunfähigkeitsversicherer überhaupt gerne BU Renten bezahlen

- Was ist dran, an der BU Starter Police?

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit durch Depression oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.