Das neue Jahr 2024 steckt noch in den Kinderschuhen, dennoch sind bereits erste Vorhersagen mit Blick auf die Überschüsse im Leistungsfall in der BU (Berufsunfähigkeitsversicherung) möglich.

Überschüsse können als ein Faktor zur Bestimmung der Finanzstärke oder auch Kunden Zugewandtheit gesehen werden, wobei man diesem insgesamt nicht zu viel Bedeutung zumessen sollte. Immerhin sind Überschüsse im Leistungsfall für Verbraucher in der Regel recht intransparent und daher wenig nachvollziehbar.

Der Trend war einige Jahre lang eindeutig: Die Überschüsse im Leistungsfall fielen. Daher sind die aktuellen Entwicklungen in der Zeit der Zinswende am Kapitalmarkt umso interessanter.

Die Berufsunfähigkeitsversicherung – Ein Muss

Bevor wir uns dem eigentlichen Thema widmen, wollten wir an dieser Stelle noch ein paar allgemeine Worte zur Berufsunfähigkeitsversicherung loswerden:

BU-Versicherungen werden immer besser, sowohl inhaltlich, also auch technisch und auch die Bedingungen für die Versicherten werden attraktiver – die BU kann also als echter Allrounder bezeichnet werden. Insbesondere Akademiker (hier sind etwa Ingenieure, MINTler, Angehörige von Kammerberufen und Ärzte zu nennen) profitieren von den regelmäßig fallenden Beiträgen für ihre Berufsunfähigkeitsversicherung. Anders sieht es bei “Risiko Berufen” – jedenfalls aus der Sicht der Versicherung – aus: Arbeitnehmer aus handwerklichen, sozialen oder anders physisch oder psychisch fordernden Berufen müssen mit hohen bis sehr hohen Versicherungsbeiträgen rechnen und oft auch mit wenig vorteilhaften Versicherungsbedingungen.

Ein Blick ins zurückliegende Jahr: Im Jahr 2023 drängten zwei neue Marktteilnehmer, die Gothaer und die Hannoversche, mit erheblicher Kraft in den Markt vor. Sie boten sehr attraktive Konditionen und oft auch wettbewerbsfähige Preise an (die Gothaer führte sogar neue Gesundheitsfragen in der Berufsunfähigkeitsversicherung ein). Wenn ein Verbraucher die gängigen Vergleichsrechner für Berufsunfähigkeitsversicherungen konsultiert, erscheint alles äußerst positiv, die gängigen Anforderungen an alle Leistungen sind jedenfalls oberflächlich erfüllt. Ein subtiler, aber entscheidender Unterschied wird jedoch häufig übersehen: Wie gestalten sich eigentlich die Erhöhungen der Berufsunfähigkeitsrente im Leistungsfall? Werfen wir einen näheren Blick hierauf.

Überschüsse im Leistungsfall: Ein Überblick

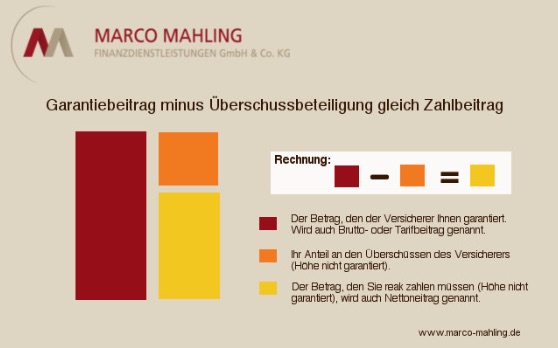

Berufsunfähigkeitsversicherungen verrechnen in der Regel vorhandene Überschüsse. Es muss dann also nicht der Bruttobeitrag, sondern der Nettobeitrag, auch Zahlbeitrag genannt, gezahlt werden. Anders gesagt: Die Versicherungsnehmer profitieren davon, dass der BU-Versicherer gut wirtschaftet. Dies bedeutet konkret, dass es zu weniger Leistungsfällen als kalkuliert kam, die BU also in weniger Fällen als gedacht die Versicherungssumme bzw. monatliche Rente an einen berufsunfähig gewordenen Versicherten auszahlen musste.

Der Zahlbeitrag ist jedoch nicht fix, was hinsichtlich möglicher Beitragssteigerungen in der BU-Versicherung klar wird.

Hier eine vereinfachte Darstellung, wie sich der mtl. Beitrag darstellt:

Ein Leistungsfall tritt ein, wenn der Versicherungsnehmer berufsunfähig geworden ist. Daher stellt sich die Frage, wie in diesem Fall von den Überschüssen profitiert werden kann. Schließlich übernimmt die BU für die Zeit der Berufsunfähigkeit die monatlichen Beitragszahlungen, soweit dies vertraglich vereinbart wurde. Von gesenkten Beiträgen dürfte der berufsunfähige Versicherungsnehmer unmittelbar daher nichts spüren.

Dennoch sind Überschüsse im Leistungsfall nicht zu vernachlässigen.

Ein Beispiel: Wenn eine Absicherung in Form einer monatlichen Rente über 2.300 Euro im Fall der Berufsunfähigkeit vereinbart wurde und dann auch der Leistungsfall eintritt, steigt dieser Betrag um denselben Prozentsatz wie die Überschüsse an. Beträgt die Steigung der Überschüsse etwa 2 Prozent, so steigt die monatliche Auszahlung von den oben genannten 2.300 Euro um 46 Euro auf 2.346 Euro an.

BU Überschüsse im Leistungsfall 2024 auf einen Blick:

[table id=22 /]Was uns die Überschüsse im Leistungsfall 2024 sagen

Eine Erkenntnis, die wir aus den vorliegenden Zahlen gewinnen können, ist der leicht positive Einfluss der Zinswende. Vergleichen wir die Überschüsse aus dem letzten Jahr mit diesem, ist keine Senkung zu erkennen. Bei einigen wenigen BU-Versicherern blieb das Niveau stabil, ohne sich zu verändern. Deutlich erkennbar sind hingegen die Steigerungen, welche viele Versicherungsunternehmen hinsichtlich ihrer Überschüsse verzeichnen. Nennenswert sind hier etwa der Münchener Verein, die Debeka oder Generali. Um das hiermit assoziierte Bild einzuordnen, sollte jedoch erwähnt werden, dass die entsprechenden Produkte dieser Versicherer im Vergleich zur Konkurrenz jedoch nicht ganzheitlich überzeugen und – wie bereits erwähnt – dem Faktor „Überschuss“ im Zweifel keine überragende Wichtigkeit eingeräumt werden sollte. Eine weitere Anmerkung zu der Tabelle. Die Canada Life hier zu nennen kann, aber muss man nicht machen. Sie bedient sich anderen Kalkulationen, die keine Brutto- bzw. Nettobeiträge kennt, sondern nur einen festen Beitrag (unser Tipp: Vereinbaren Sie bei Abschluss einer BU-Versicherung bei der Canada Life unbedingt den Baustein „Leistungsdynamik“, um dieser Eigenheit entgegenzutreten).

Mit der HDI Versicherung tritt ein neuer Spitzenreiter aufs Parkett: Die HDI verzeichnet 2024 mit 2,85 Prozent die höchsten Überschüsse im Leistungsfall. Aber auch Bayersiche (mit 2,75 Prozent) oder die Allianz (mit 2,7 Prozent) sowie die Nürnberger und LV 1871, beide mit 2,6 Prozent, konnten sich auf einem hohen Niveau stabilisieren – die Zahlen lassen sich sehen!

Gut zu wissen: Bei den abgebildeten Überschüssen handelt es sich nicht um garantierte Kennzahlen. In der Theorie besteht weiterhin die Möglichkeit, dass sie signifikant fallen, etwa auf null. Dies ist in der Vergangenheit bereits geschehen. Denn auch die besten Versicherungsunternehmen können nicht losgelöst von Raum und Zeit und somit auch nicht unbeeinflusst von politischen und wirtschaftlichen Geschehnissen agieren. Und gerade weil die Überschüsse keiner Garantie unterliegen, sollten sie eher als netter Bonus anstatt als Entscheidungsgrundlage für oder gegen ein Versicherungsunternehmen gelesen werden. Wer sich optimal auf den schlimmsten Fall, hier den Eintritt der Berufsunfähigkeit, vorbereiten möchte, sollte sich daher mit der garantierten Rentensteigerung im Leistungsfall auseinandersetzen. Hier sind Steigerungen von bis zu 3 Prozent je nach Versicherer und Tarif möglich.

Insgesamt spiegelt das „Ranking der Zahlen“ auch die Qualität der BU-Versicherer wider: Die oberen Plätze werden von BU’s belegt, die ausgezeichneten Bedingungen sowie eine sehr gute technische Gestaltung haben und daher zu Recht sehr beliebt bei den Kunden sind.

Eine weitere Feststellung bezieht sich auf die Höhe der direkten und indirekten Barwerte eines potenziellen Leistungsfalls, die immer höher werden. Wer berufsunfähig wurde und von den Überschüssen im Leistungsfall profitiert hat, dem kann dieser Prozentsatz nicht wieder weggenommen werden. Möglich ist nur, dass im kommenden Jahr wieder eine Senkung verzeichnet wird – vielleicht fällt der Überschuss auch auf 0 Prozent,

Die Höhe der BU–Renten steigt stetig an, eine Absicherung von 3.000 bis 4.000 Euro ist daher nicht mehr ungewöhnlich, sondern wird immer häufiger gewählt. Ausgenommen sind hier Schüler und Studenten, bei denen es eine Obergrenze gibt, welche aber im Rahmen der Nachversicherung unter Vorliegen bestimmter Voraussetzungen nach oben korrigiert werden kann. Aus Sicht der Versicherer bedeutet dies umgekehrt sehr hohe Kosten, wenn ein langer Leistungsfall eintritt, was auch die schwierigen Aufnahmebedingungen für Interessenten und die zahlreichen Ausschlüsse in den Verträgen erklärt.

Daher ist es so wichtig, sich möglichst früh um eine Berufsunfähigkeitsversicherung zu bemühen – dies gilt für junge Menschen genauso wie für Eltern von minderjährigen Kindern.

Fazit: BU Überschüsse im Leistungsfalls 2024

Eine erfreuliche Nachricht für Verbraucher und Kunden: Die Zinswende sorgt für einen positiven Impuls, die Überschüsse im Leistungsfall erleben einen Anstieg. Es ist wichtig zu beachten, dass dies lediglich eine vorübergehende Entwicklung sein kann und daher nicht überbewertet werden sollte. Aber: Wir freuen uns über die gestiegenen Überschüsse im Leistungsfall und begrüßen jeden Euro, den unsere Kunden im Fall der Fälle mehr bekommen.

Sind Sie auf der Suche nach der passenden Berufsunfähigkeitsversicherung? Wir helfen Ihnen nicht nur bei der Suche, sondern begleiten Sie transparent und kompetent über den Annahmeprozess, bis zum Abschluss Ihrer BU und darüber hinaus. Kommen Sie gerne jederzeit auf uns zu, gerne über unser Kontaktformular, per E-Mail oder telefonisch und vereinbaren Sie Ihr kostenloses Kennenlerngespräch. Wir freuen uns auf Sie!