Zahnärzte und Zahnärztinnen stehen in ihrem Berufsalltag vor erheblichen physischen und psychischen Herausforderungen. Eine Berufsunfähigkeitsversicherung ist daher viel wert, um sich vor den finanziellen Folgen einer möglichen Berufsunfähigkeit zu schützen. Angesichts spezifischer Risiken wie Burn-out oder Rückenproblemen bietet eine maßgeschneiderte BU-Versicherung für Zahnmediziner die beste Lösung.

Dieser Artikel beleuchtet die wichtigsten Aspekte und Vorteile einer BU-Versicherung für Zahnärzte und was bei ihrem Abschluss beachtet werden sollte.

Warum Zahnärzte eine private Berufsunfähigkeitsversicherung brauchen

Zahnärzte sind wie andere Berufsgruppen aufgrund hoher physischer und psychischer Belastungen in ihrem Beruf einem Risiko der Berufsunfähigkeit ausgesetzt. Eine private Berufsunfähigkeitsversicherung (BU) bietet hier essenzielle Absicherung, um finanzielle Einbußen bei einer Berufsunfähigkeit abzufedern und die Existenz zu sichern.

Diese Berufsunfähigkeitsversicherung für Zahnärzte deckt dabei nicht nur die insgesamt weitverbreiteten Gründe für eine Berufsunfähigkeit ab, sondern fokussiert sich dabei zusätzlich auf den Schutz bei Risikofaktoren für den Verlust der Arbeitskraft, denen Zahnärzte zusätzlich ausgesetzt sind.

Mögliche Gründe für die Berufsunfähigkeit

Berufsunfähigkeit kann durch eine Vielzahl von Faktoren ausgelöst werden, die sowohl körperliche als auch psychische Gesundheit betreffen. Zu den häufigsten physischen Ursachen zählen schwere Erkrankungen wie Krebs oder Herz-Kreislauf-Erkrankungen.

Auch chronische Beschwerden wie Rückenprobleme, die durch langes Stehen oder sitzende Tätigkeiten verursacht werden, können zu einer Berufsunfähigkeit führen. Unfälle, die zu dauerhaften Verletzungen führen, sind auch ein häufiger Grund.

Auch psychische Erkrankungen, darunter Depressionen, Angststörungen und das Burn-out-Syndrom, nehmen zu und sind oft langfristige Ursachen für eine Berufsunfähigkeit. Altersbedingte Abnutzungserscheinungen oder degenerative Erkrankungen wie Arthritis können Ärzte und andere Arbeitnehmer stark in ihrer Arbeitsfähigkeit beeinträchtigen.

Typische Leistungsfälle bei Zahnärzten

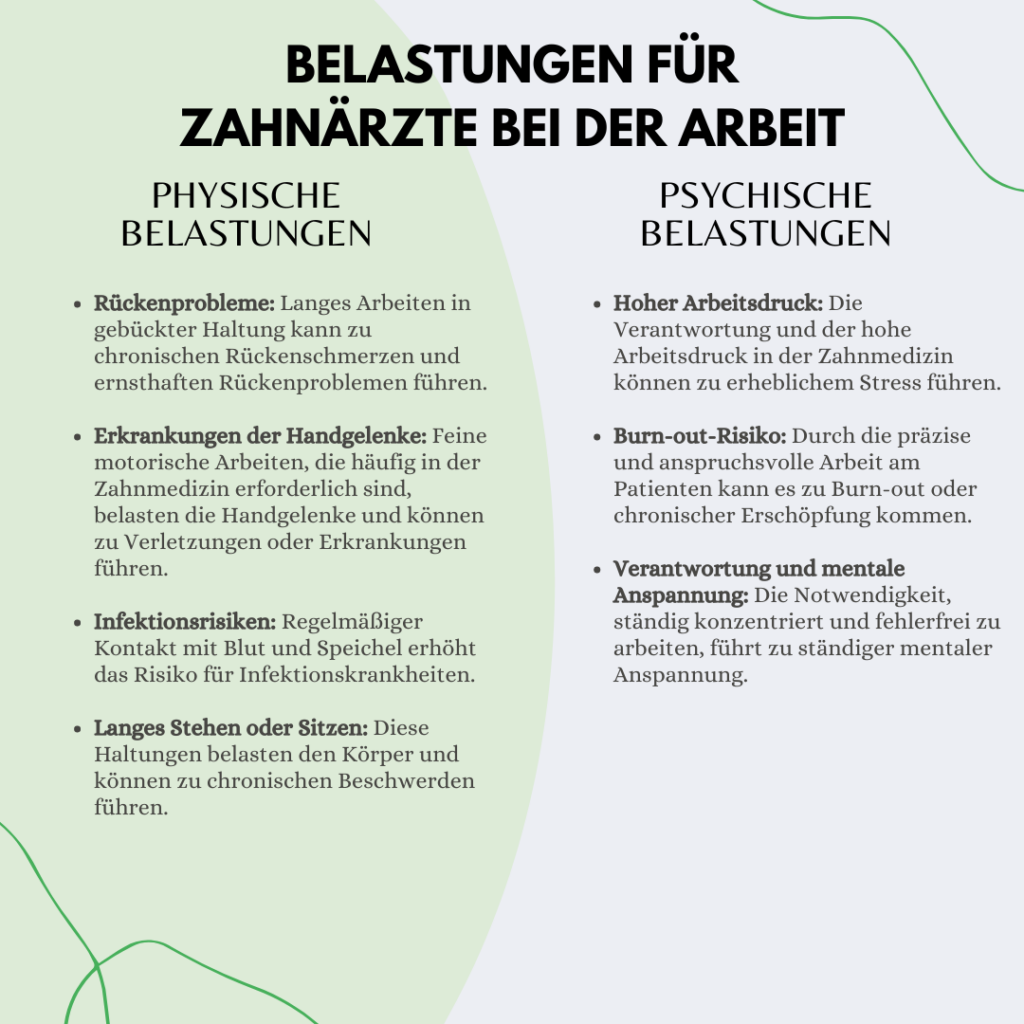

Zahnärzte sind spezifischen beruflichen Belastungen ausgesetzt, die ihre Arbeitsfähigkeit erheblich beeinträchtigen können und ein höheres BU-Risiko mit sich bringen:

-

Typische Leistungsfälle umfassen Rückenprobleme, die durch langes Arbeiten in gebückter Haltung verursacht werden, und Erkrankungen der Handgelenke durch die feine motorische Arbeit.

-

Infektionskrankheiten sind ein weiteres Risiko, da Zahnärzte häufig mit Blut und Speichel in Kontakt kommen.

-

Psychische Belastungen durch hohen Arbeitsdruck und Verantwortung können ebenfalls zu einer Berufsunfähigkeit führen.

-

Zudem ist die Präzisionsarbeit am Patienten körperlich und mental sehr anspruchsvoll, was das Risiko von Burn-out und chronischen Erschöpfungszuständen erhöht.

Diese Gründe zählen zu den häufigen Risiken, aus denen Zahnärzte eine BU-Rente erhalten, wenn sie sich entsprechend durch einen Berufsunfähigkeitsschutz abgesichert haben.

-

Erfahren Sie hier mehr zur Berufsunfähigkeitsversicherung in der Elternzeit.

Absicherung über das Versorgungswerk

Zahnärzte sind in der Regel Mitglieder eines Versorgungswerks der Zahnärztekammer, das eine Basisabsicherung im Fall der Berufsunfähigkeit bietet. Diese Absicherung ist oft an bestimmte Bedingungen geknüpft und bietet in der Regel nur eine Grundversorgung.

Die Leistungen der Versorgungswerke können bei einer tatsächlichen Berufsunfähigkeit jedoch nicht immer den Lebensstandard sichern, da die Rentenzahlungen oft geringer ausfallen als das bisherige Einkommen. Daher ist es wichtig, diese Absicherung durch eine private Berufsunfähigkeitsabsicherung zu ergänzen.

Private Berufsunfähigkeitsversicherung für Zahnärzte

Eine private Berufsunfähigkeitsversicherung bietet umfassenderen Schutz als das Versorgungswerk und kann individuell an die Bedürfnisse des Zahnarztes oder der Zahnärztin angepasst werden. Die private BU-Versicherung sichert das Einkommen im Falle einer Berufsunfähigkeit ab und bietet höhere Leistungen, um den Lebensstandard zu halten.

Wichtig ist dabei, auf die Vertragsbedingungen zu achten, wie die abstrakte Verweisung und die Infektionsklausel. Die private BU kann in Kombination mit der Basisabsicherung des Versorgungswerks eine vollständige Absicherung bieten und so finanzielle Sicherheit gewährleisten.

Die beste Berufsunfähigkeitsversicherung für Zahnärzte finden

Die Wahl der optimalen Berufsunfähigkeitsversicherung für Zahnärzte ist komplex und erfordert eine sorgfältige Analyse mehrerer Faktoren. Hier sind einige wichtige Aspekte, die bei der Auswahl zu berücksichtigen sind:

Preis-Leistungs-Verhältnis

Beim Abschluss einer Berufsunfähigkeitsversicherung für Zahnärzte ist das Preis-Leistungs-Verhältnis ein entscheidendes Kriterium. Es ist wichtig, die Beiträge und die angebotenen Leistungen verschiedener Anbieter sorgfältig zu vergleichen.

Ein höherer Beitrag kann durch umfassendere und qualitativ bessere Leistungen gerechtfertigt sein. Beispielsweise können günstigere Policen weniger Schutz bieten oder strengere Bedingungen haben, während teurere Optionen eine umfassendere Absicherung bei physischen und psychischen Erkrankungen bieten können.

Die optimale Wahl hängt von individuellen Bedürfnissen, der persönlichen Gesundheitslage und den spezifischen beruflichen Anforderungen ab. Eine detaillierte Analyse der Vertragsbedingungen und Leistungen ist daher unerlässlich, um sicherzustellen, dass die gewählte Versicherung ein gutes Preis-Leistungs-Verhältnis bietet und im Ernstfall ausreichenden Schutz bietet.

Leistungsumfang

Die Versicherung sollte umfassende Leistungen bieten, die spezifisch auf die Bedürfnisse von Zahnärzten zugeschnitten sind. Dies beinhaltet die Absicherung gegen körperliche Erkrankungen, wie Rückenprobleme oder motorische Störungen, sowie psychische Erkrankungen, die durch hohen beruflichen Stress verursacht werden können. Auch berufsspezifische Risiken, wie Infektionskrankheiten, sollten in der BU-Police abgedeckt sein.

Eine gute BU-Versicherung bietet zudem Leistungen bei teilweiser Berufsunfähigkeit und berücksichtigt die speziellen Anforderungen des zahnärztlichen Berufs. Eine umfassende Absicherung sorgt dafür, dass Zahnärzte im Falle einer Berufsunfähigkeit ihren Lebensstandard halten und finanzielle Sicherheit genießen können.

Vertragsbedingungen

Die Vertragsbedingungen einer BU-Versicherung sind ausschlaggebend für die Qualität der Absicherung. Zahnärzte sollten besonders auf die Klausel der abstrakten Verweisung achten, die festlegt, ob der Versicherer den Zahnarzt auf eine andere Tätigkeit verweisen kann, ohne dass dieser seine Berufsunfähigkeitsrente verliert. Diese Klausel sollte zugunsten des Versicherten ausgelegt sein, um im Ernstfall maximale Sicherheit zu bieten.

Weitere wichtige Vertragsdetails betreffen Wartezeiten, Nachversicherungsgarantien und die Regelungen zur Gesundheitsprüfung. Es ist ratsam, die Vertragsbedingungen im Detail zu prüfen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um sicherzustellen, dass alle relevanten Aspekte abgedeckt sind.

Infektionsklausel

Für Zahnärzte ist die Infektionsklausel in der BU-Versicherung von besonderer Bedeutung. Diese Klausel stellt sicher, dass der Versicherte Leistungen erhält, wenn er aufgrund einer Infektionskrankheit berufsunfähig wird. Angesichts der hohen Exposition gegenüber Infektionsrisiken in der zahnärztlichen Praxis ist diese Absicherung unerlässlich. Die Infektionsklausel sollte klar definierte Bedingungen und einen umfassenden Schutz bieten.

Zahnärzte sollten darauf achten, dass diese Klausel in der Police enthalten ist und keine unvorteilhaften Einschränkungen aufweist. Eine gute Infektionsklausel gewährleistet, dass im Falle einer berufsbedingten Infektion die finanzielle Absicherung gesichert ist.

Flexibilität

Die Flexibilität einer BU-Versicherung ist entscheidend, um den Versicherungsschutz an veränderte Lebensumstände anpassen zu können. Zahnärzte sollten nach Tarifen suchen, die Nachversicherungsgarantien bieten. Diese ermöglichen es, die Versicherungssumme ohne erneute Gesundheitsprüfung zu erhöhen, beispielsweise bei Heirat, Geburt eines Kindes oder Einkommenssteigerungen. Auch die Möglichkeit, den Berufsschutz zu erweitern oder zu ändern, sollte gegeben sein.

Flexible Versicherungen bieten zudem die Option, den Beitrag und die Leistungen bei Bedarf anzupassen. Dies stellt sicher, dass der Versicherungsschutz auch langfristig optimal bleibt und den aktuellen Lebensverhältnissen entspricht.

Anbieter- und Tarifvergleich

Ein umfassender Vergleich der BU-Anbieter und Top-Tarife ist essenziell, um die beste Versicherung für Zahnärzte zu finden. Nutzen Sie unabhängige Vergleichsportale und lassen Sie sich von einem spezialisierten Versicherungsmakler beraten. Ein Makler kann die unterschiedlichen Tarife und Leistungen bewerten und Ihnen helfen, ein Angebot zu finden, das optimal auf Ihre individuellen Bedürfnisse und Risiken zugeschnitten ist.

Achten Sie auf die Testsieger, finanzielle Stabilität und die Reputation der Versicherer sowie auf Kundenbewertungen und Testergebnisse. Ein sorgfältiger Vergleich der BU-Versicherer ermöglicht es Ihnen, eine fundierte Entscheidung zu treffen und eine Absicherung mit dem besten Preis-Leistungs-Verhältnis auszuwählen.

Beratungsqualität

Eine persönliche Beratung durch einen erfahrenen Versicherungsmakler ist von unschätzbarem Wert, wenn es um die Auswahl der richtigen BU-Versicherung bei Ärzten geht. Ein guter Berater kennt die spezifischen Anforderungen und Risiken des zahnärztlichen Berufs und kann Ihnen maßgeschneiderte Empfehlungen geben. Er hilft Ihnen, die Feinheiten der verschiedenen Angebote zu verstehen, wichtige Vertragsklauseln zu identifizieren und Fallstricke zu vermeiden.

Zudem kann ein Makler Ihnen bei der Antragsstellung und der Gesundheitsprüfung zur Seite stehen und sicherstellen, dass alles in korrekter Form angegeben wurde. Eine hochwertige Beratung trägt wesentlich dazu bei, dass Sie eine optimale Absicherung erhalten und im Ernstfall gut geschützt sind.

Durch die Berücksichtigung dieser Aspekte können Zahnärzte eine Berufsunfähigkeitsversicherung finden, die ihnen für alle Fälle optimalen Schutz und finanzielle Sicherheit bietet.

-

Informationen zur betrieblichen Berufsunfähigkeitsversicherung bei einem Arbeitgeberwechsel finden Sie hier.

Risikobewertung der Berufsunfähigkeit

Die Risikobewertung für die Berufsunfähigkeit von Zahnärzten ist aufgrund der speziellen beruflichen Anforderungen und Belastungen besonders hoch. Versicherer berücksichtigen dabei verschiedene Faktoren wie Alter, Gesundheitszustand, berufliche Tätigkeit und individuelle Risikofaktoren.

-

Probleme mit dem Rücken, orthopädische Erkrankungen und psychische Belastungen werden zum Beispiel als besonders hohes Risiko einer Berufsunfähigkeit für Zahnärzte eingestuft. Zudem erhöht die feine motorische Arbeit das Risiko für muskuläre und neurologische Störungen.

Diese spezifischen Risiken führen häufig zu höheren Beiträgen für die BU-Versicherungen, da die Wahrscheinlichkeit einer Berufsunfähigkeit für einen Arzt oder eine Ärztin in der Zahnmedizin überdurchschnittlich hoch ist. Eine genaue Risikobewertung ist daher entscheidend für die Festlegung der Versicherungsprämien und -bedingungen.

Experten-Tipps

Die Wahl der richtigen Berufsunfähigkeitsversicherung ist für Zahnärzte von entscheidender Bedeutung, um langfristig finanziell abgesichert zu sein. Hier sind einige Experten-Tipps, die Ihnen helfen können, die beste Entscheidung zu treffen:

Gesundheitsprüfung

Bei der Gesundheitsprüfung für eine Berufsunfähigkeitsversicherung ist es entscheidend, alle Gesundheitsfragen ehrlich und vollständig zu beantworten. Unvollständige oder falsche Angaben können später zu Problemen bei der Leistungsbeantragung führen, wenn der Versicherer feststellt, dass relevante Informationen verschwiegen wurden. Diese Prüfung ermittelt das individuelle Risiko und beeinflusst die Versicherungsprämien. Es kann sinnvoll sein, ärztliche Unterlagen bereitzuhalten, um präzise Antworten zu gewährleisten.

Ehrlichkeit schützt vor Vertragskündigungen im Ernstfall und sorgt dafür, dass der Versicherungsschutz wirklich greift, wenn er benötigt wird.

Dynamikoptionen

Dynamikoptionen in der Berufsunfähigkeitsversicherung ermöglichen es, den Versicherungsschutz regelmäßig an steigende Lebenshaltungskosten anzupassen, ohne dass eine erneute Gesundheitsprüfung erforderlich ist. Diese Anpassungen erfolgen meist jährlich und erhöhen die Versicherungssumme, was besonders wichtig ist, um die Inflation auszugleichen und den Lebensstandard auch langfristig abzusichern. Wählen Sie Tarife, die diese Option bieten, um eine kontinuierliche und ausreichende Absicherung sicherzustellen.

Dynamikoptionen garantieren, dass die Versicherungsleistungen im Leistungsfall ausreichend hoch sind, um den finanziellen Bedarf zu decken.

Klauseln prüfen

Beim Abschluss einer Berufsunfähigkeitsversicherung sollten besonders wichtige Klauseln für die BU-Leistungen, wie die abstrakte Verweisung und die Infektionsklausel, genau geprüft werden. Die abstrakte Verweisung erlaubt es dem Versicherer, den Versicherten auf eine andere Tätigkeit zu verweisen, was die Auszahlung der Rente verhindern kann. Diese Klausel sollte möglichst ausgeschlossen sein. Die Infektionsklausel ist speziell für Zahnärzte wichtig, da sie Leistungen bei Berufsunfähigkeit durch Infektionskrankheiten sicherstellt.

Diese und andere Vertragsdetails beeinflussen den tatsächlichen Leistungsumfang und die Bedingungen im Leistungsfall erheblich.

Regelmäßige Überprüfung

Es ist wichtig, den BU-Vertrag regelmäßig zu überprüfen und gegebenenfalls anzupassen. Änderungen in den Lebensumständen, wie Familienzuwachs, Einkommenssteigerungen oder ein Wechsel der beruflichen Tätigkeit, können den Versicherungsbedarf beeinflussen. Eine regelmäßige Überprüfung stellt sicher, dass der Versicherungsschutz immer aktuell und ausreichend ist.

Anpassungen sollten dabei nicht nur die Höhe der Versicherungssumme betreffen, sondern auch die Vertragsbedingungen und mögliche Erweiterungen oder Optionen zur Nachversicherung berücksichtigen.

Versorgungswerk ergänzen

Zahnärzte sind oft über ein Versorgungswerk abgesichert, das jedoch meist nur eine Grundversorgung im Fall der Berufsunfähigkeit bietet. Um eine umfassende finanzielle Sicherheit zu gewährleisten, ist es ratsam, diese Basisabsicherung durch eine private Berufsunfähigkeitsversicherung zu ergänzen.

Die private BU bietet höhere Leistungen und individuell anpassbare Bedingungen, die den speziellen Bedürfnissen von Zahnärzten gerecht werden. So kann der Lebensstandard auch im Fall einer Berufsunfähigkeit erhalten bleiben.

Vergleichsportale nutzen

Unabhängige Test- und Vergleichsportale sind eine wertvolle Hilfe, um verschiedene Angebote und deren Leistungen zu vergleichen. Diese Portale bieten einen Überblick über die am Markt verfügbaren Tarife einer privaten Berufsunfähigkeitsversicherung und erleichtern es, fundierte Entscheidungen zu treffen. Darüber hinaus können sie Informationen zu den Konditionen und dem Preis-Leistungs-Verhältnis zwischen verschiedenen Versicherern abgleichen.

Durch die Nutzung solcher Vergleichsportale können Zahnärzte die beste Berufsunfähigkeitsversicherung für ihre individuellen Bedürfnisse finden und sicherstellen, dass sie optimal abgesichert sind.

Beratung in Anspruch nehmen

Eine professionelle Beratung durch einen spezialisierten Versicherungsmakler ist essenziell, um die beste Berufsunfähigkeitsversicherung zu finden. Ein erfahrener Berater kennt die Besonderheiten des zahnärztlichen Berufs und kann maßgeschneiderte Empfehlungen geben.

Er hilft dabei, die Feinheiten der verschiedenen Angebote zu verstehen, wichtige Vertragsklauseln zu identifizieren und Fallstricke zu vermeiden. Ebenso unterstützt ein Makler bei der Antragsstellung und der Gesundheitsprüfung, sodass alle relevanten Informationen korrekt angegeben werden. Diese Expertise trägt dazu bei, eine optimale Absicherung zu gewährleisten.

Diese Tipps helfen Ihnen, eine optimale Berufsunfähigkeitsversicherung zu finden und langfristig durch eine BU-Leistung abgesichert zu sein.

Für einen direkten Beratungstermin mit mir, klicken Sie auf den nachfolgenden Button und vereinbarten Sie einen Termin mit mir.

Optimaler Zeitpunkt für den Abschluss: Je früher, desto besser

Der ideale Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung ist so früh wie möglich, idealerweise während des Studiums oder direkt zu Beginn der beruflichen Laufbahn. Junge und gesunde Antragsteller wie Studenten profitieren von günstigeren Beiträgen und besseren Konditionen, da das Risiko von Vorerkrankungen und damit verbundene Zuschläge geringer ist. Ein frühzeitiger Abschluss sichert außerdem den Versicherungsschutz, bevor gesundheitliche Probleme auftreten können, die später den Abschluss erschweren oder verteuern würden.

Für Zahnärzte, die bereits im Berufsleben stehen, ist es dennoch ratsam, so bald wie möglich eine BU-Versicherung abzuschließen. Je länger man wartet, desto höher ist das Risiko, dass gesundheitliche Probleme auftreten, die den Abschluss erschweren oder verteuern könnten.

Abschließend sollte der Versicherungsschutz regelmäßig überprüft und bei Bedarf an veränderte Lebensumstände angepasst werden, um eine kontinuierliche und umfassende Absicherung zu gewährleisten.

FAQ

Ein Zahnarzt gilt als berufsunfähig, wenn er aufgrund von Krankheit, Unfall oder anderen gesundheitlichen Beeinträchtigungen dauerhaft nicht mehr in der Lage ist, seine beruflichen Tätigkeiten auszuüben. Dies kann durch physische Probleme wie Rückenleiden oder durch psychische Erkrankungen wie Burn-out bedingt sein.

Eine BU-Absicherung ist für Personen, die einen risikofreien Beruf haben und über andere finanzielle Absicherungen verfügen, möglicherweise weniger sinnvoll, sollte aber dennoch in Betracht gezogen werden. Für Personen, die aufgrund schwerer Vorerkrankungen nur sehr hohe Beiträge zahlen müssten, kann eine alternative Absicherung besser geeignet sein.

Fazit: Berufsunfähigkeitsversicherung für Zahnärzte – Die beste Absicherung im Ernstfall

Die Absicherung durch eine Berufsunfähigkeitsversicherung ist für Zahnärzte essenziell, um finanzielle Risiken durch Berufsunfähigkeit abzufedern. Zahnärzte sind aufgrund ihrer spezifischen beruflichen Belastungen wie Rückenschmerzen, Infektionskrankheiten und psychischem Stress einem hohen Risiko ausgesetzt.

Neben der Basisabsicherung durch das Versorgungswerk ist eine private BU-Versicherung wichtig, da sie umfassendere und individuellere Leistungen bietet. Wichtige Aspekte bei der Auswahl sind das Preis-Leistungs-Verhältnis, der Leistungsumfang, flexible Vertragsbedingungen und spezielle Klauseln wie die Infektionsklausel. Frühzeitiger Abschluss und regelmäßige Überprüfung der Versicherung sind entscheidend, um langfristig optimal abgesichert zu sein.

Eine fachkundige Beratung hilft dabei, die besten Optionen zu finden und eine maßgeschneiderte Absicherung zu gewährleisten. Mit diesen Maßnahmen können Zahnärzte sicherstellen, dass sie im Ernstfall finanziell abgesichert sind und ihren Lebensstandard durch eine BU-Rente halten können.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Anbei ein paar Links zu weiteren Artikeln über das Thema “Berufsunfähigkeitsabsicherung“: Risikovoranfrage Berufsunfähigkeitsversicherung – worauf muss man dabei achten Tipps zur richtigen

Berufsunfähigkeitsrente deutsche Rentenversicherung – Absicherung über den Staat Früher war die Berufsunfähigkeitsrente ein wichtiger Teil der gesetzlichen Rentenversicherung. Dies hat

Eine fundierte “Rundum-Absicherung” nimmt in unserer Gesellschaft einen immer wesentlicheren Stellenwert ein. So ist es heute möglich, so gut wie

BU Rente versteuern – der Ertragsanteil ist entscheidend bei der selbständigen Berufsunfähigkeitsversicherung BU Rente versteuern – wichtiges dazu: Bemessungsgrundlage ist beim BU

Versorgungswerk Berufsunfähigkeitsversicherung Selbstständige wie Ärzte, Architekten, Notare, Steuerberater oder Anwälte können sich von der Beitragspflicht zur gesetzlichen Rentenversicherung freistellen lassen.

Arbeits- und Berufsunfähigkeit wegen der Wirbelsäulenarthrose: Rund 20 Prozent der Berufsunfähigkeitsfälle haben ihre Ursachen in Rückenleiden. Wie jedoch gehen Berufsunfähigkeits-Versicherer

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit bzw. zur BU für Zahnärzte oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.