Die Berufsunfähigkeitsversicherung (BU) ist ein essenzieller Bestandteil der finanziellen Absicherung. Sie schützt die Versicherungsnehmer vor den finanziellen Folgen, falls diese aufgrund von Krankheit oder Unfall ihren Beruf nicht mehr ausüben können.

Um im Leistungsfall die Auszahlung der BU-Rente reibungslos zu erhalten, ist es wichtig, den Antragsprozess sorgfältig vorzubereiten und durchzuführen. In diesem Ratgeber erklären wir Ihnen daher, wie Sie die Auszahlung Ihrer Berufsunfähigkeitsversicherung richtig beantragen und welche Schritte dabei zu beachten sind.

Kann man sich eine Berufsunfähigkeitsversicherung auszahlen lassen?

Ja, im Leistungsfall können Sie die vereinbarte BU-Rente aus Ihrer Berufsunfähigkeitsversicherung beziehen, sofern Sie die vertraglichen Bedingungen erfüllen und einen vollständigen Leistungsantrag stellen. Die Auszahlung der Rente erfolgt monatlich und soll den Lebensstandard absichern, wenn Sie Ihren Beruf dauerhaft nicht mehr ausüben können.

Es gibt allerdings auch die Option, die Berufsunfähigkeitsversicherung vorzeitig zu kündigen und den sogenannten Rückkaufswert ausgezahlt zu bekommen. Dieser Betrag stellt eine Art Erstattung bereits gezahlter Beiträge dar, ist jedoch meist geringer als die tatsächlichen Einzahlungen, da Abschluss- und Verwaltungskosten abgezogen werden. Die Entscheidung zur Kündigung und Auszahlung sollte daher gut überlegt sein, denn im Ernstfall bietet die BU-Rente oft einen besseren finanziellen Schutz als der Rückkaufswert.

Wann wird eine Auszahlung notwendig?

Eine Auszahlung der Berufsunfähigkeitsversicherung wird dann notwendig, wenn Sie durch Krankheit oder Unfall mindestens sechs Monate lang daran gehindert sind, Ihren zuletzt ausgeübten Beruf weiterhin auszuüben. Diese Mindestdauer ist in den meisten BU-Verträgen festgelegt und soll sicherstellen, dass es sich um eine längerfristige Beeinträchtigung handelt.

In solchen Fällen greift der Versicherungsschutz, und Sie können die vereinbarte BU-Rente beantragen, um finanzielle Einbußen auszugleichen und Ihren Lebensstandard aufrechtzuerhalten. Damit Sie keine unnötigen Verzögerungen erleben, ist es wichtig, den Leistungsantrag so früh wie möglich zu stellen und alle benötigten Nachweise vollständig einzureichen. Je eher der Antrag bearbeitet wird, desto schneller kann eine Auszahlung erfolgen und finanzielle Engpässe können vermieden werden.

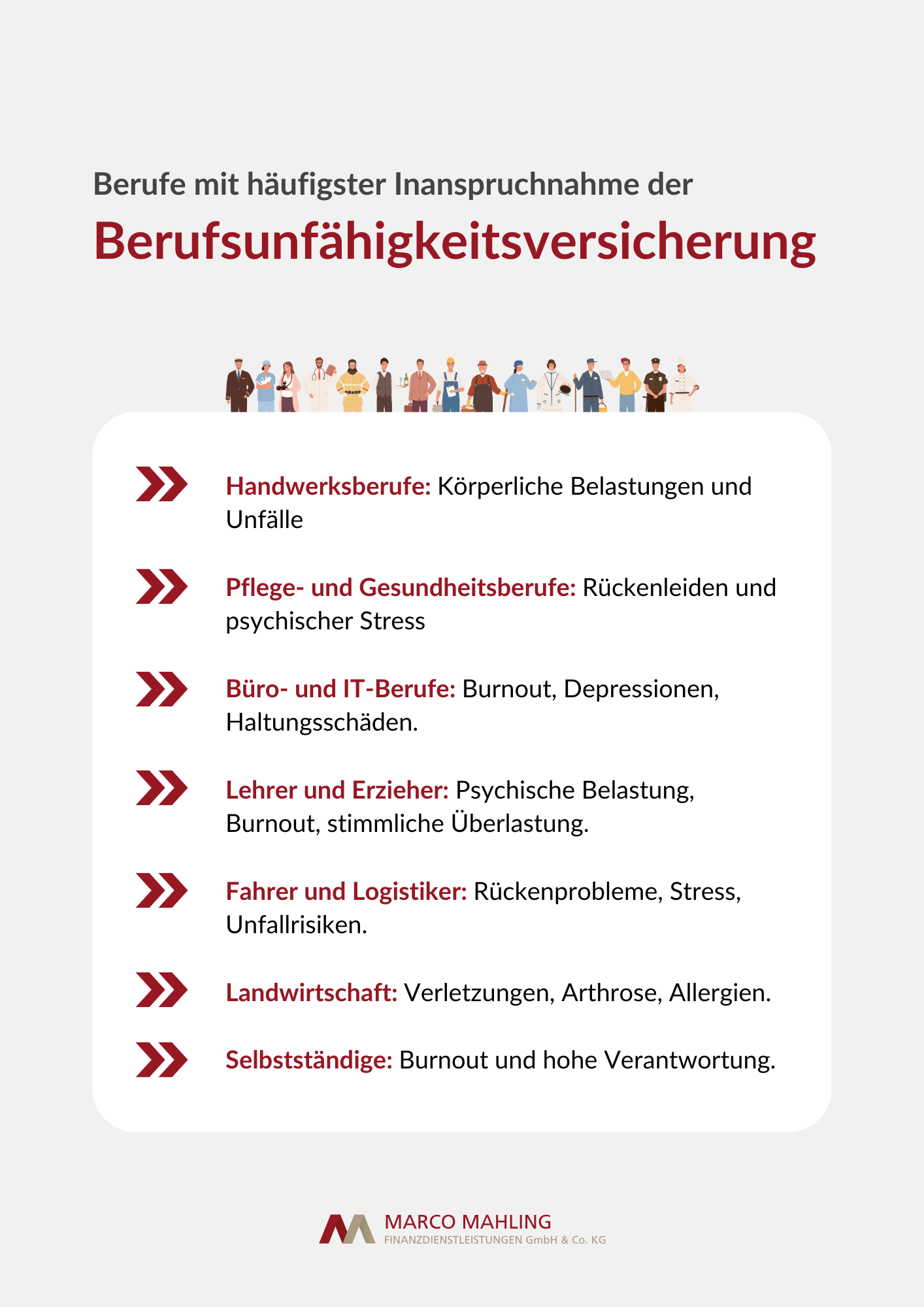

Da die meisten Fälle von Berufsunfähigkeit durch Krankheiten wie Rückenleiden oder psychische Erkrankungen bedingt sind, reicht die Unfallversicherung als Schutzmaßnahme nicht aus. Die BU hingegen sichert unabhängig von der Ursache das Einkommen und bietet somit umfassenderen Schutz für das Leben von kranken, berufsunfähigen Selbstständigen.

Voraussetzungen für die Auszahlung der Berufsunfähigkeitsversicherung

Die Auszahlung der Berufsunfähigkeitsrente setzt voraus, dass bestimmte vertragliche Bedingungen erfüllt sind. Meist muss eine dauerhafte Einschränkung bestehen, die dazu führt, dass Sie Ihren Beruf infolge von Krankheit oder Unfall zu mindestens 50 % nicht mehr ausüben können. Neben dieser Einschränkung ist oft eine Wartezeit im Vertrag vereinbart, die erfüllt sein muss, bevor eine Auszahlung beginnt.

Ebenso wichtig ist, dass Sie die Beitragszahlungen regelmäßig und pünktlich geleistet haben, da eine Nichtzahlung zum Verlust des Versicherungsschutzes führen kann. Als Nachweis für Ihre Berufsunfähigkeit verlangt der Versicherer in der Regel ein ärztliches Gutachten, das detailliert die Gründe und den Umfang Ihrer Einschränkungen beschreibt. Je nach Vertrag kann zudem eine regelmäßige Überprüfung der Berufsunfähigkeit gefordert werden, um fortlaufende Leistungen sicherzustellen.

Definition der Berufsunfähigkeit

Eine Berufsunfähigkeit liegt vor, wenn Sie aufgrund von Krankheit, Körperverletzung oder Kräfteverfall voraussichtlich dauerhaft oder für mindestens sechs Monate außerstande sind, Ihren zuletzt ausgeübten Beruf auszuüben. Dabei wird berücksichtigt, ob Sie eine andere Tätigkeit ausüben können, die Ihrer Ausbildung und Erfahrung entspricht. Die genaue Definition kann je nach Versicherer variieren und ist in den Vertragsbedingungen festgelegt.

Wichtige Kriterien im Versicherungsvertrag

Beim Abschluss einer Berufsunfähigkeitsversicherung sollten Sie auf folgende Kriterien achten, die maßgeblich den Umfang und die Qualität Ihres Versicherungsschutzes beeinflussen:

- Vertragslaufzeit: Bis zu welchem Alter besteht der Versicherungsschutz?

- Leistungsdauer: Wie lange zahlt die Berufsunfähigkeitsversicherung im Leistungsfall?

- Nachversicherungsgarantie: Können Sie die BU-Rente ohne erneute Gesundheitsprüfung erhöhen?

- Verzicht auf abstrakte Verweisung: Wird auf die Verweisung in einen anderen Beruf verzichtet?

Nachweispflichten und medizinische Gutachten

Um die BU-Rente zu beantragen, müssen Sie Ihre Berufsunfähigkeit durch ärztliche Atteste und umfassende Gutachten nachweisen. Der Versicherer kann zusätzlich eigene Gutachten in Auftrag geben, um die Voraussetzungen für die Berufsunfähigkeit genau zu prüfen. Daher ist es wichtig, alle geforderten Unterlagen vollständig und möglichst frühzeitig einzureichen, um unnötige Verzögerungen im Ablauf des Antragsprozesses zu vermeiden.

Achten Sie unbedingt darauf, dass die medizinischen Nachweise detailliert und aussagekräftig sind und genau die Gründe darlegen, warum Sie Ihren Beruf nicht mehr ausüben können. Oft sind auch regelmäßige Nachprüfungen erforderlich, um den Leistungsanspruch fortlaufend zu belegen. Eine klare und transparente Dokumentation kann helfen, den Prozess effizienter und reibungsloser zu gestalten.

Rechtsschutz-Versicherung für die BU

Für den privaten Bereich kann eine Rechtsschutzversicherung sinnvoll sein, weil gute Anbieter eine Unterstützung bei der Beantragung von BU-Leistungen anbieten. Über einen BU-Antrags-Check können Fehler bei der Beantragung von Berufsunfähigkeits- oder Erwerbsunfähigkeitsrenten vermieden werden. Wir unterstützen Sie telefonisch bei der Prüfung von Ansprüchen, der Einschätzung der Rechtslage und der Abstimmung mit dem Versicherer, sofern kein Rechtsanwalt beauftragt wurde.

Beantragung der BU-Auszahlung

Der Antrag auf BU-Leistungen sollte schriftlich beim Versicherer gestellt werden. Fordern Sie hierfür die entsprechenden Formulare an und füllen Sie diese sorgfältig aus. Legen Sie alle erforderlichen Nachweise bei und halten Sie Rücksprache mit Ihrem Arzt, um eine lückenlose Dokumentation Ihrer Erkrankung sicherzustellen. Es empfiehlt sich, den Antrag frühzeitig zu stellen, um finanzielle Engpässe zu vermeiden.

Dokumente und Nachweise, die benötigt werden

Bei den meisten Versicherungen benötigen Sie für den Leistungsantrag diese Unterlagen:

- Ärztliche Atteste und Gutachten: Nachweise über Ihre Erkrankung und deren Auswirkungen auf Ihre Berufsfähigkeit.

- Berufliche Unterlagen: Beschreibung Ihres zuletzt ausgeübten Berufs und der damit verbundenen Tätigkeiten.

- Versicherungsunterlagen: Kopie des Versicherungsvertrags und der letzten Beitragszahlungen.

Stellen Sie sicher, dass alle Dokumente vollständig und aktuell sind, um den Antragsprozess zu beschleunigen.

Fristen und Bearbeitungsdauer

Die Bearbeitungsdauer eines Antrags auf Leistungen aus der Berufsunfähigkeitsversicherung kann je nach Versicherer und Komplexität des Falles stark variieren und beträgt oft mehrere Wochen bis hin zu mehreren Monaten. Eine zügige Bearbeitung hängt davon ab, dass alle geforderten Unterlagen vollständig und korrekt eingereicht werden. Auch sollten Sie bei eventuellen Rückfragen des Versicherers zeitnah reagieren, um den Prozess nicht weiter zu verzögern. Falls die Bearbeitungsdauer jedoch als unangemessen lang empfunden wird, haben Sie die Möglichkeit, rechtlichen Rat einzuholen, um Ihre Ansprüche durchzusetzen.

Wann zahlt die BU nicht?

Die Berufsunfähigkeitsversicherung zahlt nicht in allen Fällen, und es gibt wichtige Ausschlussklauseln, die dies regeln. Wenn die Berufsunfähigkeit auf bestimmten Vorerkrankungen oder risikoreichen Hobbys beruht, die vertraglich ausgeschlossen wurden, entfällt der Anspruch auf Leistungen.

Ein weiterer Grund für eine Leistungsverweigerung liegt vor, wenn der Versicherungsnehmer die vorvertragliche Anzeigepflicht verletzt, indem er gesundheitliche Probleme oder Risikofaktoren nicht vollständig oder wahrheitsgemäß angegeben hat. Ebenso wird keine Auszahlung geleistet, wenn die Berufsunfähigkeit vorsätzlich herbeigeführt wurde, beispielsweise durch absichtliche Selbstschädigung.

Es ist daher entscheidend, den Vertrag genau zu lesen und alle Gesundheitsfragen bei Vertragsabschluss korrekt zu beantworten. Eine transparente Kommunikation mit dem Versicherer hilft, Missverständnisse und mögliche Leistungsausschlüsse im Leistungsfall zu vermeiden.

Wie wird die Höhe der Auszahlung berechnet?

Für viele Versicherungsnehmer ist die entscheidende Frage: Wie viel Geld zahlt die BU-Versicherung im Leistungsfall konkret an mich aus? Die Höhe der Auszahlung aus der Berufsunfähigkeitsversicherung wird anhand der vereinbarten BU-Rente bestimmt, die Sie bei Vertragsabschluss festgelegt haben.

Diese Rente sollte idealerweise Ihren Lebensstandard absichern und etwa 60 bis 70 % Ihres letzten Nettoeinkommens abdecken. Faktoren wie die Laufzeit, Beitragszahlung und eventuelle Karenzzeiten beeinflussen ebenfalls die Auszahlungsberechnung. Karenzzeiten bedeuten, dass die Versicherung erst nach einer bestimmten Zeitspanne zahlt.

Einige Policen bieten die Möglichkeit, die Rente im Laufe der Jahre anzupassen, um einer Inflation entgegenzuwirken. Versicherer kalkulieren die BU-Rente außerdem basierend auf individuellen Faktoren wie Alter, Gesundheitszustand und Berufsrisiko der zu versichernden Person. Eine sorgfältige Anpassung der Versicherungssumme ist daher essenziell, um im Ernstfall finanziell abgesichert zu sein.

FAQ - Häufig gestellte Fragen

Sind Zahlungen aus einer privaten Berufsunfähigkeitsversicherung steuerpflichtig?

Ja, die BU-Rente aus einer privaten Berufsunfähigkeitsversicherung kann steuerpflichtig sein. Die Steuerpflicht hängt von der Art der Beitragszahlung und der Versicherungskonditionen ab. Wenn die Beiträge aus dem Netto-Einkommen gezahlt wurden, unterliegen die Leistungen oft nur dem Ertragsanteil, der von der Laufzeit und dem Alter beim Renteneintritt abhängt. Empfehlenswert ist es, eine individuelle Steuerberatung in Anspruch zu nehmen, da die genaue Steuerlast durch persönliche und vertragliche Faktoren bestimmt wird.

Gibt es auch Berufsunfähigkeitsversicherungen für Selbstständige?

Ja, es gibt BU-Versicherungen speziell für Selbstständige. Diese Versicherungen sind besonders wichtig, da Selbstständige oft keinen gesetzlichen Schutz bei Berufsunfähigkeit haben und bei Einkommensausfällen direkt betroffen wären.

Eine Berufsunfähigkeitsversicherung für Selbstständige bietet flexible Absicherungsmöglichkeiten, die an die spezifischen beruflichen Risiken und individuellen Einkommenssituationen angepasst sind. Diese sichern den Lebensstandard im Ernstfall und helfen, finanzielle Verpflichtungen wie Geschäftsausgaben und laufende Kosten zu decken. Eine sorgfältige Auswahl des Versicherungsschutzes ist daher für Selbstständige besonders empfehlenswert.

Wie lange ist man krank bis zur Berufsunfähigkeit?

Um als berufsunfähig zu gelten, muss in der Regel eine Krankheit oder ein Unfall vorliegen, der mindestens sechs Monate andauert und die berufliche Tätigkeit dauerhaft zu mindestens 50 % einschränkt. Der genaue Zeitraum und die Voraussetzungen können je nach Versicherungsvertrag variieren. Es ist daher wichtig, die Versicherungsbedingungen genau zu prüfen, da manche Versicherer eine längerfristige Erkrankung oder einen dauerhaften Zustand voraussetzen, bevor Leistungen erbracht werden.

Wie hoch ist der Rückkaufswert einer Berufsunfähigkeitsversicherung?

Der Rückkaufswert einer Berufsunfähigkeitsversicherung entspricht dem Wert, den der Versicherungsnehmer bei einer vorzeitigen Kündigung des Vertrags erhält. Dieser hängt von verschiedenen Faktoren ab. Maßgeblich sind unter anderem die Art der Police (Beispiel: BU-Versicherung mit Beitragsrückgewähr), die Laufzeit, das Alter des Vertrags und die Höhe der eingezahlten Beiträge. In den ersten Jahren ist der Rückkaufswert oft gering, da die Abschluss- und Verwaltungskosten zuerst gedeckt werden. Eine vorzeitige Kündigung ist finanziell meist nachteilig, da die Auszahlung oft unter den gezahlten Beiträgen liegt.

Fazit: BU-Versicherung ist ein wichtiges Thema

Eine Berufsunfähigkeitsversicherung ist für den finanziellen Schutz im Ernstfall unverzichtbar. Berufsunfähigkeitsversicherungen bieten Ihnen Sicherheit und bewahren Ihren Lebensstandard, wenn Sie aufgrund von Krankheit oder Unfall Ihren Job nicht mehr ausüben können. Da das Risiko einer langfristigen Berufsunfähigkeit oft unterschätzt wird, lohnt es sich, frühzeitig eine BU-Versicherung abzuschließen, da dies die Beiträge langfristig senkt und den Schutz gewährleistet.

Der Ablauf bis zur Auszahlung im Leistungsfall kann anspruchsvoll sein, daher ist eine sorgfältige Dokumentation wichtig. Ein transparenter, gut strukturierter Versicherungsvertrag, der auf Ihre individuellen Bedürfnisse abgestimmt ist, schützt Sie vor unerwarteten finanziellen Belastungen. Gerade Selbstständige und Freiberufler sollten auf eine Absicherung durch eine Berufsunfähigkeitsversicherung achten, um ihren Betrieb und persönliche Verpflichtungen abzusichern.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Die Berufsunfähigkeitsversicherung Starter Police wird mit niedrigen Beitragszahlungen beworben. Doch die Meinungen darüber, wie gut die Starter Police tatsächlich ist,

Die neue BU Aktion der HDI Versicherung bietet einen spannenden Mehrwert für alle die bereits eine bestehende Berufsunfähigkeitsversicherung bei der

Anbei ein paar Links zu weiteren Artikeln über das Thema “Berufsunfähigkeitsabsicherung“: Risikovoranfrage Berufsunfähigkeitsversicherung – worauf muss man dabei achten Tipps zur richtigen

Beschäftigt man sich mit dem Thema der Berufsunfähigkeit, was eigentlich jeder tun sollte – vor allem in jungen Jahren, so

Bereits im Jahr 2020 hatte die Standard Life eine BU Aktion aufgelegt, bei der Sie mit vereinfachten Gesundheitsfragen einen Schutz

Wer benötigt eine „Loss of License“ Versicherung? – nur für Piloten! Wenn Sie als Pilot arbeiten, müssen Sie in regelmäßigen

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit bzw. zur Auszahlung der BU oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.