Eine längere Krankheit kann schnell zu finanziellen Engpässen führen, insbesondere wenn die gesetzliche Lohnfortzahlung durch den Arbeitgeber nach sechs Wochen endet. Hier setzt die Krankentagegeldversicherung an: Sie schließt die entstehende Einkommenslücke und sorgt dafür, dass laufende Kosten weiterhin gedeckt werden können. Die Hallesche Krankenversicherung bietet eine besonders attraktive Lösung mit vereinfachten Gesundheitsfragen, die sich durch faire Konditionen und flexible Vertragsgestaltung auszeichnet. In diesem Beitrag erfahren Sie alles Wichtige zur Krankentagegeldversicherung der Halleschen und deren Vorteile gegenüber anderen Anbietern.

Meine persönliche Empfehlung vorweg:

Auch wenn dieser Beitrag vor allem die Krankentagegeldversicherung der Halleschen vorstellt, möchte ich direkt darauf hinweisen, dass meine klare Empfehlung die Krankentagegeldversicherung der AXA ist. Warum? Ganz einfach: Der Abschluss ist unkompliziert online möglich, es gibt keine klassischen Gesundheitsfragen – und die Bedingungen sind aus meiner Sicht kundenfreundlicher und flexibler als bei vielen anderen Anbietern. Weiter unten können Sie genauer nachlesen, warum ich meine Empfehlung für die AXA ausspreche.

Krankentagegeldversicherung – Ein Überblick

Was ist das Krankentagegeld?

Das Krankentagegeld ist eine finanzielle Leistung, die im Falle einer längeren Arbeitsunfähigkeit gezahlt wird, um Einkommensausfälle zu kompensieren. Arbeitnehmer erhalten in den ersten sechs Wochen einer Krankheit in der Regel weiterhin ihr volles Gehalt durch die Lohnfortzahlung des Arbeitgebers. Doch ab der siebten Woche fällt diese Absicherung weg, und gesetzlich Versicherte erhalten dann lediglich Krankengeld von der Krankenkasse, das nur etwa 70 Prozent des Bruttoeinkommens (maximal 90 Prozent des Nettoeinkommens) beträgt.

Selbstständige und Freiberufler hingegen haben oft gar keine gesetzliche Absicherung, wenn sie aufgrund einer Krankheit nicht arbeiten können. Genau hier setzt die Krankentagegeldversicherung an.

So funktioniert eine Krankentagegeldversicherung

Die Krankentagegeldversicherung ist eine private Zusatzversicherung, die eine individuell festgelegte tägliche Geldleistung zahlt, sobald die Arbeitsunfähigkeit über einen bestimmten Zeitraum hinaus andauert. Sie dient dazu, die finanziellen Lücken zu schließen, die durch den Einkommensausfall entstehen, und hilft, die laufenden Fixkosten wie Miete, Kreditraten oder Lebenshaltungskosten weiterhin decken zu können.

Besonders wichtig ist diese Versicherung für Selbstständige, Freiberufler und gut verdienende Angestellte, die durch gesetzliche Leistungen allein oft nicht ausreichend abgesichert sind. Auch privat Krankenversicherte benötigen in der Regel eine separate Krankentagegeldversicherung, da ihre Krankenversicherung kein gesetzliches Krankengeld zahlt.

Die Höhe des Krankentagegelds kann individuell vereinbart werden und hängt von den persönlichen finanziellen Verpflichtungen und dem gewünschten Sicherungsniveau ab. Die Leistung beginnt nach einer vorher festgelegten Karenzzeit, die zwischen einigen Tagen und mehreren Wochen liegen kann.

Exkurs: Wann spricht man von Arbeitsunfähigkeit?

Arbeitsunfähigkeit liegt vor, wenn eine Person aufgrund einer Krankheit oder Verletzung nicht in der Lage ist, ihre berufliche Tätigkeit wie gewohnt auszuüben. Dies bedeutet, dass die gesundheitliche Beeinträchtigung so stark ist, dass die übliche Arbeitsleistung nicht mehr erbracht werden kann. Entscheidend ist, dass die Erkrankung ärztlich festgestellt und dokumentiert wird – in der Regel durch eine Krankschreibung (daher auch Arbeitsunfähigkeitsbescheinigung genannt) durch den behandelnden Arzt.

Die Arbeitsunfähigkeit kann vorübergehend oder langfristig bestehen. Dabei wird unterschieden zwischen:

- Vorübergehender Arbeitsunfähigkeit: Der Arbeitnehmer wird für eine begrenzte Zeit krankgeschrieben, bis er wieder vollständig genesen ist und seine Arbeit uneingeschränkt aufnehmen kann.

- Langfristiger Arbeitsunfähigkeit: Wenn die Krankheit über einen längeren Zeitraum hinweg besteht, kann eine dauerhafte Erwerbsminderung drohen, die gegebenenfalls in eine Berufsunfähigkeit oder Erwerbsunfähigkeit übergeht.

Aktion der Halleschen: Krankentagegeldversicherung mit vereinfachten Antragsfragen

Die Halleschen bietet eine Krankentagegeldversicherung mit vereinfachten Gesundheitsfragen ab dem 43. Tag der Krankschreibung an. Wir empfinden diese Versicherungslösung als äußerst gelungen und wollen sie nachfolgend genauer vorstellen.

Für wen ist die Versicherung geeignet?

Die Aktion der Halleschen Krankentagegeldversicherung eignet sich vor allem für..

- Arbeitnehmer in einem ungekündigten Arbeitsverhältnis mit sechswöchiger Lohnfortzahlung

- Menschen mit regelmäßigem Einkommen

- Mitglieder einer deutschen gesetzlichen Krankenversicherung (GKV), bei denen in den letzten 36 Monaten Versicherungsschutz bestand

- Personen im Alter von 15 bis 64 (in dieser Altersspanne ist ein Abschluss möglich)

Wichtig ist, dass keine weitere private Krankentagegeldversicherung vorhanden sein und diese auch nicht zeitgleich beantragt werden darf.

Bei Vertragsschluss müssen Interessenten außerdem folgendes erklären:

Ich erkläre, dass für die zu versichernde Person

- zum Versicherungsbeginn Versicherungsschutz in der deutschen gesetzlichen Krankenversicherung (GKV) mit Anspruch auf Krankengeld besteht und

- die zu versichernde Person gegen Entgelt abhängig beschäftigt ist,

- außerdem in den vergangenen 12 Monaten ein ununterbrochener Krankenversicherungsschutz im In- und/oder Ausland bestand.

- Des Weiteren erkläre ich, dass das gewünschte Krankentagegeld für die zu versichernde Person deren versicherbares Nettoeinkommen der letzten 12 Monate nicht übersteigt und

- keine private Krankentagegeld-Zusatzversicherung bei einem anderen Versicherungsunternehmen besteht oder eine solche beantragt ist.

Deshalb ist eine Krankentagegeldversicherung sinnvoll: Finanzielle Lücken schließen

Ab dem 43. Krankheitstag entsteht für viele Arbeitnehmer eine erhebliche Einkommenslücke, da die Lohnfortzahlung durch den Arbeitgeber endet und durch das Krankengeld der gesetzlichen Krankenkasse ersetzt wird. Während Arbeitnehmer in den ersten sechs Wochen ihrer Krankheit weiterhin ihr volles Gehalt erhalten, beträgt das Krankengeld danach nur noch 70 % des Bruttoeinkommens (maximal 90 Prozent des Nettoeinkommens). Da das Krankengeld zudem auf die Beitragsbemessungsgrenze (Stand 2025: 5.512,50 Euro brutto pro Monat) gedeckelt ist, entsteht für Gutverdiener eine noch größere finanzielle Lücke. Um diese Versorgungslücke zu schließen, ist eine Krankentagegeldversicherung essenziell. Sie sichert den Einkommensausfall ab und sorgt dafür, dass auch nach dem 43. Krankheitstag die finanziellen Verpflichtungen weiterhin gedeckt werden können.

Bei der Halleschen Krankentagegeldversicherung beträgt das maximal versicherbare Krankentagegeld 30 Euro ab dem 43. Tag der Arbeitsunfähigkeit.

Bei 30 Tagen monatlich ergibt dies also 900 Euro. Beträgt das Nettogehalt eines Versicherten etwa 3.800 Euro, kann die Hallesche somit die entstehende finanzielle Lücke gut abdecken.

Vorteil der Halleschen Krankentagegeldversicherung mit vereinfachter Gesundheitsprüfung

Um den Vorteil der Halleschen Krankentagegeldversicherung aufzuzeigen, wollen wir uns zunächst andere Versicherer ansehen und dann die Unterschiede hervorheben.

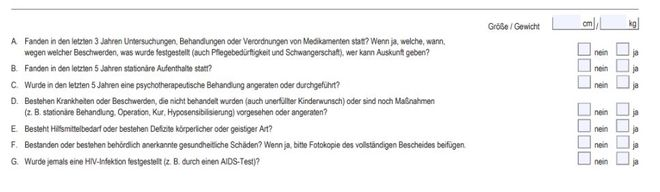

Die Continentale nutzt beispielsweise normale Gesundheitsfragen, die dann so aussehen:

Vor allem offene Fragestellungen wie folgende sind bei uns nicht gern gesehen:

“Bestehen Krankheiten oder Beschwerden, die nicht behandelt wurden (auch unerfüllter Kinderwunsch) oder sind noch Maßnahmen (z.B. stationäre Behandlungen, Operation, Kur, Hyposensibilisierung) vorgesehen oder angeraten?”

Ebenso wenig Sympathie weckt die Frage nach allen Arztbesuchen in einem bestimmten Zeitraum – häufig drei Jahre bei den Krankenversicherer – da sie ebenfalls sehr offen gestellt ist und somit praktisch alles angegeben werden muss.

“Fanden in den letzten 3 Jahren Untersuchungen, Behandlungen oder Verordnungen von Medikamenten statt?”

Auch die Antragsfragen der ARAG sind sehr offen formuliert:

Für den Abschluss einer Krankentagegeldversicherung ist eine detaillierte Aufbereitung der eigenen Gesundheitsgeschichte erforderlich. Einige Versicherer bieten die Möglichkeit einer anonymen Risikovoranfrage, jedoch spielt dies bei dieser Versicherungsart aufgrund der geringen Beiträge meist eine untergeordnete Rolle. Angesichts eines Monatsbeitrags von beispielsweise neun Euro wäre eine aufwendige Risikoprüfung für die Unternehmen wirtschaftlich kaum umsetzbar.

Selbst wenn die Gesundheitsdaten sorgfältig und vollständig zusammengestellt werden, erfolgt die individuelle Bewertung der Risiken möglicherweise nicht mehr so differenziert. Die beste Voraussetzung für eine unkomplizierte Annahme wäre natürlich ein makelloser Gesundheitszustand – jedoch trifft dies in der Praxis auf die wenigsten Menschen zu.

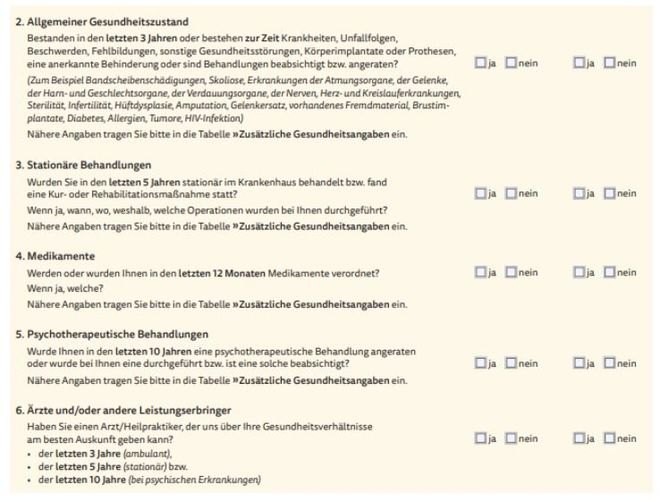

Vereinfachte Antragsfragen der Halleschen Krankentagegeldversicherung

Im Vergleich zu den eben dargestellten Antragsfragen heben sich die der Halleschen deutlich ab.

Konkret sehen die Fragen der Halleschen so aus:

Sie erkennen, wie wenig hier gefragt wird.

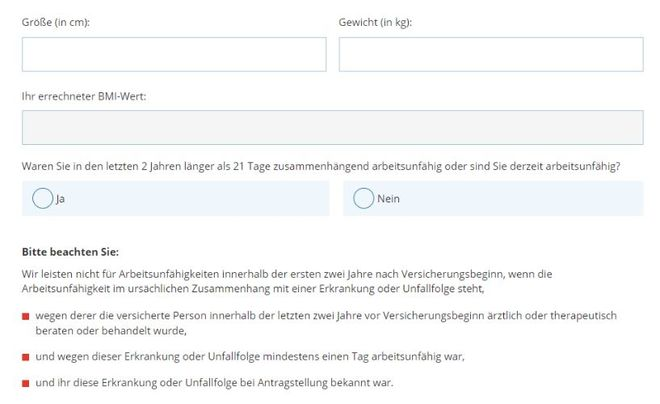

Welche Bedeutung und Auswirkung haben eigentlich die Angaben von Körpergewicht und Größe?

Dies dient der Berechnung des BMI, also des Body Mass Index. Liegt dieser zwischen 17 und 30, wird der Antrag zur Krankentagegeldversicherung ganz normal angenommen. Bewegt er sich jedoch darüber oder darunter, folgt die Ablehnung und ein Abschluss des Versicherungsvertrags über den vereinfachten Antrag ist nicht mehr möglich.

Gleiches gilt für eine Arbeitsunfähigkeit von zusammenhängend mehr als 21 Tagen. Hier kommen wir auch zur wichtigsten und streng genommen einzigen Gesundheitsfrage:

“Waren Sie in den letzten zwei Jahren länger als 21 Tage zusammenhängend arbeitsunfähig oder sind Sie derzeit arbeitsunfähig?”

Wir betonen, dass es hier um die zusammenhängende Anzahl an Tagen geht, nicht also Tage der Arbeitsunfähigkeit, die über einen Zeitraum hinweg verteilt o.ä.sind.

Die Moratoriumsklausel:

Als Moratoriumsklausel wird dieser Abschnitt hier bezeichnet:

Wir leisten nicht für Arbeitsunfähigkeiten innerhalb der ersten zwei Jahre nach Versicherungsbeginn, wenn die Arbeitsunfähigkeit im ursächlichen Zusammenhang mit einer Erkrankung oder Unfallfolge steht,

- wegen derer der Versicherte innerhalb der letzten zwei Jahre vor Versicherungsbeginn ärztlich oder therapeutisch beraten oder behandelt wurde,

- und wegen dieser Erkrankung oder Unfallfolge mindestens einen Tag arbeitsunfähig war,

- und ihm diese Erkrankung oder Unfallfolge bei Antragstellung bekannt war

Bei der Moratoriumsklausel handelt es sich um eine Regelung in Versicherungsverträgen, die es ermöglicht, eine Versicherung ohne sofortige Gesundheitsprüfung abzuschließen. Dabei werden Vorerkrankungen zunächst ausgeschlossen, können aber nach einer festgelegten Wartezeit (z. B. 2–5 Jahre) in den Versicherungsschutz aufgenommen werden, sofern während dieser Zeit keine Behandlung oder Symptome auftreten. Andernfalls bleibt die Vorerkrankung dauerhaft ausgeschlossen. Diese Klausel kommt häufig in Krankenzusatz- oder wie hier bei Krankentagegeldversicherungen zum Einsatz.

Die Hallesche orientiert sich bei der Moratoriumsklausel am Versicherungsfall der Arbeitsunfähigkeit und nicht allein an einer bestehenden Diagnose, wie beispielsweise einer fortlaufenden Medikamenteneinnahme.

Insgesamt bewerten wir diese Regelung als fair und kundenfreundlich. Im Grunde kann sie als eine Art Wartezeit verstanden werden – nach Ablauf von zwei Jahren besteht voller Versicherungsschutz. Eine individuelle Risikovoranfrage oder eine spezielle Klausel für einzelne Fälle ist in diesem Modell jedoch nicht vorgesehen.

Beiträge der Halleschen Krankentagegeldversicherung

Werfen wir einen Blick auf die Beiträge der Krankentagegeldversicherung der Halleschen. Wir möchten allerdings betonen, dass es sich hierbei um eine Momentaufnahme handelt und sich die Beiträge selbstverständlich ändern können und tendenziell steigen werden – was bei dieser ohnehin günstigen Versicherung jedoch kein Problem sein sollte.

| Alter des Versicherten | Beitrag bei 20 € Krankentagegeld | Beitrag bei 30 €Krankentagegeld |

| 20 Jahre | 11,12 € | 16,68 € |

| 30 Jahre | 14,20 € | 21,30 € |

| 40 Jahre | 19,32 € | 28,98 € |

| 50 Jahre | 27,16 € | 40,74 € |

Die Beiträge der Krankentagegeldversicherung der Halleschen sind insgesamt sehr überschaubar. Ein detaillierter Preisvergleich mit anderen Anbietern ist an dieser Stelle nicht erforderlich, da es nicht um minimale Unterschiede von wenigen Cent geht. Viel wichtiger ist, dass Sie bei der Halleschen einen erstklassigen Versicherungsschutz von einem renommierten Unternehmen erhalten, das zum Alte Leipziger Verbund gehört – einer der etablierten Größen in der Versicherungsbranche. Zudem müssen Sie keine außergewöhnlichen Beitragserhöhungen im Alter befürchten, da hier kein Stufenmodell wie bei manchen Zahnzusatzversicherungen angewendet wird.

Was Sie sonst noch über die Krankentagegeldversicherung der Halleschen wissen müssen

Die Krankentagegeldversicherung der Halleschen bietet Ihnen eine unkomplizierte und flexible Möglichkeit, sich gegen Einkommensverluste im Krankheitsfall abzusichern. Sobald und solange Sie (Kinder-)Krankengeld von Ihrer Krankenkasse oder Verletztengeld von der gesetzlichen Unfallversicherung erhalten, zahlt die Hallesche das vereinbarte Krankentagegeld – auch an Sonn- und Feiertagen.

Ein entscheidender Vorteil: Die Auszahlung ist steuerfrei, sodass Sie die volle Leistung zur Verfügung haben. Zudem verzichtet die Hallesche auf ihr ordentliches Kündigungsrecht, das bei vielen anderen Anbietern in den ersten Vertragsjahren genutzt werden kann. Das bedeutet, dass die Versicherung Ihnen nach einem eingereichten Leistungsfall nicht einfach kündigen kann.

Ein weiteres Plus ist die hohe Flexibilität: Es gibt keine Mindestvertragslaufzeit, sodass Sie den Vertrag jederzeit monatlich kündigen können. Im Leistungsfall lassen sich die erforderlichen Unterlagen bequem online oder per App an den Versicherer übermitteln, was den Prozess erheblich erleichtert.

Die Krankentagegeldversicherung der Halleschen kombiniert damit faire Bedingungen, einfache Antragstellung und maximale Flexibilität – eine sinnvolle Absicherung für alle, die sich finanziell gegen längere Krankheitsausfälle schützen möchten.

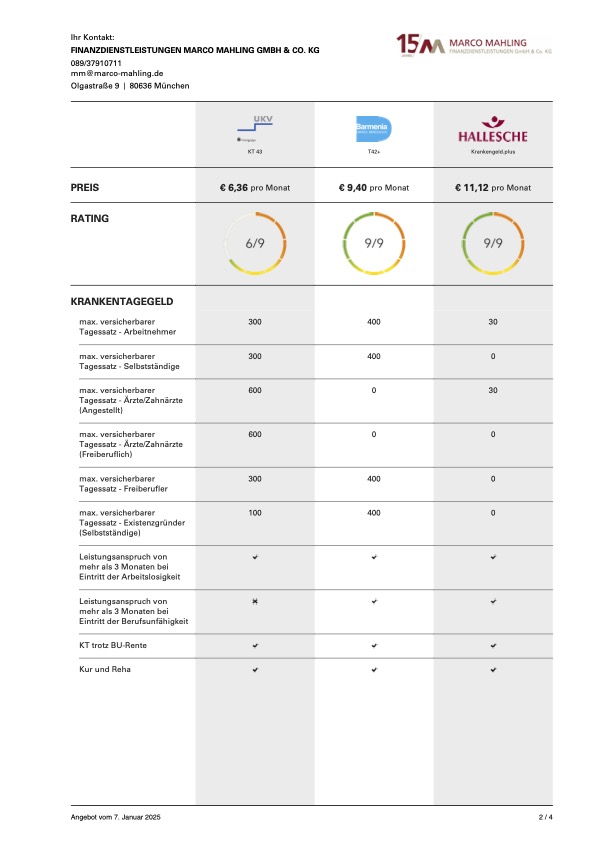

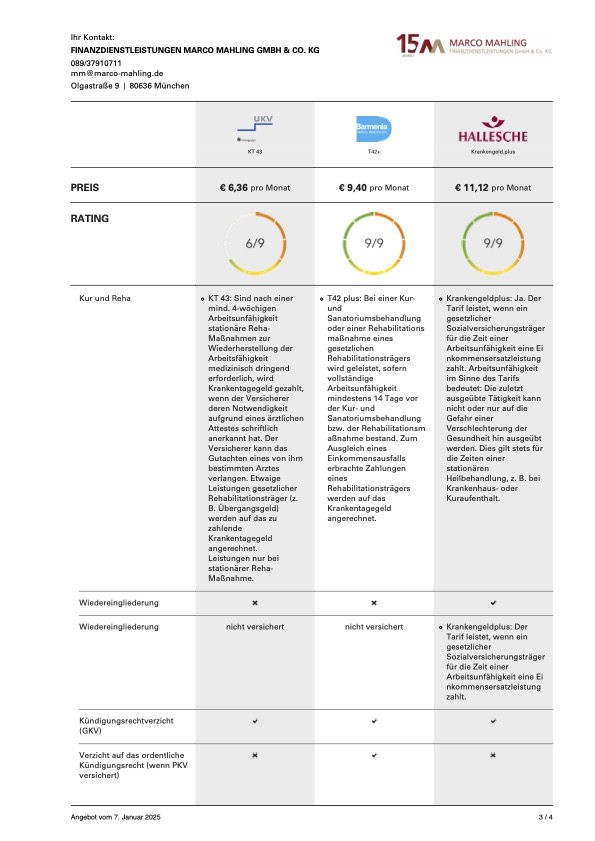

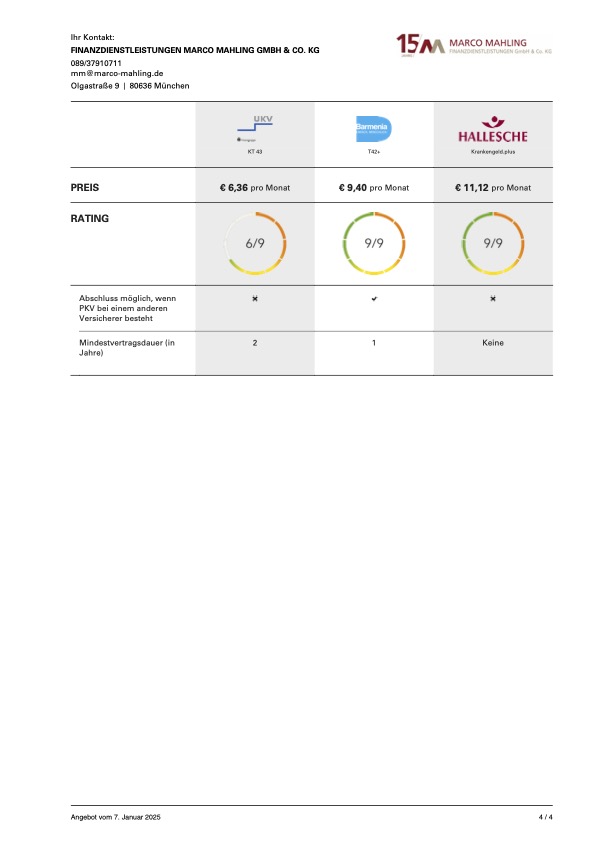

Ein Blick auf den Markt

Abschließend wollen wir der Krankentagegeldversicherung der Halleschen noch zwei weiteren Versicherungslösungen auf dem Markt gegenüberstellen.

Der Vergleich zwischen Hallesche, Barmenia und der UVK auf einen Blick:

Nutzen Sie auch gern unseren Vergleichsrechner für die Krankentagegeldversicherung oder andere Versicherungsarten!

Meine persönliche Empfehlung

An dieser Stelle wollen wir unseren Blick erweitern und uns eine andere Versicherungslösungen ansehen, die unserer Meinung nach ein Favorit ist.

AXA Krankentagegeldversicherung ohne Gesundheitsfragen

Für Personen, die aufgrund von Vorerkrankungen keine Möglichkeit haben, eine Krankentagegeldversicherung mit Gesundheitsprüfung – beispielsweise bei der Halleschen – abzuschließen, bietet die AXA Krankenversicherung seit Anfang 2024 eine interessante Lösung:

Warum ich die AXA Krankentagegeldversicherung empfehle:

Gerade für Menschen, die bereits Vorerkrankungen haben oder sich nicht mit langen Gesundheitsfragebögen herumschlagen möchten, ist die AXA “Krankengeld easy” meine klare Empfehlung.

Der Abschluss funktioniert komplett online, es gibt keine klassischen Gesundheitsfragen, und die Bedingungen sind fair und transparent. Besonders positiv finde ich, dass die AXA nicht allein Diagnosen, sondern konkrete Arbeitsunfähigkeiten bewertet – das macht den Schutz für viele zugänglicher.

Wer unkompliziert, schnell und dennoch solide abgesichert sein möchte, ist hier aus meiner Sicht am besten aufgehoben.

Konditionen und Voraussetzungen

Das Angebot richtet sich an angestellte Arbeitnehmer in einem ungekündigten Arbeitsverhältnis mit einer gesetzlichen Krankenversicherung (GKV) und einer sechswöchigen Lohnfortzahlung durch den Arbeitgeber. Das maximal versicherbare Krankentagegeld beträgt 30 Euro pro Tag und wird ab dem 43. Tag der Arbeitsunfähigkeit gezahlt.

Weitere wichtige Aspekte dieser Versicherung:

- Wartezeit von drei Monaten, jedoch entfällt diese bei Unfällen.

- In den ersten vier bis zwölf Monaten ist die Leistung begrenzt.

- Keine Mindestvertragslaufzeit, der Vertrag kann monatlich gekündigt werden.

- Parallel bestehende Krankentagegeldversicherungen werden nicht akzeptiert.

- Die Beiträge steigen mit dem Alter – etwa alle fünf Jahre – da der Tarif nicht auf Altersrückstellungen basiert.

Informaterialien zum Download

Damit Sie sich selbst weiter informieren können, habe ich ihnen ein paar wichtige Dokumente zum Download zur Verfügung gestellt. Einfach die nachfolgenden Links anklicken:

- Flyer zu Krankentageld ohne Gesundheitsfragen der AXA

- Häufig gestellte Fragen zur genannten Versicherung der AXA

- Detaillierte Vertragsbedingungen

Obwohl es keine klassischen Gesundheitsfragen gibt, führt die AXA eine indirekte Gesundheitsprüfung durch Leistungsausschlüsse ein.

- Versicherungsfälle, die bereits vor Vertragsbeginn eingetreten sind, sind ausgeschlossen.

- Ebenso sind Leistungen für Krankheiten oder Beschwerden ausgeschlossen, die bereits während der Wartezeit auftraten.

Ein besonderer Vorteil der AXA-Tarife: Die Versicherung betrachtet einen Versicherungsfall nicht allein aufgrund einer bestehenden Diagnose oder fortlaufenden Medikamenteneinnahme, sondern bewertet ausschließlich die Arbeitsunfähigkeit. Das bedeutet, dass eine frühere Diagnose allein kein Ausschlusskriterium ist, sofern sie nicht zu einer Arbeitsunfähigkeit geführt hat. Daher ist es für Antragsteller wichtig, ihre bisherigen Arbeitsunfähigkeitszeiten mit den dazugehörigen Diagnosen abzugleichen.

Beiträge der AXA Krankentagegeldversicherung

Werfen wir einen Blick auf die aktuellen Beiträge der Krankentagegeldversicherung der Halleschen. Bitte beachten Sie, dass es sich hierbei um eine Momentaufnahme handelt und die Beiträge in Zukunft Anpassungen unterliegen können. Auch bei möglichen Erhöhungen bleibt diese Versicherung jedoch weiterhin eine äußerst attraktive und preiswerte Option.

| Alter des Versicherten | Beitrag bei 20 € Krankentagegeld | Beitrag bei 30 €Krankentagegeld |

| 20 Jahre | 6,60 € | 9,90 |

| 30 Jahre | 6,60 € | 9,90 |

| 40 Jahre | 11,40 € | 17,10 € |

| 50 Jahre | 21,40 € | 32,10 € |

Wenn Sie mehr Informationen zur Zur AXA “Krankengeld easy” wünschen, dann lesen Sie diesen Artikel: Krankentagegeldversicherung ohne Gesundheitstfragen. In dem Artikel stelle ich 3 Anbieter sehr detailliert vor. Die AXA “Krankengeld easy” zählt auch dort zu meinem persönlichen Favoriten.

Fazit: Krankentagegeld der Halleschen mit verkürzten Antragsfragen

Die Hallesche Krankentagegeldversicherung mit vereinfachten Antragsfragen stellt eine ausgezeichnete Möglichkeit dar, sich flexibel und unkompliziert gegen Einkommensausfälle bei längerer Krankheit abzusichern. Besonders vorteilhaft ist die stark reduzierte Gesundheitsprüfung, die den Abschluss für viele Antragsteller erleichtert. Zudem sorgt die Moratoriumsklausel für eine faire Absicherung, indem sie Vorerkrankungen nicht pauschal ausschließt, sondern nach zwei Jahren vollen Schutz bietet.

Dank flexibler Kündigungsbedingungen, steuerfreier Auszahlung und einfacher digitaler Abwicklung gehört die Krankentagegeldversicherung der Halleschen zu den attraktivsten Angeboten auf dem Markt. Insbesondere für Arbeitnehmer, Selbstständige und gut verdienende Angestellte ist sie eine sinnvolle Ergänzung, um die Einkommenslücke nach dem 43. Krankheitstag zu schließen und finanzielle Stabilität zu gewährleisten.

Wir als freie Versicherungsmakler- und Berater stehen Ihnen transparent und kompetent bei allen Fragen rund um das Thema Krankenversicherung zur Seite und finden die optimale Versicherungslösung für Sie! Kommen Sie gern jederzeit auf uns zu, ob per E-Mail, telefonisch oder über unser Kontaktformular.