Ein Wechsel der Berufsunfähigkeitsversicherung, kurz BU, ist in einigen Lebenssituationen durchaus eine sinnvolle Entscheidung. Ob durch verbesserte Tarife, flexiblere Leistungen oder persönliche Veränderungen – es gibt zahlreiche Gründe, über einen neuen Vertrag nachzudenken. Allerdings sollte ein solcher Wechsel gut geplant und durchdacht sein, um Risiken wie Versicherungslücken zu vermeiden. Ein Versicherungsmakler hilft in einer solchen Situation weiter und unterstützt Sie umfassend auf dem Weg zu einem neuen BU-Vertrag.

Gründe für einen Wechsel der Berufsunfähigkeitsversicherung

Die Entscheidung, die Berufsunfähigkeitsversicherung zu wechseln, wird in der Regel von individuellen Lebensumständen, finanziellen Überlegungen oder verbesserten Vertragsangeboten beeinflusst. In den letzten Jahren hat sich der Versicherungsmarkt stark gewandelt: Anbieter haben ihre Tarife modernisiert, um besser auf die Bedürfnisse der Versicherten einzugehen.

Gleichzeitig spielen persönliche Veränderungen, wie ein Berufswechsel oder eine veränderte familiäre Situation, eine wichtige Rolle bei der Überlegung, den Vertrag anzupassen. Mittlerweile ist auch der Fall keine Ausnahme mehr, dass der bisherige Vertrag nicht mehr ausreichend Schutz bietet, etwa durch veraltete Leistungskataloge oder unflexible Anpassungsmöglichkeiten.

Ein Wechsel der BU-Versicherung sollte jedoch niemals übereilt erfolgen, denn die Risiken dürfen nicht außer Acht gelassen werden. Ein Neuabschluss erfordert in der Regel eine erneute Gesundheitsprüfung, was vor allem bei bestehenden Vorerkrankungen problematisch sein kann. Zudem können ältere Verträge oft vorteilhafte Bedingungen bieten, die in neueren Tarifen nicht mehr enthalten sind.

Kostenersparnis: Wie neue Tarife finanzielle Vorteile bieten können

Der Versicherungsmarkt entwickelt sich ständig weiter, und viele Anbieter optimieren regelmäßig ihre Tarife. Wer bereits seit mehreren Jahren eine BU-Versicherung abgeschlossen hat, kann deshalb durchaus feststellen, dass neuere Verträge in vielen Fällen günstiger sind – bei vergleichbarem oder sogar erweitertem Leistungsumfang. Ein Wechsel ist daher besonders attraktiv, wenn die aktuellen Beiträge als belastend empfunden werden.

Trotz der Aussicht auf finanzielle Vorteile sollte eine Kündigung nie vorschnell erfolgen. Wichtig ist, vorab die Konditionen des bestehenden Vertrags genau zu prüfen. Ein älterer Vertrag kann beispielsweise bessere Bedingungen bei der abstrakten Verweisung oder der Nachversicherungsgarantie bieten, die in neuen Tarifen fehlen. Auch mögliche Steuerersparnisse sollten in die Überlegungen einfließen, da Beiträge zur BU als Vorsorgeaufwendungen steuerlich absetzbar sind.

Bessere Leistungen: Erweiterte Leistungen und flexible Anpassungen

Moderne BU-Versicherungen sind häufig flexibler und bieten erweiterte Leistungen, die auf die heutigen Bedürfnisse der Versicherten zugeschnitten sind. Dazu gehören beispielsweise:

- Dynamische Anpassungen der BU-Rente an die Inflation

- Erweiterte Nachversicherungsgarantien bei Lebensereignissen wie Heirat oder Geburt eines Kindes

- Umfassender Schutz vor Berufsunfähigkeit durch psychische Erkrankungen, die in älteren Tarifen möglicherweise nicht oder nur eingeschränkt abgedeckt sind

Ein Wechsel kann vor allem dann sinnvoll sein, wenn der aktuelle Vertrag diese Leistungen nicht bietet. Ein neuer Vertrag kann somit nicht nur besseren Schutz, sondern auch eine größere finanzielle Sicherheit im Ernstfall gewährleisten.

Wechsel bei beruflichen Veränderungen

Ein Berufswechsel oder eine Karriereänderung kann ebenfalls ein Grund sein, die BU zu wechseln. Beispielsweise kann der Wechsel in eine weniger risikoreiche Tätigkeit die Beitragskosten deutlich reduzieren. Umgekehrt könnte bei einem Berufswechsel in ein höheres Risiko, wie etwa von einem Bürojob zu einem handwerklichen Beruf, ein neuer Vertrag mit angepassten Konditionen sinnvoll sein.

Ein wichtiges Detail dabei ist, dass die Versicherung den neuen Beruf als Grundlage für die Beitragshöhe heranzieht. Ein erfahrener Versicherungsmakler kann hier helfen, den besten Tarif zu finden. Durch eine sorgfältige Beratung lässt sich sicherstellen, dass der Wechsel sowohl finanziell als auch in Bezug auf den Schutz sinnvoll ist.

Risiken und Herausforderungen beim Wechsel

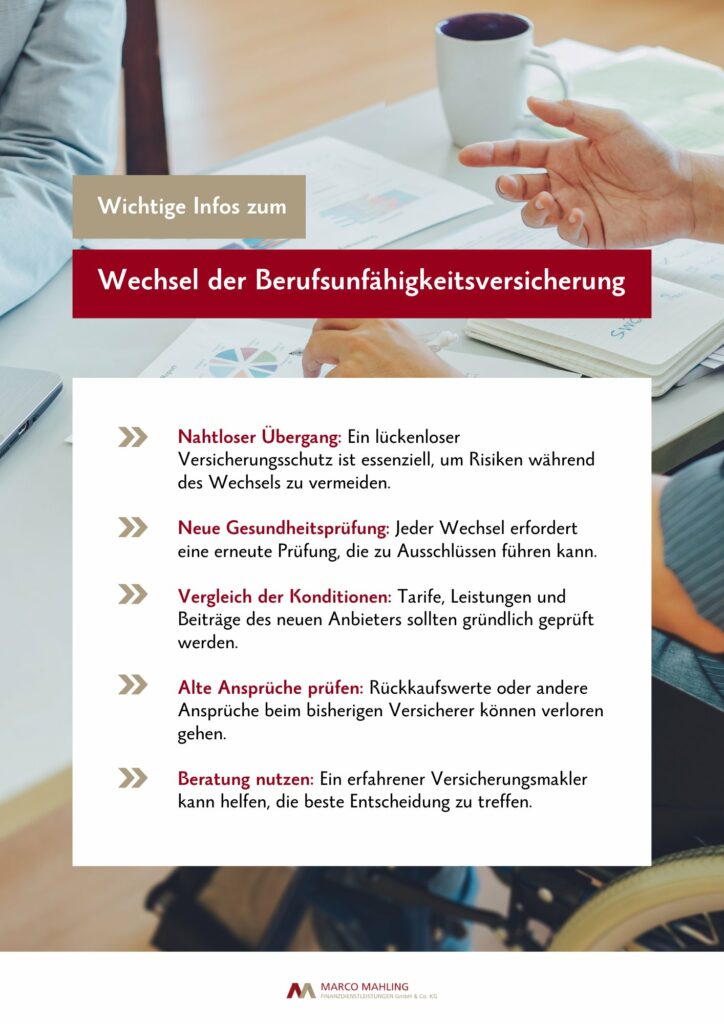

Die größte Herausforderung bei einem Wechsel besteht darin, während des Wechsels eine Versicherungslücke zu vermeiden und sicherzustellen, dass der Versicherungsschutz nahtlos fortgeführt wird. Darüber hinaus stellt die erneute Gesundheitsprüfung ein Hindernis dar, das vor allem bei Vorerkrankungen zu Ablehnungen oder schlechteren Konditionen führen kann.

Ein weiteres Risiko ist der Verlust bestehender Vorteile des alten Vertrags. Ältere Verträge enthalten häufig vorteilhafte Klauseln oder Konditionen, die in aktuellen Tarifen nicht mehr angeboten werden. Wer diese aufgibt, muss sicherstellen, dass die Vorteile im neuen Vertrag durch andere Leistungen ausgeglichen werden. Ein professioneller Vergleich der Tarife und eine detaillierte Analyse der Versicherungsbedingungen sind aus diesem Grund wichtig.

Auch finanziell kann ein Wechsel eine Herausforderung darstellen. Zwar versprechen neue Tarife oft niedrigere Beiträge – diese können jedoch durch zusätzliche Bedingungen oder reduzierte Leistungen relativiert werden. Sie sollten sich deshalb bei der Beurteilung dieser Risiken und auf der Suche nach einem geeigneten neuen Vertrag von einem Experten unterstützen lassen.

Gefahr der Versicherungslücke: Warum nahtloser Übergang essenziell ist

Eine der größten Gefahren beim Wechsel der BU-Versicherung ist die Entstehung einer Versicherungslücke. Sobald der alte Vertrag gekündigt ist, besteht keine Absicherung mehr, bis der neue Vertrag in Kraft tritt. Dieser Zeitraum, auch wenn er nur wenige Wochen beträgt, kann im Ernstfall erhebliche finanzielle Folgen haben.

Um eine solche Lücke zu vermeiden, sollte der neue Vertrag erst dann abgeschlossen werden, wenn der Versicherungsschutz durch die neue BU-Versicherung bestätigt ist. Es ist deshalb immer sinnvoll, sich die Annahme des neuen Vertrags schriftlich bestätigen zu lassen, bevor der alte Vertrag gekündigt wird.

Gesundheitsprüfung: Anforderungen und mögliche Ablehnungsrisiken

Ein wichtiger Punkt beim Wechsel der Berufsunfähigkeitsversicherung ist die erneute Gesundheitsprüfung. Versicherer verlangen bei einem Neuabschluss eine detaillierte Angabe des aktuellen Gesundheitszustands. Diese Prüfung kann dazu führen, dass der Antrag abgelehnt wird oder bestimmte Vorerkrankungen im neuen Vertrag ausgeschlossen werden.

Für Versicherte mit chronischen Erkrankungen oder einer umfangreichen medizinischen Vorgeschichte ist die Gesundheitsprüfung ein besonders kritischer Faktor. Selbst kleinere gesundheitliche Probleme, die beim Abschluss des ursprünglichen Vertrags noch nicht vorhanden waren, können zu höheren Beiträgen oder einer Ablehnung führen.

Wer unüberlegt die Berufsunfähigkeitsversicherung kündigen möchte, läuft also in Gefahr, bei einer erneuten Gesundheitsprüfung schlechter eingestuft zu werden oder bestimmte Vorerkrankungen nicht mehr absichern zu können. Ein erfahrener Versicherungsmakler kann hier helfen, die richtige Entscheidung zu treffen und über eventuelle Alternativen wie die Risikolebensversicherung aufzuklären. Es empfiehlt sich zudem, bereits vor dem Wechsel einen genauen Blick auf die Anforderungen des neuen Versicherers zu werfen.

Worauf Sie beim Wechsel achten sollten

Um von einem Wechsel zu profitieren und möglichen Risiken vorzubeugen, sollten bestimmte Aspekte besonders beachtet werden. Ein detaillierter Vergleich der aktuellen Tarife ist der erste Schritt bei der Entscheidung für einen Wechsel. Dabei spielen nicht nur die Beitragshöhe und die Deckungssummen eine Rolle, sondern auch die allgemeinen Vertragsbedingungen.

Vergleich aktueller Tarife: Kriterien wie Leistungen, Beiträge und Bedingungen

Besondere Aufmerksamkeit sollten Sie dabei folgenden Punkten schenken:

- Leistungsumfang: Deckt der neue Tarif dieselben Risiken ab wie der alte Vertrag? Erweiterte Leistungen können sinnvoll sein, sollten jedoch zu den individuellen Bedürfnissen passen – und zugeschnitten auf die spezifischen Anforderungen der jeweiligen Berufsgruppe sein. Hier gibt es beispielsweise weitere Informationen für eine Berufsunfähigkeitsversicherung für Informatik.

- Beitragshöhe: Ein günstigerer Beitrag allein sollte nicht ausschlaggebend sein. Prüfen Sie, ob der Preisunterschied auch langfristig vorteilhaft bleibt.

- Nachversicherungsgarantie: Diese erlaubt es, den Versicherungsschutz ohne erneute Gesundheitsprüfung zu erhöhen, beispielsweise bei einem Gehaltsanstieg.

- Abstrakte Verweisung: Achten Sie darauf, ob der neue Tarif auf die abstrakte Verweisung verzichtet, da dies die Leistungspflicht des Versicherers einschränken kann.

Gesundheitsfragen ehrlich beantworten: Risiken bei falschen Angaben

Bei der Gesundheitsprüfung ist es äußerst wichtig, sämtliche Fragen wahrheitsgemäß zu beantworten. Unvollständige oder falsche Angaben können ernste Folgen haben, da sie den Versicherer im Leistungsfall berechtigen, vom Vertrag zurückzutreten.

Typische Gesundheitsfragen beziehen sich auf chronische Erkrankungen, frühere Behandlungen oder psychische Belastungen. Auch Diagnosen, die Ihnen als irrelevant erscheinen, sollten angegeben werden, da Versicherer bei späterem Verschweigen Leistungen verweigern könnten. Wer unsicher ist, wie er die Fragen korrekt beantwortet, kann sich auch hier an einen Fachmann wenden.

Die nötigen Schritte beim BU-Wechsel

Jeder Schritt beim Wechsel der BU sollte gut überlegt sein, um damit verbundene Risiken zu vermeiden. Die nachfolgende Übersicht zeigt die wichtigsten Schritte, die beim Wechsel zu beachten sind.

1. Bestehenden Vertrag prüfen

Bevor der Wechsel eingeleitet wird, steht eine gründliche Prüfung des bestehenden Vertrags an. Wichtige Aspekte sind:

- Kündigungsfristen: Diese variieren je nach Versicherer und müssen eingehalten werden, um eine reibungslose Kündigung sicherzustellen.

- Vertragsbedingungen: Prüfen Sie, ob bestimmte Leistungen im alten Vertrag besser sind als im neuen Tarif.

- Rückkaufswerte: Falls der bestehende Vertrag Kapital ansammelt, sollten die angesparten Werte berücksichtigt werden.

2. Angebot des neuen Versicherers analysieren

Nachdem der alte Vertrag geprüft wurde, ist es wichtig, den neuen Anbieter und dessen Angebot genau zu analysieren. Nutzen Sie die Expertise eines Versicherungsmaklers, um die besten Tarife zu finden. Kriterien wie Beitragshöhe, Leistungsspektrum und Flexibilität des Vertrags sollten berücksichtigt werden. Wichtig ist auch die Nachversicherungsgarantie, die spätere Anpassungen ohne erneute Gesundheitsprüfung ermöglicht.

3. Gesundheitsprüfung absolvieren

Beim Neuabschluss einer Berufsunfähigkeitsversicherung ist eine erneute Gesundheitsprüfung unumgänglich. Es ist wichtig, alle Fragen vollständig und ehrlich zu beantworten, um spätere Probleme zu vermeiden. Dokumente wie ärztliche Befunde oder Nachweise über frühere Behandlungen sollten griffbereit sein.

Wichtig: bei Vorerkrankungen bitte UNBEDINGT eine anonyme Voranfrage durchführen (lassen)!

In dieser Fallstudie erfahren Sie, warum die anonyme Voranfrage so wichtig ist. Es ging um eine Kundin, der wir dank einer anonymen Voranfrage in eine BU verhelfen konnten, OHNE, dass Sie “auf die schwarze Liste” gesetzt wurde.

4. Nahtlosen Übergang sicherstellen

Ein häufig übersehenes Risiko beim Wechsel ist die Gefahr einer Versicherungslücke. Der alte Vertrag sollte erst dann gekündigt werden, wenn der neue Vertrag verbindlich abgeschlossen und in Kraft getreten ist. Andernfalls besteht die Gefahr, dass man in der Übergangszeit ohne Versicherungsschutz bleibt.

5. Kündigung des alten Vertrags

Die Kündigung des bestehenden Vertrags muss schriftlich erfolgen und die Vorgaben des Versicherers erfüllen. Hierzu gehören:

- Angabe der Vertragsnummer.

- Einhaltung der Kündigungsfristen.

- Beifügung eventueller Nachweise, beispielsweise bei Sonderkündigungsrechten.

6. Abschluss und Aktivierung des neuen Vertrags

Sobald die neue Versicherung bestätigt ist, sollten alle Dokumente sorgfältig aufbewahrt werden. Achten Sie darauf, dass die neue Police lückenlos an den alten Vertrag anschließt, damit im Leistungsfall keine Streitigkeiten entstehen.

FAQ – Häufig gestellte Fragen zum Thema Berufsunfähigkeits-Versicherung wechseln

Wie lange lohnt sich eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung lohnt sich bis zum Renteneintritt, da sie finanziellen Schutz bietet, wenn man aufgrund von Krankheit oder Unfall nicht mehr arbeiten kann. Sie ist besonders wichtig für Menschen, deren Lebensstandard stark von ihrem Einkommen abhängt.

Kann man eine Berufsunfähigkeitsversicherung erhöhen?

Ja, viele Versicherungen bieten eine Nachversicherungsgarantie an. Diese ermöglicht es, die BU-Rente zu erhöhen, ohne eine erneute Gesundheitsprüfung zu durchlaufen. Das ist besonders bei Lebensereignissen wie Heirat, Geburt eines Kindes oder Gehaltserhöhungen sinnvoll.

Was passiert nach Ablauf der Berufsunfähigkeitsversicherung?

Nach Ablauf des Vertrags endet der Versicherungsschutz. Es gibt keine Rückerstattung der gezahlten Beiträge, da es sich um eine Risikoversicherung handelt. Manche Anbieter bieten jedoch optionale Kapitalansparmodelle an, die einen Teil der Beiträge zurückzahlen.

Ist die Auszahlung einer Berufsunfähigkeitsversicherung steuerfrei?

Die BU-Rente ist grundsätzlich steuerpflichtig. Wie viel Steuern fällig werden, hängt von der Höhe der Rente und anderen Einkünften ab. Es ist ratsam, einen Steuerberater zu konsultieren, um Klarheit zu schaffen.

Was ist der Rückkaufswert einer Berufsunfähigkeitsversicherung?

Nicht jede BU-Versicherung hat einen Rückkaufswert, da sie primär auf Risikoschutz ausgelegt ist. Nur bei bestimmten Policen, die mit einer Kapitalbildung kombiniert sind, kann ein Rückkaufswert entstehen, der bei Kündigung ausgezahlt wird.

Fazit: Den Wechsel sorgfältig planen und Chancen nutzen

Der Wechsel der Berufsunfähigkeitsversicherung kann finanzielle Vorteile bringen und bessere Leistungen bieten – vorausgesetzt, er wird sorgfältig geplant. Dabei sind eine umfassende Beratung, ein Vergleich der Tarife und eine detaillierte Analyse der individuellen Bedürfnisse unverzichtbar. Ein Wechsel sollte nie überstürzt erfolgen, da Risiken wie Versicherungslücken oder höhere Beiträge aufgrund einer erneuten Gesundheitsprüfung drohen können.

Gerade bei einer komplexen Entscheidung wie dieser ist es sinnvoll, die Unterstützung eines erfahrenen Versicherungsmaklers in Anspruch zu nehmen. Mit Fachwissen und einem klaren Blick für die besten Lösungen hilft er, individuelle Absicherungskonzepte zu erstellen und die richtige Balance zwischen Kosten und Schutz zu finden.

Eine Berufsunfähigkeitsversicherung bleibt ein essenzieller Baustein der Vorsorge, um den Lebensstandard im Ernstfall zu sichern. Ein Wechsel kann dabei ein wichtiger Schritt sein, um die Absicherung an veränderte Lebensumstände anzupassen und gleichzeitig langfristig von optimierten Konditionen zu profitieren.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Eine Berufsunfähigkeitsrente beantragen ist umfangreicher als manch einer vermutet. Eine kurze Beratung reicht meist nicht aus, um abschließend alle Probleme

Beiträge, die Sie für Ihre Berufsunfähigkeitsversicherung zahlen, können grundsätzlich steuerlich als Sonderausgaben geltend gemacht werden. Welche Höchstgrenzen es gibt, welche

Die Berufsunfähigkeitsversicherung – Ihre Absicherung Eine wichtige Absicherung, vielleicht sogar die wichtigste, ist die Berufsunfähigkeitsversicherung. Um zu verstehen, was es

Die Berufsunfähigkeitsversicherung, abgekürzt BU, ist eine der wichtigsten Versicherungen und mindert die finanziellen Folgen für berufsunfähige Betroffene deutlich ab. Denn:

Die betriebliche Berufsunfähigkeitsversicherung (BU) ist ein wichtiger Bestandteil der betrieblichen Altersvorsorge und bietet Arbeitnehmern finanzielle Sicherheit im Falle einer Berufsunfähigkeit.

Das Berliner Startup „Getsurance“ hat sich an ein schwieriges Thema herangewagt und in diesem Jahr die erste digitale Versicherung gegen

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.