Die Kündigung einer Berufsunfähigkeitsversicherung, kurz BU, sollte gut durchdacht sein – denn diese Art der Absicherung zählt zu den wichtigsten Versicherungen für Berufstätige, da sie im Falle einer dauerhaften Arbeitsunfähigkeit den Lebensstandard sichert. Dennoch gibt es Situationen, in denen Menschen über eine Kündigung ihrer BU-Versicherung nachdenken.

Zu den häufigsten Beweggründen zählen finanzielle Engpässe, der Wechsel zu einem Anbieter mit besseren Konditionen oder Änderungen im Berufsleben. Doch es ist wichtig, die rechtlichen Rahmenbedingungen und möglichen Konsequenzen einer Kündigung zu kennen. Denn: Fehler bei der Kündigung oder ein unüberlegtes Vorgehen können den Verlust eines wichtigen Versicherungsschutzes bedeuten, der im Ernstfall kaum ersetzbar ist.

Dieser Artikel beleuchtet die häufigsten Gründe für die Kündigung einer Berufsunfähigkeitsversicherung, die geltenden Kündigungsfristen und rechtlichen Anforderungen. Außerdem wird Ihnen genau erklärt, wie eine Kündigung korrekt durchgeführt wird, damit Sie Fallstricke von vornherein vermeiden können.

Gründe für die Kündigung einer Berufsunfähigkeitsversicherung

Die Entscheidung, eine Berufsunfähigkeitsversicherung zu kündigen, kann durch verschiedene Faktoren begründet werden. Obwohl diese Form der Absicherung grundsätzlich als wichtig gilt, gibt es Situationen, in denen eine Kündigung in Erwägung gezogen wird. Jeder Grund bringt dabei spezifische Herausforderungen und Überlegungen in Hinblick auf den Kündigungsvorgang mit sich.

Finanzielle Engpässe: Beiträge sind zu hoch

Ein häufiger Grund für die Kündigung einer BU-Versicherung sind finanzielle Schwierigkeiten. Die Beiträge können insbesondere bei älteren Verträgen oder bestimmten Berufen stark ins Gewicht fallen – vor allem Menschen mit unsicherem Einkommen, wie Selbstständige oder Freiberufler, geraten häufig unter Druck, wenn es um regelmäßige hohe Beitragszahlungen geht.

Doch die Kündigung der BU sollte in einer solchen Situation nicht die erste Wahl sein. Stattdessen können Alternativen wie eine Stundung der Beitragszahlung, eine vorübergehende Stilllegung des Vertrags oder ein Wechsel zu einem günstigeren Anbieter geprüft werden. Einige Versicherer bieten die Möglichkeit, die Beiträge zeitweise zu reduzieren oder eine Anpassung des Vertrags an die aktuelle finanzielle Situation vorzunehmen.

Ein Versicherungsmakler hilft Ihnen dabei, die Möglichkeiten auszuloten und einen Lösungsweg zu finden, der den Versicherungsschutz erhält, ohne das Budget übermäßig zu belasten. Denn eine vollständige Kündigung birgt das Risiko, im Ernstfall ohne Absicherung dazustehen.

Wechsel zu einem anderen Anbieter: Bessere Konditionen oder Leistungen

Ein Wechsel zu einem anderen Versicherer erscheint auf den ersten Blick häufig attraktiv. So kann ein neuer BU-Vertrag durch aktuelle Tarife, verbesserte Leistungen oder günstigere Konditionen punkten. Doch wer die Berufsunfähigkeitsversicherung wechseln möchte, sollte das gut durchdenken, da ein Neuabschluss immer auch eine neue Risikoprüfung erfordert.

In vielen Situationen ist deshalb ein gewisses Maß an Vorsicht angebracht: Besonders bei bestehenden Vorerkrankungen kann der Wechsel problematisch sein. Diese könnten im neuen Vertrag ausgeschlossen oder mit höheren Beiträgen verbunden sein. Auch die bisher aufgebauten Ansprüche im alten Vertrag, wie Rückkaufswerte, gehen durch eine Kündigung verloren.

Als erfahrener Experte im Bereich Berufsunfähigkeitsversicherung kenne ich die typischen Herausforderungen und unterstütze Sie dabei, die Vor- und Nachteile eines Wechsels abzuwägen und den passenden Anbieter zu finden. Denn der Markt für Versicherungen ist vielfältig – und nicht jeder Tarif eignet sich für jeden Kunden.

Veränderungen im Berufsleben: Neue Absicherung über den Arbeitgeber

Veränderungen im Berufsleben, etwa durch einen Jobwechsel oder den Einstieg in eine Festanstellung, können unter Umständen dazu führen, dass eine private BU-Versicherung als überflüssig erscheint. Viele Arbeitgeber bieten inzwischen Gruppenversicherungen an, die Berufsunfähigkeit abdecken.

Diese Gruppenversicherungen sind jedoch oft weniger umfangreich als private Policen. Die Deckungssummen sind nicht selten geringer, und der Schutz erlischt in der Regel bei einem erneuten Jobwechsel. Wer sich allein auf die Absicherung über den Arbeitgeber verlässt, läuft Gefahr, im Ernstfall unterversichert zu sein.

Es lohnt sich daher, beide Absicherungen zu kombinieren oder zumindest zunächst einmal mit der Kündigung zu warten und die Konditionen einer Berufsunfähigkeitszusatzversicherung genau zu prüfen. Nur so lässt sich sicherstellen, dass der Versicherungsschutz den individuellen Anforderungen genügt.

Warum eine Kündigung gut überlegt sein sollte

Die Kündigung einer Berufsunfähigkeitsversicherung sollte niemals unüberlegt erfolgen. Es handelt sich um eine der wichtigsten Versicherungen, die den Lebensstandard im Falle einer dauerhaften Arbeitsunfähigkeit sichert.

Besonders im fortgeschrittenen Alter oder bei vorliegenden chronischen Krankheiten kann sich der Abschluss einer neuen Versicherung als schwierig gestalten. Gesundheitsfragen und eine erneute Risikoprüfung stellen dabei hohe Hürden dar. Selbst wenn eine neue Versicherung abgeschlossen werden kann, sind die Beiträge oft deutlich höher als bei einem bestehenden Vertrag.

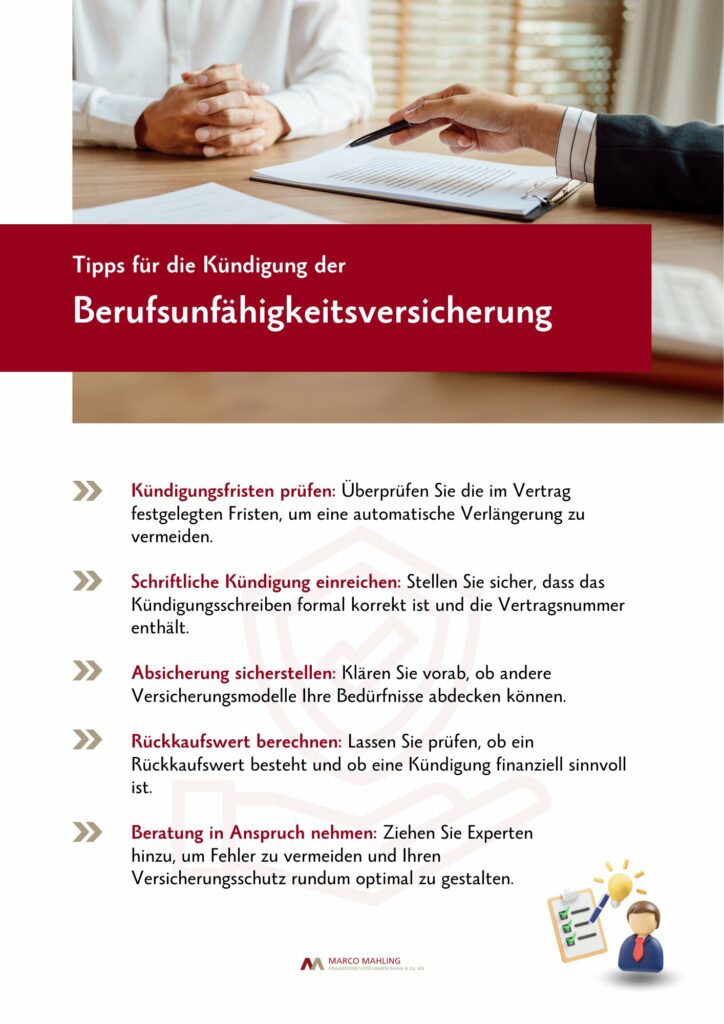

Zudem verlieren Versicherte bei einer Kündigung den bisher aufgebauten Schutz und eventuelle Rückkaufswerte. Eine Kündigung sollte daher stets die letzte Option sein – und ist zudem abhängig von weiteren Faktoren wie der individuellen Rentenhöhe und der finanziellen Situation. Wer sich unsicher ist, sollte die Unterstützung eines Versicherungsmaklers in Anspruch nehmen, um Alternativen und Konsequenzen genau abzuwägen.

Kündigungsfrist und rechtliche Rahmenbedingungen

Die Kündigung einer Berufsunfähigkeitsversicherung ist an spezifische Fristen und gesetzliche Vorgaben gebunden. Diese dienen dem Schutz der Versicherten und gewährleisten, dass keine voreiligen Entscheidungen getroffen werden. Dennoch sollten Versicherungsnehmer die Details ihrer Versicherungsbedingungen genau kennen, um Fehler bei der Kündigung zu vermeiden. Im Zweifel sollte immer die Beratung eines Experten in Anspruch genommen werden.

Kündigungsfristen: Wann und wie die BU gekündigt werden kann

Die meisten Versicherungen sehen eine Kündigungsfrist von einem bis drei Monaten zum Ende der Versicherungsperiode vor. Die Versicherungsperiode ist dabei in der Regel das Kalenderjahr, es kann jedoch auch ein anderes Vertragsjahr gelten. Es ist wichtig, diese Frist einzuhalten, da andernfalls der Vertrag oft automatisch um ein weiteres Jahr verlängert wird.

Einige Versicherer bieten mittlerweile Verträge an, bei denen eine Kündigung nicht mehr zwingend zum Ende der Versicherungsperiode erfolgen muss, sondern zu flexibleren Zeitpunkten möglich ist. Das ist besonders bei modernen oder digitalen Versicherungsanbietern der Fall.

Die Kündigung muss in der Regel schriftlich erfolgen. Versicherer akzeptieren in den meisten Fällen Briefe, teilweise auch E-Mails. Einige Anbieter setzen jedoch weiterhin auf klassische Postsendungen. Es empfiehlt sich, die Kündigung per Einschreiben zu versenden, um einen Nachweis über den fristgerechten Eingang zu erhalten.

Regelungen in den Versicherungsbedingungen

Die genauen Regelungen zur Kündigung sind in den Versicherungsbedingungen festgelegt. Hier finden sich Informationen über die Fristen, die Form der Kündigung und mögliche Ausnahmen. Einige Verträge enthalten Sonderklauseln, die beispielsweise eine Kündigung unter bestimmten Umständen erlauben.

Ein genauer Blick in die Vertragsunterlagen lohnt sich, um alle Details zu kennen. Wer unsicher über das Kündigungsrecht ist, kann sich an einen Versicherungsmakler wenden, der die Bedingungen prüft und bei der Kündigung unterstützt.

Fristen bei ordentlicher Kündigung

Eine ordentliche Kündigung erfolgt zum Ende der Versicherungsperiode und unter Einhaltung der vorgegebenen Fristen. Wichtig ist dabei, die Kündigung rechtzeitig einzureichen, da die Versicherer oft einen längeren Bearbeitungszeitraum einplanen.

Versicherte sollten sich den Eingang der Kündigung schriftlich bestätigen lassen. Diese Bestätigung dient als Nachweis und gibt Sicherheit, dass die Kündigung korrekt verarbeitet wurde.

Sonderkündigungsrecht: In welchen Fällen ist eine außerordentliche Kündigung möglich?

In bestimmten Ausnahmefällen besteht ein Sonderkündigungsrecht. Hierzu zählen:

- Beitragsanpassungen durch den Versicherer ohne entsprechende Leistungsanpassung.

- Veränderungen der persönlichen Situation, wie ein Wechsel in einen Beruf, der keine BU-Absicherung mehr erfordert.

- Erhebliche Änderungen in den Versicherungsbedingungen.

In solchen Fällen können Versicherte außerordentlich kündigen, ohne die reguläre Frist einhalten zu müssen. Allerdings sind auch hier spezifische Vorgaben zu beachten, die jeweils im Vertrag geregelt sind.

Welche Dokumente müssen der Versicherung vorgelegt werden?

Für eine Kündigung benötigen Versicherte in der Regel:

- Ein schriftliches Kündigungsschreiben mit Angabe der Vertragsnummer.

- Eventuell zusätzliche Unterlagen, die einen Sonderkündigungsgrund belegen, etwa Nachweise über eine Beitragsanpassung.

Wie kündigt man eine Berufsunfähigkeitsversicherung richtig?

Es ist wichtig, eine Berufsunfähigkeitsversicherung richtig zu kündigen – dazu sollten Sie sich zunächst mit den vertraglichen Bedingungen und Fristen vertraut machen. Fehler bei der Kündigung können dazu führen, dass der Schutz vorzeitig endet oder wichtige Ansprüche verloren gehen. Die Unterstützung durch einen Experten ist deshalb durchaus sinnvoll, um mögliche Fallstricke und Kostenfallen zu vermeiden.

Schriftliche Kündigung ist obligatorisch

Die Kündigung einer Berufsunfähigkeitsversicherung muss immer schriftlich erfolgen. Um auf der sicheren Seite zu sein, empfiehlt sich der Versand per Einschreiben mit Rückschein. So haben Versicherungsnehmer einen Nachweis über den fristgerechten Eingang der Kündigung.

In dem Schreiben sollten wichtige Angaben wie die Vertragsnummer, der gewünschte Kündigungstermin und die persönlichen Daten des Versicherungsnehmers enthalten sein. Diese Informationen erleichtern die Bearbeitung durch den Versicherer und reduzieren die Wahrscheinlichkeit von Rückfragen.

Wichtige Inhalte: Was in das Kündigungsschreiben gehört

Ein gut formuliertes Kündigungsschreiben enthält alle relevanten Informationen, um den Prozess reibungslos zu gestalten. Dazu gehören:

- Angabe der Vertragsnummer: Damit der Versicherer den Vertrag eindeutig zuordnen kann.

- Kündigungsgrund: Obwohl ein Grund nicht zwingend notwendig ist, kann er in Fällen einer Sonderkündigung hilfreich sein.

- Kündigungstermin: Der gewünschte Zeitpunkt, zu dem der Vertrag enden soll.

- Kontaktinformationen: Vollständiger Name, Adresse und gegebenenfalls E-Mail-Adresse für Rückfragen.

Eine Vorlage für ein Kündigungsschreiben ist in den meisten Fällen hilfreich, um keine wichtigen Details zu vergessen. Das Musterschreiben kann dann individuell angepasst und auf die Anforderungen des jeweiligen Versicherers zugeschnitten werden. Selbstverständlich schließt die Beratungsleistung eines Versicherungsmaklers auch die Themen Kündigung und Vertragswechsel ein – kontaktieren Sie mich, um individuelle Unterstützung in Ihrer Situation zu erhalten.

Alternativen zur Berufsunfähigkeitsversicherung

Wer keine BU abschließen möchte oder kann, sollte zumindest über eine Alternative nachdenken, um finanzielle Sicherheit für sich und seine Familie zu gewährleisten.

- Risikolebensversicherung

Die Risikolebensversicherung ist eine sinnvolle Option, um Hinterbliebene im Todesfall finanziell abzusichern. Sie eignet sich besonders für Familien oder Paare, bei denen eine Person das Haupteinkommen erwirtschaftet. Durch die gezielte Auszahlung im Ernstfall können laufende Kredite oder die Kosten für den Lebensunterhalt gedeckt werden. Marco Mahling berät umfassend, wie die Risikolebensversicherung optimal in die persönliche Vorsorgeplanung integriert werden kann. - Schwere-Krankheiten-Versicherung (Dread Disease)

Diese Versicherung leistet bei der Diagnose schwerer Krankheiten wie Krebs, Schlaganfall oder Herzinfarkt eine einmalige Kapitalzahlung. Im Gegensatz zur BU ist keine dauerhafte Berufsunfähigkeit erforderlich, um Leistungen zu erhalten. Die finanzielle Entlastung kann in schwierigen Lebenssituationen helfen, hohe Behandlungskosten zu decken oder das Einkommen zu ersetzen. - Erwerbsunfähigkeitsversicherung

Im Gegensatz zur BU leistet diese Versicherung, wenn man aus gesundheitlichen Gründen keiner beruflichen Tätigkeit mehr nachgehen kann, unabhängig vom bisherigen Beruf. Sie ist oft weniger teuer als eine BU und stellt eine Alternative für Personen dar, die eine BU aufgrund von Vorerkrankungen nicht abschließen können. - Unfallversicherung mit Invaliditätsbaustein

Diese Versicherung bietet Schutz, wenn eine dauerhafte Invalidität durch einen Unfall eintritt. Zwar ist der Umfang der Absicherung begrenzter als bei einer BU, doch sie kann eine wertvolle Ergänzung sein, insbesondere für Menschen mit hohem Unfallrisiko. - Grundfähigkeitsversicherung

Die Grundfähigkeitsversicherung zahlt eine monatliche Rente, wenn bestimmte grundlegende Fähigkeiten – wie Gehen, Sehen oder Heben – verloren gehen. Sie bietet eine Alternative zur BU, da sie keine spezifische Verbindung zur Berufsausübung hat. - Private Krankenzusatzversicherungen

Diese können vor allem für Selbstständige oder Menschen ohne umfangreichen Arbeitgeberschutz eine gute Ergänzung sein. Sie decken zusätzliche Kosten wie Privatpatientenleistungen, Zahnersatz oder stationäre Aufenthalte ab.

Unterstützung durch Experten

Durch eine Kombination verschiedener Versicherungsmodelle lässt sich in der Regel ein individueller Schutzplan erstellen, der sowohl finanzielle Sicherheit als auch Flexibilität bietet. Dies ist insbesondere dann relevant, wenn eine Kündigung der Berufsunfähigkeitsversicherung in Betracht gezogen wird. Alternativen wie die Grundfähigkeitsversicherung oder die Erwerbsunfähigkeitsversicherung können gezielt eingesetzt werden, um Lücken im Schutz zu schließen.

Wer sich unsicher ist, ob die Kündigung alle rechtlichen und vertraglichen Vorgaben erfüllt, sollte sich an einen Experten wie einen Versicherungsmakler wenden. Ich biete Ihnen umfassende Unterstützung bei der Überprüfung von Kündigungsfristen und helfe Ihnen dabei, den optimalen Zeitpunkt für die Kündigung zu finden. Meine Beratung erfolgt dabei selbstverständlich spezifisch zugeschnitten auf Ihre Berufsgruppe – hier erfahren Sie beispielsweise mehr zum Thema Berufsunfähigkeitsversicherung für Informatiker.

FAQ – Häufig gestellte Fragen zum Thema "Berufsunfähigkeits-Versicherung kündigen"

Wann bekommt man Geld von der Berufsunfähigkeitsversicherung zurück?

Leistungen aus der Berufsunfähigkeitsversicherung werden ausgezahlt, wenn die Berufsunfähigkeit anerkannt wird und der Versicherungsnehmer die vereinbarten Bedingungen erfüllt. Eine Auszahlung erfolgt in der Regel monatlich in Form einer BU-Rente. Voraussetzung ist, dass ein ärztliches Gutachten die Berufsunfähigkeit bestätigt.

Kann man eine BU stilllegen?

Ja, in bestimmten Fällen kann eine Berufsunfähigkeitsversicherung stillgelegt werden. Dabei wird der Vertrag pausiert, und es fallen während dieser Zeit keine Beitragszahlungen an. Allerdings ruht auch der Versicherungsschutz, was die Stilllegung zu einer riskanten Option machen kann.

Die “Alte Leipziger” bietet seit neuestem eine Beitragspause bei vollem Versicherungsschutz an. Nehmen Sie Kontakt mit uns auf, wenn Sie mehr dazu wissen wollen.

Wie hoch ist der Rückkaufswert einer Berufsunfähigkeitsversicherung?

Der Rückkaufswert ist abhängig von der Laufzeit, den eingezahlten Beiträgen und den Konditionen des Vertrags. In den ersten Jahren ist der Rückkaufswert meist gering oder gar nicht vorhanden. Eine detaillierte Berechnung sollte immer vom Versicherer angefordert werden.

Ist die Auszahlung einer Berufsunfähigkeitsversicherung steuerfrei?

Die BU-Rente ist grundsätzlich steuerpflichtig und wird als sonstige Einkünfte in der Steuererklärung angegeben. Die genaue Steuerlast hängt vom persönlichen Steuersatz und weiteren Einkünften ab. Eine Beratung durch einen Steuerexperten kann hier hilfreich sein.

Fazit: Berufsunfähigkeitsversicherung kündigen sollte gut überlegt sein

Die Kündigung einer Berufsunfähigkeitsversicherung ist eine Entscheidung, die gut überlegt sein will. Finanzielle Engpässe, veränderte berufliche Situationen oder der Wunsch nach besseren Konditionen können Gründe für eine Kündigung sein, doch der Verlust des Versicherungsschutzes birgt dabei große Risiken, die es abzuwägen gilt.

Wer die Kündigung rechtzeitig plant und sich mit den vertraglichen Regelungen auseinandersetzt, kann Fehler vermeiden. Hierbei bieten spezialisierte Versicherungsmakler wertvolle Unterstützung: Sie helfen nicht nur bei der Kündigung, sondern auch bei der Suche nach passenden Alternativen oder Ergänzungen, die den individuellen Bedürfnissen gerecht werden.

Wer eine BU kündigen möchte, sollte außerdem die Möglichkeit von Sonderkündigungsrechten und den Rückkaufswert des Vertrags prüfen. Gleichzeitig lohnt es sich, Optionen wie eine vorübergehende Beitragsstundung oder einen Tarifwechsel zu evaluieren. So bleibt der Schutz gewährleistet, ohne die finanzielle Belastung zu stark zu erhöhen.

Am Ende bleibt die Berufsunfähigkeitsversicherung eine der wichtigsten Absicherungen, um den Lebensstandard im Ernstfall zu sichern. Eine fundierte Beratung hilft, die beste Entscheidung zu treffen – sei es eine Kündigung, eine Anpassung oder die Wahl einer alternativen Absicherung.

BU-Wiki

Bei der Berufsunfähigkeitsversicherung gibt es viel zu beachten. Schnell verliert man den Überblick:

Was ist wichtig? Wo soll man beginnen?

Unser BU‑Wiki erklärt Ihnen alles, was Sie wissen wollen.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Die Barmenia bietet mit SoloBU und StarBUZ flexible BU-Tarife mit starkem Fokus auf Nachversicherung, Dynamiken und frühe Absicherung für Schüler, Studenten und Berufseinsteiger.

Zentrale Stärken sind der vollständige Verzicht auf abstrakte Verweisung, eine leistungsstarke AU-Klausel sowie moderne Zusatzbausteine wie PflegePlus und Opti5Rente.

Testergebnisse von Stiftung Warentest, Morgen & Morgen und Franke & Bornberg bewerten die Tarife durchweg mit „sehr gut“.

Nachversicherungen sind bis 4.000 € monatlich möglich, per Karrieregarantie sogar bis 6.000 €, oft ohne erneute Gesundheitsprüfung.

Kritikpunkte gibt es bei der Umorganisationsklausel für Selbstständige und teils allgemein gehaltenen Gesundheitsfragen.

Ein plötzlicher Unfall, eine schwere Krankheit oder psychische Belastung: Jede dieser Situationen kann dazu führen, dass wir unseren Beruf nicht mehr ausüben können. Die finanziellen

Alles, was Sie über die HUK Coburg Berufsunfähigkeitsversicherung wissen müssen Die Berufsunfähigkeitsversicherung (kurz: BU-Versicherung) gehört zu den wichtigsten privaten Vorsorgebausteinen überhaupt. Sie schützt vor den

Die Berufsunfähigkeitsversicherung der LV 1871 wird jetzt noch attraktiver – insbesondere für Handwerk, MINT & Industrie Mit dem jüngsten Produkt-Update der LV 1871 hebt der

Die Berufsunfähigkeitsversicherung im Überblick Bevor es um die Kündigung einer Berufsunfähigkeitsversicherung gehen soll, beschäftigen wir uns vorab kurz mit dem Wesen und dem Inhalt einer

Unabhängig von Beruf, Alter oder Einkommen zählt die Absicherung der eignen Arbeitskraft zu den wichtigsten Vorkehrungen, die wir für unsere finanzielle Sicherheit treffen können. Hier

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.