Ende Oktober 2022 wurde der in Fachkreisen geschätzten LV 1871 Berufsunfähigkeitsversicherung ein Update verpasst, das eine Handvoll Veränderungen mit sich bringt. Diese bestanden grundlegend aus erheblichen internen Änderungen hinsichtlich des Verwaltungssystems und der Angebotssoftware, die Sie als Versicherten eher weniger betreffen, sowie einigen kleineren Neuerungen: So wurden etwa die Gesundheitsfragen neu und einfacher gestaltet, die Prämien teilweise leicht gesenkt und die Ausgestaltung von Leistungsfällen konkretisiert. Mehr zu den Änderungen lesen Sie in diesem Beitrag.

1. Neukonzeption der vereinfachten Gesundheitsfragen für unter 35-Jährige

Wer unter 35 Jahre alt ist, dem sind bisher vereinfachte Gesundheitsfragen der LV 1871 Berufsunfähigkeitsversicherung erschienen. Hiervon profitieren vor allem Gymnasialschüler, die meisten Studenten, Auszubildende und Angestellte in kaufmännischen Berufen.

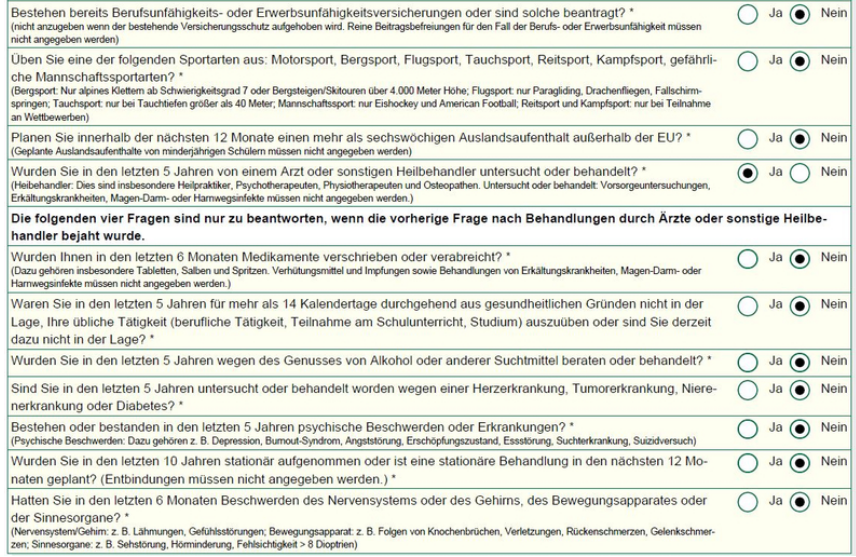

So sahen die vereinfachten Gesundheitsfragen bisher aus:

Die vereinfachten Gesundheitsfragen waren insbesondere deshalb gern gesehen, weil sie Personen, die wegen der Wirbelsäule oder Skoliose hin und wieder in Behandlung waren, eine Absicherung ohne Ausschlussklausel ermöglichten. Denn: Beschwerden des Bewegungsapparats wurden bisher nur im Zeitraum der letzten sechs Monate nachgefragt.

Auch Schüler konnten hiervon profitieren, wenn auch gleich sie -leider- Gymnasiasten sein mussten. Dies soll dem Schutz des Kollektivs dienen: Bei (vielen) Berufsunfähigkeitsversicherungen werden körperlich fordernde Berufe mit hohen Risiken weniger gut abgesichert, sondern der Fokus eher auf typische Bürotätigkeiten gelegt. Bei Gymnasiasten geht man wohl davon aus, dass sie sich eher letztgenannten Berufen zuwenden als primär körperlicher Arbeit. Gleiches gilt für die meisten Studenten.

An dieser Stelle muss aber Kritik bezüglich der Aktion der vereinfachten Gesundheitsfragen ausgesprochen werden: Außer bei der Frage, ob man generell in den ersten fünf Jahren beim Arzt untersucht wurde, ist keine “Ja”-Antwort bei den übrigen Fragen des Berufsunfähigkeitsversicherungantrags erlaubt, ohne dass als Konsequenz eine umfangreiche Gesundheitsprüfung anstand – selbst dann nicht, wenn es sich um eine Kleinigkeit handelte.

Dieses Problem veranschaulicht folgende Frage besonders gut:

“Wurden Sie in den letzten 10 Jahren stationär aufgenommen oder ist eine stationäre Behandlung in den nächsten 12 Monaten geplant (Entbindungen müssen nicht angegeben werden)?”

Der Grund, warum jemand hier mit “Ja” antwortet, kann noch so unbedeutend sein (wie etwa eine unbedeutende Operation vor neun Jahren). Üblicherweise lässt man Kinder und Jugendliche ja auch lieber einen Tag länger als eigentlich nötig im Krankenhaus zur Überwachung.

Diesen Kritikpunkt sah auch die LV 1871 bestätigt und änderte ihre vereinfachten Gesundheitsfragen entsprechend. Nun kann auf die obige Frage auch mit einem “Ja” geantwortet werden – eine zufriedenstellende Lösung. Sie können außerdem mit dem Online-Tool Quick Risk direkt die Interpretation der Antwort und somit des eigenen Risikos prüfen. Dies geht im Übrigen auch automatisch im Onlinerechner der LV 1871.

Weitere Fragen wurden teilweise verändert: So hat sich die Frage nach den gefährlichen Hobbys erweitert.

So sehen die neuen Risikofragen der LV 1871 für unter 35-Jährige aus:

Und so die Gesundheitsfragen der LV 1871 für unter 35-Jährige:

Anzumerken ist, dass weiterhin Ausnahmen in Form von “strengen” Fragen bestehen, hier ein Beispiel aus der LV 1871 Schüler Berufsunfähigkeitsversicherung für Gymnasiasten:

Während dieses Vorgehen aus Sicht des Versicherers durchaus nachvollziehbar ist, ist die Realität schlichtweg nicht von der Hand zu weisen: Wer eine leichte Pollenallergie hat, dem wird diese in einem üblichen Bürojob in der Regel keine Probleme bereiten. Anders sieht es jedoch bei dem Beruf des Landschaftsgärtners oder Floristen aus, hier kann es bei Allergien zu teils erheblichen Problemen kommen. Bisher wurde die Frage wohl nicht in den Katalog integriert, da man nicht davon ausging, dass sich Gymnasiasten für einen “nicht-Büro-Job” entscheiden würden. Nun baute man eben einen kleine Sicherheit für das Kollektiv ein.

Eine weitere Neuerungen ist die zusätzliche Antragsfrage für diejenigen, die zwischen 30 und 35 Jahre alt sind.

Zwar kann man diese Unterteilung bzw. Unterscheidung für ihre fehlende Vereinheitlichung kritisieren, jedoch spricht es auch für die LV 1871, dass die Gesundheitsfragen in der Berufsunfähigkeitsversicherung zwischen verschiedenen Gruppen differenzieren und sich keiner “One fits all”-Lösung bedienen.

Die technische Ausgestaltung bleibt unverändert:

- Weiterhin darf die Beitragsdynamik maximal drei Prozent betragen

- Ebenfalls kann ein garantierter Renteneinstieg/die Leistungsfall-Dynamik bis zu drei Prozent ohne Deckelung betragen

- Die Inklusion der “Gelber-Schein-Regelung” bzw. Arbeitsunfähigkeitsklausel ist möglich

- Gleiches gilt für die Pflegeoption

- Der Vertrag kann weiterhin die sog. Karrieregarantie, also eine BU-Absicherung von bis zu 6.000 Euro, enthalten

- In den Vertragsbedingungen sind lebenslange Berufsunfähigkeitsversicherungsrenten inkludiert – ein Novum für den Versicherungsmarkt

- Selbst für Menschen, die Zigaretten rauchen, besteht die Aktion der vereinfachten Gesundheitsprüfung weiter

- Für Schüler an herkömmlichen Gymnasien ist eine Absicherung mit bis zu 1.100 Euro, für solche in der Oberstufe bis zu 1.500 Euro möglich

Für Ingenieure und bestimmte MINT Berufe, namentlich Mathematik, Informatik, Natur- und Ingenieurwissenschaft sowie Technik, wurde die Grenze von 1.500 auf 2.000 erhöht.

Grundsätzlich ist das Erlauben einer “Ja”-Antwort in der Zielgruppenaktion hier wohl der größte Pluspunkt, da so auch eine anonyme Risikovoranfrage erfolgen kann – mit weiteren Unterlagen, die für eine transparente Anfrage wichtig sind. Hierzu gehören dann etwa eine ärztliche Stellungnahme und der Verzicht auf Fragebögen nach dem reinen “Ja/Nein”-Schema. Zwar sind die zusätzlichen Fragen nicht optional, dennoch bleibt die reguläre Annahme nicht ausgeschlossen.

Es kann bei sehr jungen Personen etwa eine Ausschlussklausel mit Prüfungsmöglichkeit vereinbart werden, welche bei manchen Krankheitsbildern bereits in den Vertragsbedingungen inkludiert ist. Ein Beispiel:

2. Senkung des Eintrittsalters und Anhebung des vorläufigen Versicherungsschutzes

Der vorläufige Versicherungsschutz wurde von einer jährlichen Rente von 13.200 Euro auf 18.000 Euro erhöht; das Eintrittsalter sinkt außerdem auf 10 Jahre. Dies ist ebenfalls der frühestmögliche Abschlusszeitpunkt der Berufsunfähigkeitsversicherung.

3. Obliegenheiten der LV 1871 im Leistungsfall – mehr Transparenz

Mit ihrem “Update” sorgte die LV 1871 für mehr Transparenz und Service-Orientierung, wenn es um die eigenen Pflichten im Leistungsfall geht.

Bezüglich der Mitwirkungspflichten des versicherten Kundens, insbesondere der Art und des Umfangs, wurden die Formulierungen vereinfacht und verständlicher gefasst. Der Kunde weiß nun (noch) besser, was bei einem Leistungsfall auf ihn oder sie zukommt.

Auch wird präzise und nachvollziehbar erklärt, welche Nachweise in welchem Umfang durch wen und über welchen Zeitraum zu erbringen sind. Solche Themen können viele Versicherungsnehmer mit einer Menge Fragezeichen konfrontieren, weshalb die Kommunikation seitens der Versicherung so präzise wie möglich erfolgen sollte. Dies löst die LV 1871 vor allem dahingehend gut, dass sie beispielsweise klar darlegt, was über die Ursache der Berufsunfähigkeit mitzuteilen ist, welche ärztlichen und medizinischen Dokumente beizubringen sind und welche Informationen benötigt werden. Auch weiß der Kunde, welche berufsabhängigen Angaben er mitteilen muss und wie es aussieht, wenn er selbstständig arbeitet bzw. gearbeitet hat.

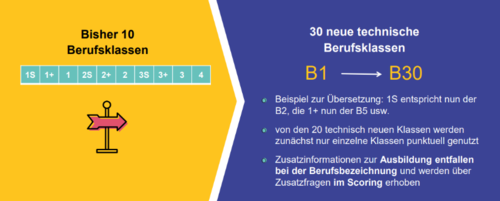

4. Berufsgruppenausweitung; Ingenieure aufgepasst

Die LV 1871 kennt nunmehr 30 anstelle von zehn Berufsgruppen, wobei die neu hinzugekommenen zunächst nur punktuell gefüllt sind. Doch die Erweiterung der Berufsgruppen ist ein zusätzlicher Schritt in die richtige Richtung.

Es ist allerdings nicht von der Hand zu weisen, dass die “schönen” Risiken günstiger, die unschönen jedoch zusehends teurer werden, weshalb sich bereits frühzeitig und umfassend mit einer Berufsunfähigkeitsversicherung auseinandergesetzt werden sollte.

Zurück zu den Berufsgruppen: Freude über diese Neuerung dürfte insbesondere bei Ingenieuren aufkommen, sie zahlen laut einiger Recherchen circa fünf Prozent weniger als zuvor.

Durch die Einführung weiterer Berufsgruppen optimiert die LV 1871 bei ihrer Berufsunfähigkeitsversicherung die risikogerechte und individuelle Einstufung.

Die Unterscheidung hinsichtlich der Ausbildung, ob etwa im Master oder Bachelor studiert wird, bleibt bei der Befragung bestehen und wird nur an eine andere Stelle verschoben.

Hier ist die LV ziemlich streng in der Tarifgestaltung der Berufsunfähigkeitsversicherung:

Ob man als Controller 20 (!) Prozent mehr oder weniger zahlt, hängt ausschließlich vom eigenen Abschluss (Bachelor oder Master) ab; der Sinn dahinter muss nicht zwangsläufig einleuchtend sein.

Es bleibt spannend, ob sich der “Trend” der so minutiösen Unterscheidungen auf dem gesamten Versicherungsmarkt niederschlägt oder nicht.

5. Infektionsklausel, Klarstellung altersentsprechender Kräfteverfall und Elternzeit

Bei genannten Gebieten wurden zwar eher unerhebliche, aber dennoch nicht außer Acht zu lassende Veränderungen vorgenommen. Sicher nett, aber vielleicht hätte die LV 1871 ihren Fokus auf zeitgemäßere Problematiken legen sollen, beispielsweise die Anhebung der ärztlichen Untersuchungsgrenze von 2.500 Euro auf 3.000 Euro (so bei der Baloise im Oktober vergangenen Jahres geschehen, früher noch die Allianz, HDI und Bayerische).

Auch die Anhebung der Anrechnung des Versorgungswerkes hätte ein Update vertragen können, da die Anrechnung der LV 1871 ab 36.000 Euro den aktuellen Standards schlichtweg nicht mehr genügt; die Konkurrenz etwa rechnet erst ab 50.000 Euro privater BU-Rente im Jahr an.

6. Versicherungsdauer – auf den Monat genau

Die Versicherungsdauer kann jetzt auf den Monat genau bestimmt werden, dies war bisher nicht möglich. Durch das Hinzufügen der neuen, temporären Bestimmbarkeit können manche Konstellationen etwas teurer oder eben günstiger werden.

7. Software-Update

Während das Update der Software zwar für den Kunden uninteressant bleibt, wollten wir dies der Vollständigkeit halber trotzdem nicht unerwähnt lassen. Tatsächlich wurde das gesamte Verwaltungssystem erneuert, so auch der Angebotsrechner für die Berufsunfähigkeitsversicherung sowie die Risikolebensversicherung. Mit diesem Update passte sich die LV 1871 der digitalen Zeitenwende an, wobei der Versicherer bereits zu den moderneren am Markt gehörte, was sich nicht zuletzt auch in der guten Kundenresonanz widerspiegelte.

Konkret auf die Berufsunfähigkeitsversicherung bezogen können nun gesundheitliche Risiken direkt eingegeben und regelmäßig mit einer abschließenden Bewertung gerechnet werden.

Standardvorgänge sollen automatisiert, vereinfacht und beschleunigt werden, um den Schwerpunkt gezielt auf die individuelle Risikoprüfung legen zu können.

Auch auf Anträge in Papierform wird verzichtet: So können Änderungen der vereinfachten Gesundheitsfragen kurzfristig und ohne großen Aufwand übertragen werden. So gelingen der LV 1871 eine dynamischere Anpassungen an den Markt und seine aktuellen Herausforderungen.

Dennoch wird die anonyme Risikovoranfrage, durch die sich die LV 1871 u.a. einen Namen gemacht hat, ein Schwerpunkt bleiben.

Wenn Sie Fragen zur Berufsunfähigkeitsversicherung der LV 1871 oder anderer Versicherungsunternehmen haben, können Sie sich gern jederzeit an uns wenden; gemeinsam finden wir Ihre maßgeschneiderte Lösung.

Fragen? Kontaktieren Sie mich!

Haben Sie Fragen zur Leistungsdynamik bei einer Berufsunfähigkeits-Versicherung? Ich stehe Ihnen jederzeit zur Verfügung und berate Sie gerne. Nutzen Sie einfach mein Kontaktformular, indem Sie auf den nachfolgenden Button klicken.