Personen mit ehrgeizigen Berufszielen wie z.B. Akademiker steigen oftmals schon zu Anfang ihrer Kariere mit einem sehr hohen Jahresgehalt (ab ca. 50.000 bis 60.000 Euro) Brutto und aufwärts ins Berufsleben ein. Das hohe Jahresgehalt ist folglich auch die Grundlage für den höheren Bedarf bei einer Berufsunfähigkeitsabsicherung.

In der Praxis hat sich folgende Umsetzung bewährt, die Aufteilung der Absicherung auf zwei Versicherungsgesellschaften, zur besseren Absicherung der Arbeitskraft und vor allem dem späteren Ausbau der Höhe an Berufsunfähigkeitsrente, wenn sich Ihre Lebenssituation ändern wie z.B. Nachwuchs, Heirat, usw.

Doch wozu ist diese Aufteilung genau gut?

Vorab ist zu erwähnen, dass die Aufteilung auf diverse Versicherungsunternehmen i.d.R. nur für Akademiker Sinn macht und dies nur, weil hier vorab eine Absicherung für Studenten schon von bis zu 2.000 Euro möglich ist.

Zurzeit kann man über die Allianz, Alte Leipziger und den Volkswohl Bund bereits als Student eine Absicherung von insgesamt 2.000 Euro erhalten. Im Vergleich bieten andere Versicherungsgesellschaften nur eine Absicherung bis maximal 1.500 Euro.

Startet man nun nach seinem Studium mit seinem Arbeitsalltag bei einem Gehalt von 50.000 € bis 60.000 Euro pro Jahr, besteht das Bestreben die bereits versicherte Grenze aus dem Studentendasein zu erhöhen und ca. 60% des Bruttogehalts nachzuversichern. Im Schnitt würde dies ca. 36.000 Euro im Jahr bzw. 3.000 Euro monatlich bedeuten. Grundsätzlich sollte dies aufgrund der Nachversicherungsgarantie auch kein Problem sein.

Problematisch wird es jedoch, wenn im Vertrag vermerkt ist, dass die Nachversicherung nur bei bis zu 2.500 Euro mtl. BU-Rente liegen kann ohne erneute Gesundheits- und/oder Risikoprüfung. Die Absicherung der höheren Summe (3.000 Euro mtl. BU-Rente) würde folglich eine neue Prüfung des Gesundheitszustandes mit sich führen. Gerade mit zunehmenden Alter kann das immer schwieriger werden, weil die ein oder andere Krankheit und Beschwerde hinzukommt und die Gesellschaft würde die Erhöhung dann ablehnen.

Am Beispiel folgender Versicherungen würde ich gerne die maximale Erhöhungsgarantie aufzeigen.

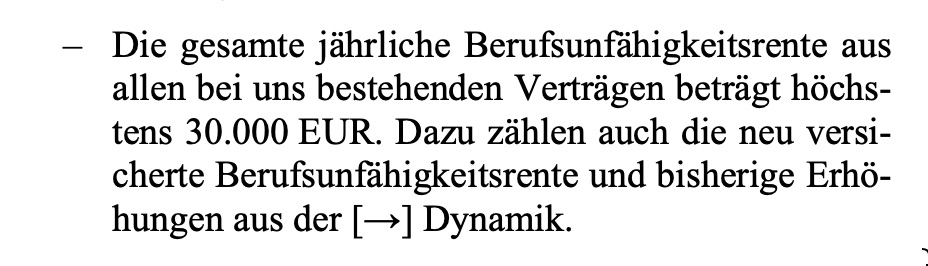

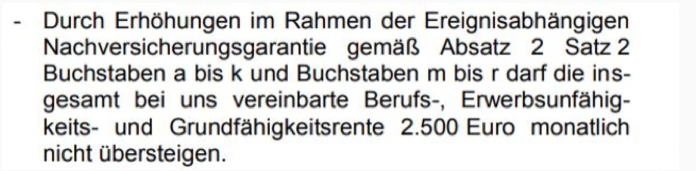

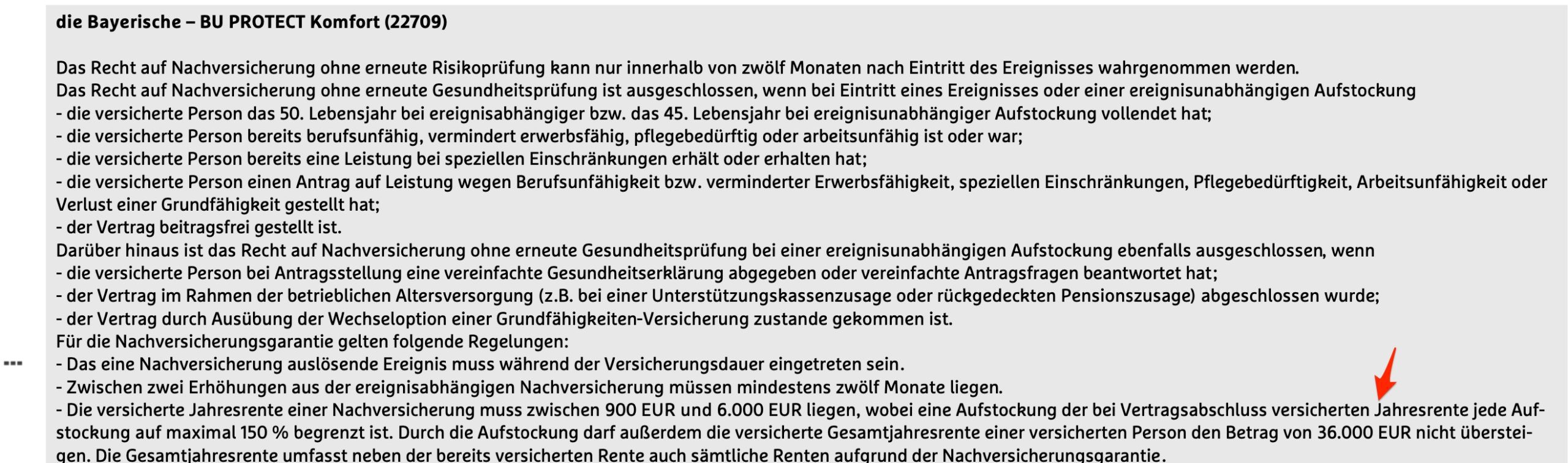

1. Alte Leipziger

2. Volkswohl Bund

3. Die Bayerische

In diesem Vergleich ist deutlich zu sehen, dass die Bayerische als einzige Versicherung die Möglichkeit bietet, die Summe bis 3.000 Euro pro Monat (36.000 Euro im Jahr) zu versichern, jedoch ohne Beitragsdynamik in der Nachversicherung.

Das Problem liegt jedoch in der Klausel der Risikoprüfung und Gesundheitsprüfung. Hier kann einem das Leben schwer gemacht werden, was die Erhöhung der BU-Summe erschwert.

Zweite Absicherung – So umgehen Sie die Problematik der Erhöhung

Die Problematik der Erhöhung ist folglich auch der Grund, warum eine Aufteilung auf mehrere Gesellschaften mit einer jeweils geringeren Summe wirklich Sinn macht. Eine bedarfsgerechte Erhöhung von 1.000 Euro auf 1.500 Euro ist i.d.R. ohne Probleme möglich. Je vertraglicher Gestaltung (Alter vom Versicherungsnehmer, Laufzeit vom Vertrag, usw.) auch bis zu 2.500 Euro. Der große Vorteil: bei einem Wachstum vom Gehalt ist eine Erhöhung meistens ohne Probleme möglich, ohne die lästigen Gesundheitsfragen.

Bei der Absicherung bei nur einem Versicherungsanbieter läuft man Gefahr, schnell die Obergrenze der versicherungsfähigen Summe (=mtl. BU-Rente) erreicht zu haben. Im Zuge der Inflation oder vom steigenden Gehalt wird es schwierig den Betrag im Zuge der Nachversicherungsoption zu erhöhen. Eine Absicherung auf zweimal 1.250 Euro macht hier folglich mehr Sinn, da Sie dann über zwei Verträge erhöhen können mit den jeweils individuellen Grenzen.

- Man sollte aber immer bedenken alle Absicherungen so zu treffen, dass immer noch etwas Luft nach oben bei der mtl. Berufsunfähigkeitsrente ist.

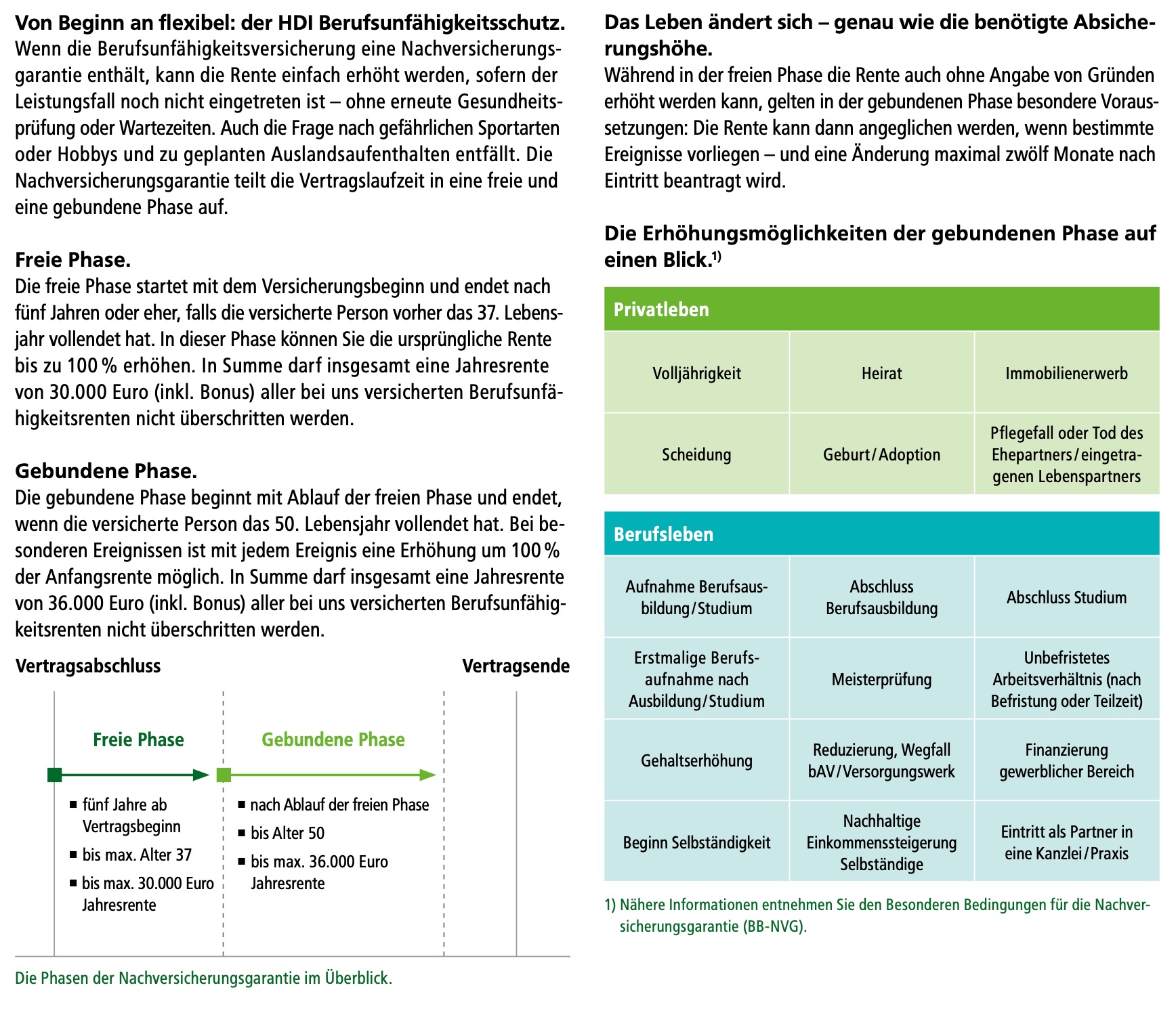

Hier eine Übersicht über die Nachversicherungsmöglichkeiten (=Erhöhungsoptionen) anhand vom Beispiel der HDI:

Warum nicht gleich 2.500 Euro absichern?

Natürlich ist der Abschluss einer höheren Berufsunfähigkeitsabsicherung möglich. Doch sollte man bedenken, dass hier auch immer eine Gesundheits- und Risikoprüfung stattfindet. Die meisten Versicherer verlangen von Ihnen eine ärztliche Untersuchung, wenn Sie mehr als 2.500 € mtl. BU-Rente versichern wollen. Hierbei sticht z.B. die Canada Life und ab dem Jahr 2022 die HDI heraus, dort können Sie bis zu 3.000 € mtl. BU-Rente beantragen ohne Gesundheitsprüfung.

Doch woraus besteht die Gesundheitsprüfung?

- Als erster Schritt erfolgt immer eine ärztliche Untersuchung. Hier besteht immer die Gefahr das Unregelmäßigkeiten zu Tage kommen, die eine Versicherung zunichtemachen können.

- Zudem werden die ärztlichen Zeugnisse umfangreicher und ändern sich mit der Zeit.

Wie solchen Fragen aussehen können, sehen Sie hier am Beispiel der Alte Leipziger Versicherung:

- Mit dem Aufzeigen der Komplexität der Risiko- und Gesundheitsfragen möchten wir nicht abschrecken oder die Absicherung einer höheren Versicherungssumme negieren. Ich möchte Sie lediglich für das Thema und seine Problematik aufmerksam machen.

Wenn der Rückversicherer mitreden möchte

Bei höheren Versicherungssummen will der Rückversicherer immer mitreden (Definition Rückversicherer: Versicherungsgesellschaft, die eine andere Versicherungsgesellschaft finanziell absichert).

Warum dies so ist, liegt klar auf der Hand. In erster Linie soll die Absicherung der Versicherung gewährleistet werden. Mag ein Prüfer der Versicherung in seinem Ermessensspielraum großzügiger sein, so kann es jedoch sein, dass der Rückversicherer Strenge walten lässt und den Antrag auf die Versicherung einer höheren Summe auf Basis vergangener Gesundheitsbeschwerden ablehnt.

- Ärgerlich, jedoch möglich zu umgehen, wenn man von vornherein die Absicherung auf zwei Versicherungsgesellschaften aufteilt.

Eine Aufteilung kappt nicht immer!

Ab und an gibt es jedoch auch immer wieder Situationen, wo eine Aufteilung der BU nicht möglich ist. Es kann immer wieder an der Risikoprüfung scheitern, sodass am Ende vielleicht nur ein Anbieter eine „normale Annahme“ zulässt.

Unklar wie es mit der Zukunft weiter geht?

Gerade in jungen Jahren ist es nicht immer ganz klar, wie es in der Zukunft weiter geht. Für viele steht auch die Familienplanung auf der Agenda, verbunden mit einer Elternzeit oder sogar nur einer Teilzeiteinstellung. In diesem Fall sind realistisch gesehen keine enormen Gehaltsänderungen zu erwarten, was eine ordentliche Absicherung und Beitragsdynamik genügen lässt. Sollten dennoch Unsicherheiten bestehen, so ist eine Aufteilung auf zwei Gesellschaften immer von Vorteil.

Bedeutet eine Aufteilung auch mehr Arbeit?

In der Phase der Antragstellung fällt nicht sonderlich mehr Arbeit an. Anders sieht es jedoch im Leistungsfall aus. Denn dann muss man sich mit der Bürokratie von zwei Gesellschaften auseinandersetzen. Doch auch diese Arbeit muss nicht unbedingt auf einen selbst zurückfallen. Es besteht die Möglichkeit durch spezielle Versicherungsberater alle seine Angelegenheiten regeln zu lassen. Gerne geben wir Ihnen hierbei eine Empfehlung von einem Kollegen, der Sie im Leistungsfall betreut.

Kostenlose Beratung zur BU-Versicherung – Hier klicken!Tipp: Aufgrund des anfallenden Mehraufwandes empfehle ich unsere App simplr. Sie erleichtert die Organisation aller Dokumente und arbeitet in Echtzeit. Darüber hinaus können Sie egal wann und egal wo immer auf Ihre Dokumente zugreifen.

Schlussfolgerung

Für Akademiker ist die Aufteilung der BU Versicherung auf zwei Gesellschaften sehr sinnvoll.

Viele Akademiker profitieren im Berufsalltag von einem steigenden Gehalt, was den Absicherungsbedarf erhöht. Um irgendwann nicht vor Problemen innerhalb der Absicherung zu stehen und lästige Gesundheits- und Risikoabfragen zu vermeiden, ist eine Aufteilung von vornherein sehr sinnvoll.

Um eine individuelle Abschätzung erstellen zu können, empfehle ich immer das persönliche Gespräch mit einem Berater des Vertrauens. Hier stehe ich Ihnen gerne zur Verfügung und spreche mögliche Vor- und Nachteile gerne mit Ihnen durch!

Kostenlose Beratung zur BU-Versicherung – Hier klicken!