Eine BU bietet finanziellen Schutz, wenn Sie Ihren Beruf aus gesundheitlichen Gründen nicht mehr ausüben können. Doch was viele nicht wissen: Falsche oder ungenaue Arztabrechnungen können zu einem lästigen, aber auch erheblichen Problem werden. Diagnosen, die aus Abrechnungsgründen gestellt werden, tauchen oft in der Krankenakte auf, ohne dass der Patient davon weiß. In diesem Beitrag erklären wir, wie solche Fehldiagnosen entstehen, welche Risiken sie mit sich bringen und wie Sie sich effektiv davor schützen können.

Deshalb ist eine Berufsunfähigkeitsversicherung so wichtig

Eine Berufsunfähigkeitsversicherung (BU) sichert Ihr Einkommen ab, falls Sie durch Krankheit oder Unfall Ihren Beruf nicht mehr ausüben können. Die Versicherung zahlt dann monatliche Rente (die sog. BU-Rente) im Leistungsfall, also wenn Sie zu mindestens 50 % berufsunfähig sind. Da die staatlichen Leistungen in solchen Fällen oft nicht ausreichen, ist die BU eine der wichtigsten Absicherungen überhaupt.

Die Vorteile liegen klar auf der Hand: Sie schützen Ihren Lebensstandard, sichern Ihre finanzielle Unabhängigkeit und vermeiden die Alternativlosigkeit, auf Ersparnisse oder staatliche Grundsicherung zurückgreifen zu müssen. Besonders sinnvoll ist eine BU für junge Menschen und Berufseinsteiger, da der Gesundheitszustand hier meist gut ist, die Beiträge niedriger ausfallen und die Wahrscheinlichkeit einer Annahme zu normalen Bedingungen hoch ist.

Als freie Versicherungsmakler und -Berater unterstützen wir Sie dabei, die passende Versicherungslösung zu finden, die optimal auf Ihre individuellen Bedürfnisse und Lebensumstände abgestimmt ist.

Die zuvor genannte Qualität und Leistungsfähigkeit im Notfall machen die BU zu einer so beliebten Versicherungsart. Dies führt gleichzeitig dazu, dass die Annahme in dieser schwer sein kann und vor allem für Menschen in risikoreichen Berufen und/oder mit Vorerkrankungen nur mit Ausschlüssen oder Risikozuschlägen möglich ist.

Auch hiermit lässt sich aber umgehen: Hier können Sie lesen, wie wir einen Leistungsausschluss überprüft haben und welches Ergebnis wir für unseren Kunden erreichen konnten.

Ein anderes Problemfeld, mit dem wir uns in diesem Beitrag beschäftigen wollen, ist die falsche Arztabrechnung, die im Zweifel auch einen Einfluss auf Ihre BU haben kann. Hierbei erklären wir erst, was das konkrete Problem ist, welche Konsequenzen es mit Blick auf den Abschluss und den Versicherungsschutz einer Berufsunfähigkeitsversicherung hat und welche Lösungswege es gibt.

So rechnen Ärzte in Deutschland ab und diese Probleme entstehen dabei

Das Gesundheitssystem Deutschlands gilt als eines der besten weltweit, was jedoch nicht bedeutet, dass es fehlerfrei ist und nicht auch Platz für Probleme wie die schafft, auf die wir gleich eingehen.

Ärzte müssen bei der gesetzlichen Krankenversicherung stets eine Diagnose abrechnen, damit eine erfolgte Behandlung finanziell vergütet werden kann.

Was aber, wenn die eingetragene Diagnose (kodiert nach dem ICD) nicht richtig ist? Wenn das, was in der Krankenakte steht und vom Arzt abgerechnet wurde, nicht mit den Beschwerden des Patienten übereinstimmt?

Diese Vorkommen äußern sich in verschiedener Intensität:

Einerseits kann es sein, dass die Diagnose schlichtweg falsch und vor allem für Laien nicht nachvollziehbar ist und völlig aus der Luft gegriffen zu sein scheint.

Andererseits kann auch der falsche Diagnoseschlüssel versehentlich abgerechnet worden sein.

Der Diagnoseschlüssel ist eine codierte Form der medizinischen Diagnose, die verwendet wird, um Krankheiten und Gesundheitszustände systematisch zu klassifizieren. Diese Codes sind Teil der ICD (International Classification of Diseases), einer weltweit anerkannten Klassifikation, die von der Weltgesundheitsorganisation (WHO) entwickelt und gepflegt wird.

Daneben kann es sein, dass die falsche “Kodierung” gewählt wurde:

Ärzte können ein G für gesichert, ein V für Verdacht oder auch ein A für eine Ausschlussdiagnose angeben. Wurde nun aber anstelle des Verdachts ein gesicherter Befund, also ein G, angegeben, hat dies eine ganz andere Wirkung auf Dritte (wie etwa die BU später).

- G für gesicherte Diagnosen

- V und Va. für “Verdacht auf” Diagnosen

- A für Ausschlussdiagnosen

Alle diese Konstellationen decken sich in einem Punkt: Der Patient hat in der Regel keinerlei Kenntnis darüber.

Falsche Arztabrechnung und BU: Das sollten Sie wissen

Wir nehmen die soeben geschilderten Problemfelder als “Ausgangssituation” an und gehen im nächsten Schritt davon aus, dass der gesetzlich versicherte Patient an einer Berufsunfähigkeitsversicherung interessiert ist und einen entsprechenden Antrag stellt.

Wir erinnern uns: Die Annahme in einer BU ist ohnehin nicht einfach und schon gar nicht, wenn in der Krankenakte Diagnosen auftauchen, die dort nicht hingehören.

Bei der Antragstellung müssen Versicherungsnehmer umfangreiche Gesundheitsfragen beantworten, basierend auf ärztlichen Diagnosen und Behandlungen der letzten Jahre. Oftmals kommt es vor, dass Ärzte aus Abrechnungsgründen Diagnosen verschlüsseln, die in dieser Form nie kommuniziert wurden. Diese tauchen dann in der Patientenakte auf und können bei der Antragstellung zu Problemen führen – beispielsweise, wenn vermeintliche Vorerkrankungen auftreten, von denen der Antragsteller gar nichts weiß. Die Folge: Leistungsausschlüsse, Beitragszuschläge oder sogar die Ablehnung des Antrags.

Deshalb ist es stets wichtig, sich im Vorfeld einen Überblick über die eigene Krankengeschichte zu verschaffen und wenn notwendig auch das Gespräch zu den Ärzten suchen. Beim Beantworten der Gesundheitsfragen hilft oftmals bereits eine Erklärung zu bestimmten Antworten nebst Belegen weiter. Hierzu aber gleich mehr.

Für eine erfolgreiche Absicherung ist es entscheidend, dass die Gesundheitsangaben korrekt und vollständig gemacht werden. Ein professioneller Versicherungsmakler unterstützt Sie dabei, mögliche Fallstricke zu identifizieren und so den bestmöglichen Versicherungsschutz zu gewährleisten. Bei Fragen und Anliegen helfen wir gerne weiter! Kommen Sie jederzeit auf uns zu – ob per E-Mail, telefonisch oder unser Kontaktformular.

Die falsche Arztabrechnung kann auch im Kontext der sog. vorvertraglichen Anzeigepflicht, die Ihnen als Versicherungsnehmer obliegt, zu Komplikationen führen.

Was bedeutet das? § 19 Abs. 1 VVG regelt die Anzeigepflicht für Informationen, nach denen Sie bei Abschluss eines Versicherungsvertrags gefragt werden und die sie vollständig und wahrheitsgemäß angeben müssen. Konkret bezieht sich die vorvertragliche Anzeigepflicht auf die Fragen im Rahmen der Gesundheits- und Risikoprüfung (sog. Gesundheitsfragen).

Der Antragsteller ist jedoch nicht verpflichtet, über zumutbare Grenzen hinweg Informationen zu sammeln und zusammenzutragen. Vielmehr muss er “nach bestem Wissen und Gewissen” die ihm bekannten Umstände anzeigen, die für den Versicherer für den Vertragsabschluss erheblich sind und nach denen dieser in Textform gefragt hat.

Dies muss aber nicht in einem undefinierbaren Maßstab geschehen:

Die Anzeige relevanter Umstände findet ihre Grenzen in der zumutbaren Gedächtnisleistung, mehr müssen Sie als Antragsteller also nicht leisten.

In anderen Worten: Antragsteller müssen die Angaben und Informationen mitteilen, die ihnen bei sorgfältigem und gewissenhaftem Nachdenken einfallen. Die “Extra-Meile”, also das Anfordern der Krankenkassenakte, muss hingegen nicht gegangen werden (kann in Einzelfällen aber sinnvoll sein, hierzu gleich mehr). Auch müssen Sie den Inhalt ihrer Krankenkassenakte nicht auswendig kennen.

Denken wir nun weiter: Wird der Versicherungsnehmer berufsunfähig, prüft die BU-Versicherung alle Kriterien, die zu einer Leistungspflicht ihrerseits führen. Hierzu gehören auch die Angaben, die der Versicherte anfangs zu seiner Gesundheit im Rahmen der Gesundheitsfragen gemacht hat.

Was bedeutet eine falsche Arztabrechnung nur für den Versicherungsschutz im Leistungsfall?

Es bedeutet vor allem Entwarnung! Ihnen kann grundsätzlich kein Vorwurf daraus gemacht werden, wenn und dass Sie über falsche oder vorschnelle Diagnosen keine Kenntnis haben. Das wiederum führt dazu, dass eine vorsätzliche (!) Verletzung der vorvertraglichen Anzeigepflicht in der Regel nicht angenommen werden kann. Das bedeutet im Ergebnis, dass Sie im Leistungsfall den vollen Versicherungsschutz genießen.

Aber gibt es denn jetzt überhaupt ein Problem mit falschen Arztabrechnungen? Ja – ein ganz praktisches.

Wird ein Versicherungsnehmer berufsunfähig, tritt der Leistungsfall ein und die BU prüft automatisch auch die Erfüllung der vorvertraglichen Anzeigepflicht. Hierfür kann sie die Akten des Patienten/ Versicherungsnehmers bei der gesetzlichen Krankenkasse sowie der kassenärztlichen Vereinigung für einen Zeitraum von zehn Jahren rückwirkend ab dem Zeitpunkt der Prüfung anfordern. Stellt die BU hierbei fest, dass die Antworten auf die Gesundheitsfragen mit den Angaben aus den Akten auseinanderfallen, entsteht Klärungsbedarf. Und die Aufklärung solcher Sachverhalte sowie die Diskussion, die hierbei entstehen kann, sind teilweise zeitaufwendig und geschehen zu einer Phase Ihres Lebens, in der Sie sich sicherlich nicht mit einem Papierkrieg auseinandersetzen wollen. Vielmehr möchten Sie sich auf Ihre Genesung konzentrieren und Ihre Zeit nicht damit verschwenden, Briefe an Ihre Versicherung zu senden und auf die Zahlung der Leistung, also der monatlichen BU-Rente, zu warten.

Faktoren, die die Klärung des Sachverhalts darüber hinaus erschweren können, sind neben Ihrer angeschlagenen Gesundheit beispielsweise auch das Risiko, dass der Arzt inzwischen nicht mehr praktiziert oder erhebliche Zeit für die Bearbeitung des Problems in Anspruch nimmt.

Die fehlerhafte Arztabrechnung führt also weniger zu juristischen Problemen als zu rein tatsächlichen und bürokratischen Hürden.

Die gute Nachricht: Durch unsere Betreuung und die rechtssicherer Aufbereitung Ihrer Gesundheitshistorie, die wir mit unseren Kunden stets vor Abschluss einer BU durchführen, können diese Komplikationen verhindert und “blinde Flecken” beleuchtet werden.

Falsche Arztabrechnung: Fallbeispiele aus der Praxis

Wie relevant ist die falsche Arztabrechnung denn nun für die Realität? Kommt so etwas häufiger vor oder eher selten? Und wie kann so eine unrichtige Abrechnung dann konkret aussehen? Werfen wir für die Beantwortung der Frage einen Blick in die Praxis.

- Krankschreibung statt Urlaub

Ja, wer kennt ihn nicht, den “Urlaub auf den gelben Schein?” Neigt sich das Arbeitsverhältnis nach Kündigung dem Ende zu und möchte man die letzten Tage nur ungern in Büro verbringen, wird aber nicht freigestellt oder hat man Urlaub beantragt, bereits einen schönen Ausflug geplant und wird der Antrag dann nicht bewilligt, liegt es für viele nahe, sich einfach krankschreiben zu lassen. Alibi-Krankschreibungen kommen häufiger vor als man denken würde und je nachdem, wie gut man simuliert, können sie einen langen Rattenschwanz hinter sich herziehen. Zwar sollten Hausärzte dann eine sog. Va. Diagnose (“Verdacht auf”) stellen, doch es kann vorkommen, dass anstelle dessen ein “G” für “gesicherte Diagnose” auftaucht.

- Akute Belastungsreaktion

Es gibt Phasen im Leben, da läuft es alles andere, als geplant. Verluste, Trennungen, Prüfungsstress oder einfach eine hektische Zeit im Büro können vorübergehend zu Stress und Erschöpfung führen. Diese anlassbezogenen, kurzfristigen gesundheitlichen Einschränkungen nennt man akute Belastungsreaktionen (F43.0) und sie zeichnen sich gerade durch ihre Begrenzung aus und haben keinen dauerhaften Charakter. Für die Versicherbarkeit in einer BU sind solche Vorkommnisse in der Regel kein größeres Problem, vor allem dann nicht, wenn sie mit zeitlichem Abstand einhergehen. Was hingegen ein Problem sein kann, ist die Würdigung der akuten Belastungsreaktionen in der Krankenkassenakte: Hier kann schnell von depressiven Episoden, Anpassungsstörungen oder anderen psychischen Erkrankungen die Rede sein.

- Frauenärzte und Frauen über 25

Viele würden in jungen Frauen, die den Gynäkologen regelmäßig aufsuchen, keine Risikogruppe sehen. Doch tatsächlich treten hier nicht selten Probleme bei der Risikoprüfung im BU-Kontext auf. Dies liegt primär an der oftmals irreführenden Abrechnungspraxis von Frauenärzten.

Zwei Beispiele: Möchte eine Frau die Verhütungsart wechseln, nimmt sich der behandelnde Gynäkologe hierfür Zeit, berät die Patientin und will dies auch abrechnen. Hierfür braucht es eine ICD-Diagnose. Da liegt der “Rückgriff” auf Symptome wie Ermüdung und Unwohlsein leider nahe (was wiederum R53 entspricht).

Genauso schnell werden aber auch Belastungen und Symptome psychischer Art als gesicherte Diagnosen abgerechnet – die so aber gar nicht mit Sicherheit festgestellt werden können und von denen Patientinnen überwiegend auch nichts wissen.

Übrigens: Zur “kreativen Freiheit” bei der Abrechnung kann auch beim Thema Kinderwunsch kommen.

- Die Sache mit den psychosomatischen Herleitungen

Die Medizin ist im stetigen Wandel und wird immer besser – dennoch gibt es schlichtweg Beschwerden, die mit keiner konkreten Diagnose einhergehen und auch als “Massenphänomen” auftreten können. Hierzu gehören etwa Magen-Darm Probleme, die so rasch gehen, wie sie gekommen sind und keine bleibende Auswirkungen hinterlassen. Doch was macht der Arzt nun, wenn er schlichtweg keine Erklärung für solche Beschwerden findet? Hier wird sich häufig auf einen psychosomatischen Grund gestützt und dieser dann auch abgerechnet (somatoforme Störungen – F45).

Achtung: Korrektur oder Löschung falscher Diagnosen

Die Frage, ob eine Korrektur oder Löschung falscher Diagnosen nötig ist, hängt vor allem vom angestrebten Ziel und der Wirkung dieser ab. Liegt kein erheblicher Einfluss auf den Abschluss oder auch den Versicherungsschutz der BU vor und geht es den Kunden mehr ums “Prinzip”, sollte vom Bestreben einer Löschung oder Korrektur abgesehen werden. Wenn unrichtig dokumentierte Diagnosen aber dazu führen, dass der Kunde plötzlich Vorerkrankungen hat, die überhaupt nicht vorliegen und den Abschluss einer BU nur unter Ausschlüssen und mit Risikozuschlägen ermöglichen, sollte hingegen in jedem Fall gehandelt werden.

Bei der Frage, welche Maßnahmen und Strategie sinnvoll ist, kommt es also maßgeblich auf den Einzelfall an.

Ein Blick in unsere Erfahrungen als freie Versicherungsmakler und -Berater: Uns ist kaum ein Fall in der Praxis begegnet, in dem es nötig oder klug war, den Weg der Korrektur oder Löschung einer Diagnose zu gehen.

Nicht, wenn vor “offizieller” Antragstellung eine anonyme Risikovoranfrage durchgeführt wurde und die Gesundheitsfragen mit entsprechenden Selbstauskünften und Arztberichten abgerundet und erklärt werden konnten.

Löschung einer Diagnose

Welche Probleme ergeben sich dabei, eine Diagnose löschen zu wollen?

Zunächst ergibt sich ein ganz menschliches Problem. nämlich die Konfrontation mit dem behandelnden Arzt und die Tatsache, dass Sie als Laie ihm nun sagen werden, dass er eine fehlerhafte Diagnose gestellt hat. Und nicht jeder Mediziner ist so verständnisvoll und interessiert, wie man es sich wünschen würde. Konkret heißt das, dass es zu Konflikten und auch Auseinandersetzungen kommen kann. Das ist vor allem dann ärgerlich, wenn Sie schon lange Patient in der besagten Praxis sind und es auch weiterhin bleiben möchten. Außerdem sollten Sie auch im Hinterkopf behalten, dass Sie auch bei Löschung der Korrektur weiter eine Behandlung oder zumindest einen Arztbesuch wegen des Vorliegens gewisser Symptome angeben müssen. Und dies sollten Sie im besten Fall auch mit einem Arztbericht aufbereiten, der – wie der Name verrät – vom behandelnden Arzt verfasst werden muss.

Eine versteckte Falle: Die Korrektur der Diagnose

Hätten Sie geahnt, dass sich Ihre Situation verschlechtern kann, wenn Sie eine Diagnose korrigieren lassen?

Der Grund dafür liegt in der Art, wie die eingeholten Arztberichte dann aussehen:

“Die mit der Krankenkasse abgerechnete Diagnose (…) ist falsch. Tatsächlich handelte es sich um (…)”

Der Fallstrick hat hier mit § 19 Abs. 1 VVG (s.o.) zu tun:

Es gehört, wie festgestellt, nicht zur zumutbaren Gedächtnisleistung bei Erfüllung der vorvertraglichen Anzeigepflicht, seine Krankenkassenakte zu sichten. Daher wird die Kenntnis über den Inhalt in der Regel auch nicht verlangt und daher kann daher auch nicht für den Vorwurf, dass Sie Ihre Anzeigepflicht vorsätzlich verletzt haben, herangezogen werden.

In dem Sie nun aber oben zitiertes Schreiben bei Ihrer BU einreichen, legen Sie offen, dass Sie Einblick in Ihre Krankenkassenakte haben bzw. hatten und damit auch sehr wahrscheinlich deren Inhalt kennen. Damit hat sich Ihr Haftungsmaßstab, hier also der Radius Ihrer Sorgfaltspflicht und des Ihnen Zumutbaren, erweitert. Fehlen nun Angaben bei den Gesundheitsfragen oder sind diese zu Teilen unrichtig, wird im Leistungsfall genauer hingesehen und kann dies auch zu Problemen führen.

In anderen Worten: Eine vorsätzliche Verletzung der vorvertraglichen Anzeigepflicht kann dem Versicherten schneller vorgeworfen werden, wenn dieser den Inhalt seiner Krankenakte kennt – und dies vorher ja auch noch zugegeben hat.

Ein weiteres Problem bei einer gewünschten Korrektur: Hierauf haben Patienten keinen Anspruch gegenüber dem Arzt.

Den einzigen Korrekturanspruch, den das Gesetz in diesem Kontext kennt, ist § 305 Abs. 1 SGB V. Dieser regelt, dass gesetzlich Krankenversicherte nur eine Korrektur gespeicherter Daten von der Krankenkasse verlangen können, wenn auch deren Unrichtigkeit durch einen ärztlichen Nachweis belegt wird. Mit dem “ärztlichen Nachweis” ist hier übrigens der Arztbericht oder die ärztliche Stellungnahme gemeint. Und damit gelangen wir wieder zum Ausgangspunkt: Der Auseinandersetzung mit ihrem behandelnden Arzt, die sie schlichtweg nicht (und vor allem nicht überstürzt) provozieren sollten.

Denn ihm gegenüber besteht eben kein Anspruch auf Korrektur oder Ausstellung eines Schreibens, das die Unrichtigkeit zwingend festhält (schon gar nicht, wenn er dies anders sieht).

Was wollen wir Ihnen nun mitgeben? Eine respektvolle Kommunikation mit dem behandelnden Arzt ist immer der beste Weg, um zu einer zufriedenstellenden Lösung zu kommen. Denn von seinem Bericht hängt einiges ab und in der Regel lassen die meisten Ärzte mit sich reden. Wenn nichts mehr geht und die Fronten verhärtet sind, können Sie weiterhin auf uns zukommen und wir versuchen, mit mehr Nachdruck und notfalls auch rechtlichem Beistand Brücken zu bauen.

Anfordern der Krankenkassenakte: Diese Verdachtsmomente gibt es

Das Anfordern einer GKV-Auskunft bei Abschluss einer Berufsunfähigkeitsversicherung kann, aber muss nicht zwingend Sinn machen. Wie eben festgestellt, kann dies auch zu Folgeproblemen beim Nachweis des Vorsatzes in Bezug auf die Verletzung der vorvertraglichen Anzeigepflicht führen. Daher entscheidet stets der Einzelfall über die Notwendigkeit, seine Krankenkassenakte anzufordern.

Wann kann es also sein, dass das Anfordern der GKV-Auskunft nötig wird? In der Praxis haben sich eine Handvoll Regelbeispiele herauskristallisiert, auf deren Grundlage das Einholen der Auskunft basieren kann. Wir wollen aber betonen, dass es sich auch bei diesen Fällen um kein pauschales “Ja, immer” handelt, sondern eher um ein “Ah – das kläre ich mit meinem Versicherungsmakler ab!”.

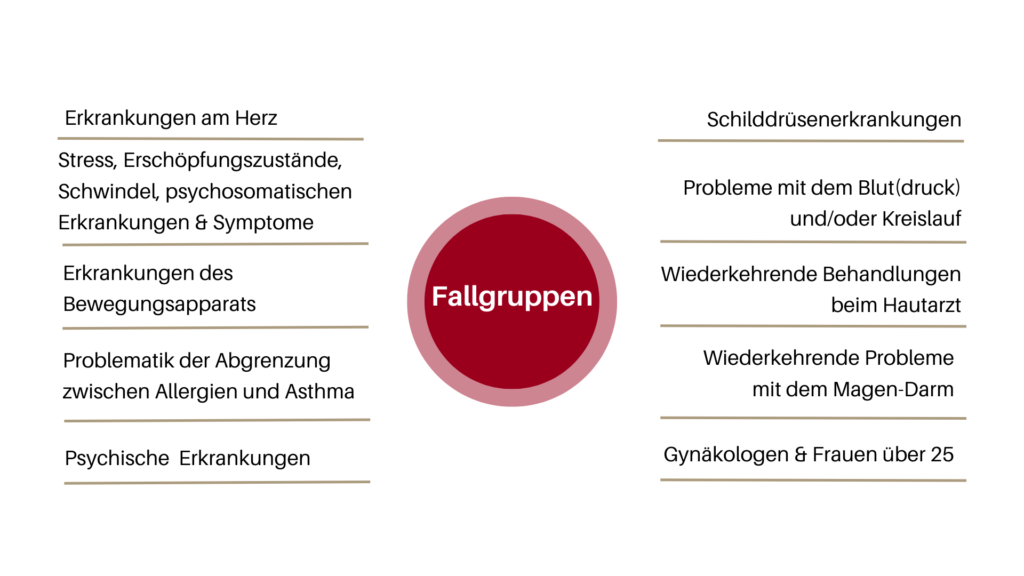

Liegen Vorerkrankungen aus diesen Feldern vor, ist die Wahrscheinlichkeit höher, dass eine Prüfung der Aktenlage bei der Krankenkasse und der Kassenärztlichen Vereinigung notwendig wird.

Zu den Fallgruppen gehören beispielsweise:

- Vorliegen psychischer Erkrankungen

- Stress, Erschöpfungszustände, Schwindel und sonstige psychosomatischen Erkrankungen und Symptome

- Erkrankungen am Herz

- Erkrankungen des Bewegungsapparats

- Schilddrüsenerkrankungen (mit Wechselwirkungen)

- Probleme mit dem Blut(druck) und/oder Kreislauf

- Wiederkehrende Behandlungen beim Hautarzt

- Wiederkehrende Probleme mit dem Magen-Darm

- Problematik der Abgrenzung zwischen Allergien und Asthma

- Bei Frauen über 25 und der Frauenarzt

Problemlösungen: So können Sie vorgehen

Kommt es zu Problemen hinsichtlich des Versicherungsschutzes im Leistungsfall oder auch vorab bei Abschluss der Versicherung, sollten Sie zunächst Ruhe bewahren: Nichts überstürzen, aber dennoch handeln.

Wir als freie Versicherungsmakler und -Berater haben uns auch auf Berufsunfähigkeitsversicherungen spezialisiert und können in solchen Fällen von unserer jahrzehntelangen Erfahrung profitieren und Ihnen Lösungsvorschläge bieten, die Sie tatsächlich voranbringen und zu einem zufriedenstellenden Ergebnis führen.

Das folgende Schema kann Ihnen und uns bei der Orientierung und auch strukturierten Klärung von Sachverhalten helfen:

“Was wurde wann, warum, und wie behandelt, wann war es wieder gut?”

Dies gilt im Übrigen auch für Ausführungen und Selbsterklärungen, die im Rahmen der Gesundheitsfragen gemacht werden.

Grundsätzlich gilt es, alle nötigen Dokumente zusammenzutragen, die an der falschen Arztabrechnung Zweifel aufwerfen und Ihre eigene Position belegen.

So kann ein Lösungsweg konkret aussehen:

- Dokumente anfordern.

Unser Tipp: Holen Sie die Auskünfte gleichzeitig bei der gesetzlichen Krankenkasse sowie der Kassenärztlichen Vereinigung Ihres Bundeslandes ein. Dies gewährt die Sicherheit, wirklich alle nötigen Unterlagen zu erhalten und nicht etwa aufgrund mangelhafter Formulierungen allein die Patientenquittung ohne die ICD Diagnose zu erhalten. Welche Unterlagen Sie in Ihrem persönlichen Fall genau benötigen, lässt sich am besten in einem Einzelgespräch herausfinden, in dem wir uns Ihren Sachverhalt genau ansehen und eine auf Sie effektive Lösung finden.

- Diagnose verstehen.

Wie bereits erwähnt, gibt es verschiedene Arten von Diagnosen, die in den Akten auftauchen können. Zur Erinnerung: Ein “G” steht für eine gesicherte Diagnose, ein “V” bzw. “Va” für “Verdacht auf” eine bestimmte Diagnose und ein “A” für eine Ausschlussdiagnose. Die erstgenannte Art der Diagnose ist durch ihre vermeintliche Gewissheit am prägnantesten, während Verdachtsdiagnosen aber auch Ausschlussdiagnosen in der Regel nicht allzu problematisch sind.

- Der Arztbericht:

Arztberichte sind insgesamt ein wichtiges Instrument bei Berufsunfähigkeitsversicherungen und können für viel Klarheit sorgen. Dies ist auch der Grund, aus dem wir – wenn notwendig – sehr gerne auf Arztberichte zurückgreifen. Wie betonen aber: Wenn notwendig. Es bringt keiner Partei weiter, wenn Sie sich Hals über Kopf zu Ihrem Arzt begeben oder eine andere Praxis zur Richtigstellung “falscher” Diagnosen aufsuchen. Wir raten Ihnen daher, zunächst das Gespräch zu uns zu suchen und im nächsten Schritt dann mit entsprechenden Unterlagen und einem Plan bei Bedarf Ihren Arzt aufzusuchen. Im “Miteinander” kommt man immer weiter als im “Gegeneinander”, daher ist es nicht zielführend, Ihren Arzt mit Vorwürfen zu konfrontieren, sondern wichtig, sachlich und konstruktiv zu kommunizieren.

Diese Dokumente sind wichtig

Wer gesetzlich versichert ist, kann auf ein paar Dokumente und Informationen zurückgreifen, die nicht nur in oben genannten Konfliktfällen wichtig werden können. Hierzu gehören:

- Versichertenauskunft: Diese können Sie bei Ihrer Krankenkasse einholen, manche haben einen entsprechenden Antrag bereits auf ihrer Website oder eine PDF zum Ausdrucken. So oder so: Sie haben ein Recht auf diese Auskunft.

- Patientenquittung: Hierbei handelt es sich um eine Übersicht über die geleisteten Behandlungen

Exkurs: Anonyme Risikovoranfrage

Um Probleme im Vorhinein zu vermeiden und überhaupt Kenntnis über diese zu erlangen, legen wir BU-Interessierten die Durchführung einer anonymen Risikovoranfrage ans Herz.

Die anonyme Risikovoranfrage ist ein entscheidender Schritt auf dem Weg zur Berufsunfähigkeitsversicherung. Dabei handelt es sich um eine vertrauliche Anfrage an verschiedene Versicherer, bei der persönliche Gesundheitsdaten des potenziellen Versicherungsnehmers geprüft werden – jedoch anonymisiert, ohne dass diese Informationen direkt auf eine bestimmte Person zurückzuführen sind. Der Vorteil: Es wird im Vorfeld geklärt, ob und zu welchen Konditionen eine Berufsunfähigkeitsversicherung überhaupt möglich ist, ohne dass dies negative Auswirkungen auf künftige Anträge hat.

Warum ist das so wichtig? Bei einer Berufsunfähigkeitsversicherung spielt der Gesundheitszustand eine zentrale Rolle. Bereits kleine Vorerkrankungen können dazu führen, dass Versicherer entweder Zuschläge erheben, Leistungsausschlüsse vorsehen oder im schlimmsten Fall den Antrag ablehnen. Eine formelle Ablehnung oder verschlechterte Konditionen werden in eine zentrale Datenbank eingetragen, auf die alle Versicherer zugreifen können. Dies kann Ihre Chancen auf eine bezahlbare Absicherung in der Zukunft erheblich mindern. Durch die anonyme Risikovoranfrage vermeiden Sie dieses Risiko, da bei einer negativen Rückmeldung keine Einträge vorgenommen werden und Ihr tatsächlicher Antrag unbeeinträchtigt bleibt.

Wir als erfahrene Versicherungsmakler führen diese anonymen Risikovoranfragen für Sie durch und finden so die besten Versicherungsangebote, die optimal zu Ihrer individuellen Situation passen. So können Sie sicher sein, dass Sie die bestmögliche Absicherung erhalten – ohne unnötige Risiken und Nachteile.

Fazit: Falsche Arztabrechnung in der BU

Falsche Arztrechnungen sind ein Problem, das die Leistungsgewährung in einer Berufsunfähigkeitsversicherung verzögern und zu bürokratischen Hürden führen kann – auch wenn Sie als Patient keine Kenntnis davon haben. Wichtig ist daher, bei Abschluss einer BU genau hinzusehen und sich professionell unterstützen zu lassen. Durch eine gezielte Vorbereitung und das Einholen der richtigen Dokumente lassen sich Missverständnisse und Komplikationen vermeiden. Mit unserer Hilfe als Versicherungsmakler klären wir gemeinsam potenzielle Probleme frühzeitig, sodass Ihr Schutz im Ernstfall sichergestellt ist.

Gerne stehe ich Ihnen für weitere Informationen und Fragen zur Verfügung. Ich freue mich auf Ihre Kontaktaufnahme:

4 Kommentare

Habe ein kleines Update: nachdem sich der Arzt geweigert hat, die Diagnose zu löschen, habe ich zunächst meine GKV informiert. Habe dann vereinbart, die Sache an anderer Stelle untersuchen zu lassen:

https://www.patientenportal.bayern.de/meldesysteme/#zkg

Interessant auch folgender Link, der zeigt, dass teilweise auch die Krankenkassen selbst Betrug tolerieren könnten:

https://deutsch.medscape.com/artikelansicht/4905408

Wow vielen Dank für das Update Herr Fitz und für den Link zur Seite “Patientenportal”, kannte ich bislang noch gar nicht, danke für den Tipp. Ich hoffe, dass das bald abgestellt wird mit dem möglichen Abrechnungsbetrug, weil hier Ärger schlummert für Versicherte im Leistungsfall bei Berufsunfähigkeit und anderen Sparten.

Super wichtige Infos. Auf jeden Fall neben der Kassenärztlichen Vereinigung-Auskunft auch zumindest die neueren Kopien der Patientenakten bei Ärzten anfordern, denn teilweise kann es Monate dauern, bis Ärzte mit der Kassenärztlichen Vereinigung abbrechen. Steht so zumindest im Infoschreiben zur Patientenquittung meiner GKV.

Falls eine Falschabrechnung auftaucht (oder Diagnosen, die bei jedem Arztbesuch mitgeschleppt werden, obwohl die Beschwerden eigentlich außerhalb des Abfragezeitraums liegen), sollte man dies umgehend richtigstellen und die Dokumente (Bescheinung der Falschabrechnung) zu den Versicherungsunterlagen nehmen – kann im Leistungsfall Ärger ersparen, wenn die Verletzung der VVA überprüft wird.

Bei der Aufarbeitung meiner Gesundheitshistorie hatte auch einmal einen leicht falschen ICD-Code (Lokalisation einer Hautirritationen falsch kodiert, es wurde Kopf angegeben, tatsächlich war es am Rumpf). Als ich den Fehler bemerkt hatte, war die Praxis leider bereits geschlossen. Anfrage in der Nachfolgepraxis führte nur dazu, dass erneut eine ärztliche Leistung abgerechnet wurde, und das, ohne dass ich einen Arzt gesehen hätte. Habe nur mit den Angestellten gesprochen wegen der Korrektur der alten Diagnose, vorsorglich auf Selbstzahlung bestanden. Man wollte dann trotzdem meine Versichertenkarte einlesen, angeblich nur zum Zweck, meinen Datensatz zuordnen zu können. Tja, in meinen Augen ist daraus eher ein Abrechnungsbetrug von Seiten der Arztpraxis geworden. Also, immer schön aufpassen bei der Datenkorrektur, und im Zweifel keine Karte rausrücken, auch wenn man gesetzlich krankenversichert ist.

Eine Frage hätte ich dann auch noch: Tauchen stationäre und ambulante Krankenhausaufenthalte auch in der Historie der Kassenärztlichen Vereinigung auf?

Außerdem ist mir aufgefallen, dass die Kassenärztliche Vereinigung mir nur Daten der letzten 6 Jahre schicken konnte, die Krankenkasse sogar nur die letzten 4 Jahre.

Wie kommt der BU-Versicherer bei der Leistungsprüfung überhaupt an ältere Daten? Klar, der Arzt muss Unterlagen, die mit der Abrechnung zu tun haben, mindestens 10 Jahre aufbewahren, in manchen Fällen wohl auch länger (Röntgen etc.). Aber ganz generell: Die KV Bayern schickt mir nur die Daten der letzten 6 Jahre, und der Versicherer fragt z.B. einen Zeitraum von 10 Jahren ab. Ich kann mich aber trotz Anstrengung nicht erinnern, ob z.B. ein bestimmter medizinischer Befund vor 9, 10 oder 11 Jahren gespeichert wurde.

Leider muss ich den Hinweis bestätigen, dass man immer gut aufpassen sollte, was die Ärzte abrechnen, vor allem als gesetzlich Versicherter. Sehr häufig wurden Ärzte schon erwischt, da falsche Diagnosen gestellt und somit höhere Beiträge abgerechnet wurden. Hier nur ein Beispiel:

https://www.swrfernsehen.de/marktcheck/aerzte-betrug-geld-fuer-erfundene-diagnose-abgerechnet-102.html

Über die Suche auf Google findet man noch viel mehr Beispiele.

Bei der kassenärztlichen Vereinigung laufen die Abrechnungen zusammen, egal ob ambulant oder stationär, daher sind die darauf auch ersichtlich (ausser Privatkliniken usw. im Falle eines gesetzlich Versicherten).

Früher war der Zeitraum länger bei der kassenärztlichen Vereinigung, da haben meine Kunden die letzten 10 Jahre bekommen. Mittlerweile und ich weiss nicht warum, ist der Zeitraum nur noch 4-6 Jahre, die mitgeteilt werden. Ich frage mich im Zeitalter der Digitalisierung, warum das so ist?

Der BU Versicherer ist auf die Mitwirkungspflicht vom Versicherten angewiesen, daher kann er nur mit den Daten arbeiten, die er auch bekommt und ansonsten jegliche Möglichkeit an Auskunftsstellen nutzen um die Qualität der Daten zu erhöhen wie z.B. Ärzte, Krankenhäuser, KÄV, GKV/PKV aber auch die Unterlagen der Antragstellung prüfen usw.