Die Hannoversche stellt ihre Aktion für Akademiker bis 35 Jahre leider zum 01.08.2024 ein. Hier können Sie bis zum 31.07. jedoch noch alte Anträge einreichen. Nachfolger hierfür ist jetzt die Aktion für junge Leute bis 35 Jahre. Die Aktion ist also nicht nur auf Akademiker beschränkt, sondern öffnet für alle jungen Erwachsene ihre Tür. Allerdings sind die Gesundheitsfragen etwas ausladender als bei ihrem Vorgänger.

In diesem Beitrag wollen wir auf alle Vor- und Nachteile der Aktion der Hannoverschen eingehen.

Zur Erinnerung: Berufsunfähigkeitsversicherung und Gesundheitsfragen

Eine Berufsunfähigkeitsversicherung (kurz BU-Versicherung) sichert den Versicherungsnehmer finanziell ab, wenn er aufgrund von Krankheit oder Unfall seinen Beruf nicht mehr ausüben kann. Die Versicherung zahlt in diesem Fall eine monatliche Rente zur Sicherung des Lebensunterhalts- die BU-Rente.

Im normalen Antragsprozess werden umfassende Gesundheitsfragen gestellt, die den aktuellen Gesundheitszustand, frühere Krankheiten, Behandlungen sowie Lebensgewohnheiten und familiäre Krankheitsgeschichte abdecken. Zusätzlich kann eine Gesundheitsprüfung erforderlich sein, die ärztliche Untersuchungen, Berichte vom Hausarzt und spezielle Tests umfasst.

Die Gesundheitsprüfung ist entscheidend, um das Risiko für den Versicherer einzuschätzen. Auf Basis der erhobenen Gesundheitsdaten wird entschieden, ob der Antragsteller versichert wird und/oder ob Risikozuschläge oder Ausschlüsse notwendig sind. Diese Maßnahmen stellen sicher, dass die Versicherung finanzielle Stabilität bewahrt und die Beiträge für alle Versicherten fair bleiben.

Berufsunfähigkeitsversicherungen gehören zu den wichtigsten und beliebtesten Versicherungen auf dem Markt, weshalb es auch nicht immer einfach ist, angenommen zu werden, insbesondere wenn einschlägige Vorerkrankungen oder ähnliche Hürden bestehen. Umso mehr schätzen Interessenten sogenannte Aktionen, die meistens einer bestimmten Zielgruppe den Weg in die BU vereinfachen und dabei – wie die Hannoversche – die Gesundheitsfragen stark verkürzen.

Ein Blick in die BU der Hannoverschen

Durch die vielen Updates, Aktionen und Änderungen innerhalb der BU kann gut und gerne behauptet werden, dass die Hannoversche eine der fleißigsten Versicherer derzeit ist. Die Gesellschaft investiert in ihre Prozesse, die Menschen dahinter und in die biometrische Absicherung, was durchaus positiv ist.

Anfangs gab es für die BU-Lösung der Hannoverschen noch viel Raum für Verbesserungen. Doch dieser wurde immer kleiner, je mehr sich an anderen, marktführenden Versicherern orientiert wurde. Auch dank des offenen und niedrigschwelligen Austauschs mit spezialisierten Versicherungsmaklern wie uns gelang es der Hannoverschen, sich auf dem BU-Markt zu etablieren, ohne das Rad völlig neu zu erfinden.

Ein Instrument, um die Aktionen attraktiv zu gestalten und auch die entsprechende Aufmerksamkeit zu generieren, ist eine Verkürzung der Gesundheitsfragen. Hierzu gleich aber mehr. Insgesamt muss bei Aktionen von Versicherern berücksichtigt werden, dass diese immer die Balance zwischen attraktiven Angeboten und der Wirtschaftlichkeit mit Blick auf das Kollektiv wahren müssen.

Vor diesem Hintergrund ist es auch nicht verwunderlich, dass die nahezu nachlässige Gesundheitsprüfung bei der Akademiker bis 35-Aktion der Hannoverschen nun verschärft wurde.

Junge-Leute Aktion: Das sind die Gesundheitsfragen

Gehen wir an dieser Stelle die einzelnen Gesundheitsfragen der Berufsunfähigkeitsversicherung der Hannoverschen durch. Hierbei handelt es sich nicht um die regulären Gesundheitsfragen, welche Antragsteller außerhalb einer Aktion beantworten müssen, sondern um eine verkürzte Version im Rahmen der Junge-Leute Aktion.

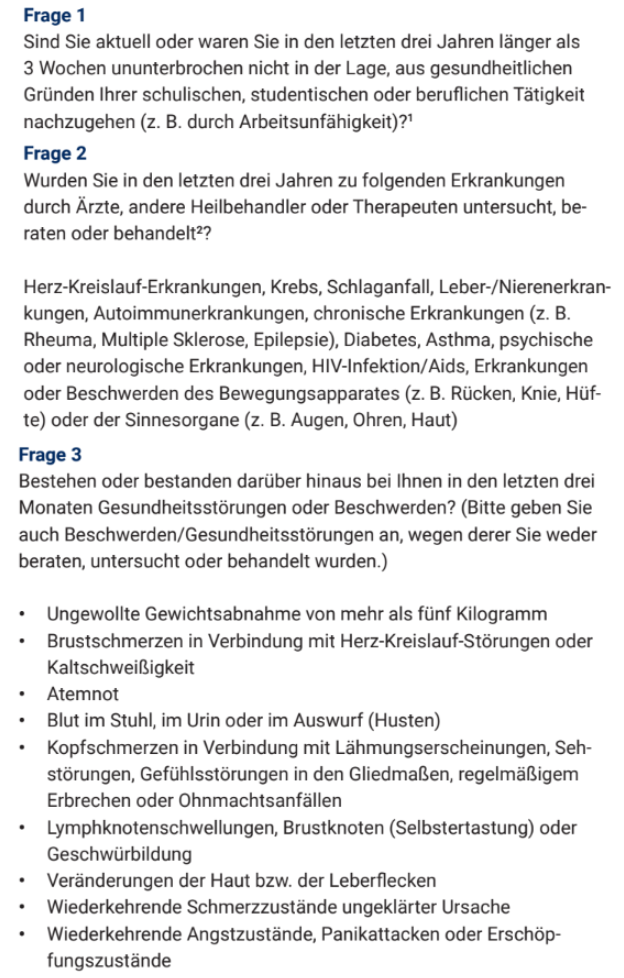

Erste Gesundheitsfrage:

“Sind Sie aktuell oder waren Sie in den letzten drei Jahren länger als 3 Wochen ununterbrochen nicht in der Lage, aus gesundheitlichen Gründen Ihrer schulischen, studentischen oder beruflichen Tätigkeit nachzugehen (z. B. durch Arbeitsunfähigkeit)?”

Hier wird – anders als bei dem “Vorgänger” – nach drei Jahren und nicht mehr nach nur zwei Jahren gefragt. Der sog. Abfragezeitraum ist dementsprechend erweitert worden. Bisher mussten Antragsteller eine Krankschreibung erst ab vier Wochen abgeben, nun jedoch schon ab einem Zeitraum von drei Wochen. Die Frage nach aktuell bestehender Berufsunfähigkeit ist Standard und wird so in jeder Gesundheitsprüfung zu finden sein.

Wir können Ihnen an dieser Stelle sogar mitteilen, was der Versicherer selbst von seiner BU-Aktion bzw. der ersten Gesundheitsfrage hält. In einem internen Papier für Makler äußert sich die Hannoversche wie folgt:

“Drei Jahre sind ein überschaubarer Zeitraum für Ihre Kunden, drei Wochen Krankschreibung am Stück eher ungewöhnlich (meistens dauern Krankschreibungen bis zu 10 Werktage). Auch im Vergleich zum Wettbewerb ist diese Formulierung besonders kundenfreundlich.“

Zweite Gesundheitsfrage:

Am meisten wurde die zweite Gesundheitsfrage verändert und lautet aktuell:

“Wurden Sie in den letzten drei Jahren zu folgenden Erkrankungen durch Ärzte, andere Heilbehandler oder Therapeuten untersucht, beraten oder behandelt”

“Herz-Kreislauf-Erkrankungen, Krebs, Schlaganfall, Leber-/Nierenerkrankungen, Autoimmunerkrankungen, chronische Erkrankungen (z. B. Rheuma, Multiple Sklerose, Epilepsie), Diabetes, Asthma, psychische oder neurologische Erkrankungen, HIV-Infektion/Aids, Erkrankungen oder Beschwerden des Bewegungsapparates (z. B. Rücken, Knie, Hüfte) oder der Sinnesorgane (z. B. Augen, Ohren, Haut)”

Wir finden, dass vor allem folgender Hinweis sehr gut gelungen ist:

“Nicht angegeben werden müssen: Fehlsichtigkeit von weniger als +/−8 Dioptrien, Covid-19-Infektion oder Covid-19-Erkrankung, die nicht länger als 3 Monate dauerte und seit mindestens 4 Wochen vollständig ohne Folgen ausgeheilt ist, Erkältungskrankheiten (z. B. Erkältungsschnupfen, Halsentzündung, Nasennebenhöhlenentzündung, Kehlkopf oder Luftröhrenentzündung, grippaler Infekt), die folgenlos ausheilten, Magen-, Darm- und Harnwegsinfekte, die folgenlos ausheilten”

Insgesamt halten wir die zweite Gesundheitsfrage für gut, da sie der technischen Ausgestaltung genügend Raum lässt und hier auch so gut wie keine Abstriche macht. Vergleicht man sie mit anderen Junge-Leute Aktionen am Markt, ist das positiv hervorzuheben.

Aber: Leider gibt es auch Veränderungen (v.a. im Vergleich zur vorangegangenen Akademiker-Aktion bis 35 Jahren), die für Versicherungsnehmer und diejenigen, die es werden wollen, nachteilig sind:

Bislang wurden die Begriffe “festgestellt” oder “behandelt” genutzt. Nun steht in der Gesundheitsfrage allerdings “untersucht”. Dies macht einen Unterschied, da eine Untersuchung deutlich schneller abläuft bzw. die Schwelle hierzu niedriger ist, als wenn eine Krankheit (etwa psychischer Art) positiv festgestellt oder behandelt werden muss. Außerdem wurden Erkrankungen der Sinnesorgane wie der Ohren, der Haut oder der Augen aufgenommen und der Abfragezeitraum insgesamt verlängert.

Gut hingegen finden wir die Auflistung der Erkrankungen, die nicht vom Antragsteller angegeben werden müssen.

Dritte Gesundheitsfrage

Die dritte Frage nach Beschwerden hat sich überhaupt nicht verändert und bleibt offen formuliert.

“Bestehen oder bestanden darüber hinaus bei Ihnen in den letzten drei Monaten Gesundheitsstörungen oder Beschwerden? (Bitte geben Sie auch Beschwerden/Gesundheitsstörungen an, wegen derer Sie weder beraten, untersucht oder behandelt wurden.)

- Ungewollte Gewichtsabnahme von mehr als fünf Kilogramm

- Brustschmerzen in Verbindung mit Herz-Kreislauf-Störungen oder Kaltschweißigkeit

- Atemnot

- Blut im Stuhl, im Urin oder im Auswurf (Husten)

- Kopfschmerzen in Verbindung mit Lähmungserscheinungen, Sehstörungen, Gefühlsstörungen in den Gliedmaßen, regelmäßigem Erbrechen oder Ohnmachtsanfällen

- Lymphknotenschwellungen, Brustknoten (Selbstertastung) oder Geschwürbildung

- Veränderungen der Haut bzw. der Leberflecken

- Wiederkehrende Schmerzzustände ungeklärter Ursache

- Wiederkehrende Angstzustände, Panikattacken oder Erschöpfungszustände”

Die Frage nach Beschwerden ist bei Interessenten und Kunden oft unbeliebt, jedoch absolut verständlich aus Sicht des Versicherers. Das Bestehen dieser basiert auf dem Kollektivgedanken: Viele zahlen in einen Fonds ein, um gegen ein schwerwiegendes Ereignis abgesichert zu sein, das sie alleine nicht bewältigen könnten, wie eben der Verlust der Arbeitskraft.

Wenn mehr Personen als erwartet und kalkuliert Leistungen in Anspruch nehmen, kann dies zu Problemen führen. Die Beiträge müssten erhöht werden, was eine Anhebung des Nettobeitrages zur Folge hätte. Alternativ könnte am Service gespart werden, was zu einer schlechten Bearbeitung von Leistungsfällen führen würde. Das möchte niemand. Daher ist die Frage nach Beschwerden gerechtfertigt, solange sie sich auf einen Zeitraum von maximal drei bis sechs Monaten erstreckt. Auch die Hannoversche beruht auf dem Gedanken der Gegenseitigkeit, der nicht nur kurzfristige Gewinne im Blick hat, sondern auch auf langfristige Beständigkeit setzt. So zumindest der Plan und der Anspruch an Versicherer, da es auch Fälle gibt, in denen sich Gesellschaften völlig verkalkulieren und die Versicherten entsprechend darunter leiden.

Nachteil der Junge-Leute Aktion der Hannoverschen: Kein “ja” möglich

In dieser so wie in den meisten BU-Aktionen ist keine “ja”-Antwort erlaubt. Das bedeutet auch, dass keine anonyme Risikovoranfrage gemacht werden kann, womit eine wichtige Möglichkeit wegfällt, auf die Interessenten sonst zurückgreifen könnten.

Kann der Antragsteller nicht jede Frage mit einem “nein” beantworten, ist er – salopp gesagt – leider raus und diese BU-Aktion für ihn nicht machbar. Aber: Das ist nicht das Ende der Welt. Kontaktieren Sie uns gerne, damit wir Ihren Bedarf ermitteln und den Versicherungsschutz finden, den Sie benötigen. In der Beratung ist es uns besonders wichtig, Ihnen nicht nur alle attraktiven Tarife und Angebote zusammenzustellen, sondern Sie auch jederzeit transparent und ehrlich aufzuklären, um sicherzustellen, dass Sie am Ende rundum zufrieden sind.

Junge-Leute-BU der Hannoverschen: Für wen ist sie geeignet?

Neben den formalen Anforderungen (hier die Altersbeschränkung von 35 Jahren) können sich insbesondere zwei Personenkreise von der Aktion angesprochen fühlen:

- Interessierte, die ohnehin zur BU der Hannoverschen tendieren und von den kurzen, klaren Fragen profitieren wollen. Durch ihre Knappheit wird im Übrigen die Wahrscheinlichkeit, die eigene vorvertragliche Anzeigepflicht zu verletzen, reduziert .

- Personen, die eine Lösung suchen, um zurückliegende Diagnosen und Vorerkrankungen durch den beschränkten Befragungszeitraum nicht angeben zu müssen. Denn selbst kurzzeitige Behandlungen von Beschwerden, die keinen Einfluss mehr auf den aktuellen körperlichen Zustand haben, sind bei umfangreichen Gesundheitsfragen anzugeben und können wiederum Interessierte daran hindern, einen entsprechenden Antrag an ihre Wunsch-BU zu stellen. Diese Personen werden mit solchen Aktionen abgeholt.

Ein kleiner, aber unserer Meinung nach wichtiger Einschub:

Wer an einer BU-Versicherung interessiert ist und die regulären Gesundheitsfragen beantwortet, darf bitte keine Angst vor einer “Ja”-Angabe haben. Gerade bei umfassenden Fragestellungen ist dies für viele Personen unumgänglich und noch lange kein Grund zur Panik. Liest ein Risikoprüfer, dass der Interessent im vergangenen halben Jahrzehnt kein einziges Mal einen Arzt aufgesucht hat, wäre dies fragwürdiger. Wichtig ist, die Antwort entsprechend zu begründen und den Zusammenhang zur (Ir-) Relevanz für den aktuellen Gesundheitszustand herzustellen. Dies kann durch eigene Formulierungen, Belege, Nachweise oder nähere Erläuterungen durch den behandelnden Arzt oder aus der Patientenakte geschehen. Wir helfen Ihnen gerne bei der Beantwortung der Gesundheitsfragen im Antragsprozess und begleiten Sie auch durch “knifflige” Punkte. Wenn Sie mehr darüber erfahren wollen, lesen Sie gerne hier weiter.

Gefährliche Hobbies bei der BU der Hannoverschen

Die Gesundheitsfragen gehören zur Gesundheitsprüfung, daneben gibt es jedoch auch Fragen nach der Alltagsgestaltung und gefährlichen Hobbies, die wiederum zur Risikoprüfung gehören. Letztgenannte bestehen auch in der Junge-Leute-BU Aktion der Hannoverschen, sind aber etwas “milder” als bei einem normalen BU-Antrag.

Anders als bei den genannten Gesundheitsfragen können diese auch mit einem “ja” beantwortet werden. Auch ist es möglich, eine Eigenerklärung einzureichen. So haben Antragsteller die Möglichkeit, sich insbesondere bei Vorliegen gefährlicher und/oder risikobehafteter Freizeitaktivitäten zu erklären.

Und so sehen die Antragsfragen zur Freizeitgestaltung konkret aus:

“Sind Sie Gefahren beim Sport oder Hobby ausgesetzt?

Hierzu zählen z.B. Tauchsport (außer reines Schnorcheln), Bergsport (außer Klettern an künstlichen Wänden sowie reine Bergwanderungen auf gekennzeichneten Wegen im Sommer und Skiwandern mit anschließender Abfahrt im Winter, bis zu einer Höhe von 3500 m), Flugsport (z. B. Drachen-, Gleitschirm-, Segelfliegen, Motorflug, Ultraleichtflug, Fallschirmspringen), Motorsport, Kampfsport, Kitesurfen, Spring-/Vielseitigkeitsreiten.”

Zugegeben, auch uns ist nicht ganz klar, worin jetzt der genaue Unterschied beim Wandern im Sommer zum Wandern im Frühling oder Herbst liegt, aber die Hannoversche wird sich sicherlich – oder hoffentlich – etwas dabei gedacht haben.

Abschließend wollen wir noch auf den Unterschied in den Versicherungsbeiträgen von Rauchern zu Nichtrauchern hinweisen. Dies ist bei Berufsunfähigkeitsversicherungen mittlerweile gängig und die Aktion bildet auch keine Ausnahme.

Inhalt und Gestaltung der Junge-Leute-Aktion der Hannoverschen

Was bislang nur Akademikern vorbehalten war, wurde durch die neue Aktion der Hannoverschen nun allen Personen bis 35 Jahren ermöglicht. Dies ist ein großer Vorteil und erinnert an die Aktionen für junge Personen der Dialog, LV 1871, Ergo oder der Baloise und Nürnberger.

Konkret steht die Aktion durch ihre massive Öffnung auch folgenden Personen- und Berufsgruppen offen:

- Schüler. Aber: Die Hannoversche bietet ihre Schüler-BU erst für Jugendliche ab 15 Jahren an. Hier liegen andere Versicherer deutlich niedriger, die LV 1871 hat beispielsweise ein Eintrittsalter von sechs, die AXA von acht Jahren.

- Studenten. Hier liegen unserer Kenntnis nach keine Einschränkungen für die Junge-Leute Aktion vor.

- Auszubildende, ebenfalls ohne Einschränkungen.

- Alle Berufsfelder! Die Bedingung eines “Akademiker-Titels”, also eines Hochschul- oder Universitätsabschlusses, gibt es nicht mehr.

- Selbstständige. Auch junge Unternehmer können von der BU-Aktion profitieren.

- In der Theorie sind auch Beamte in der BU-Aktion der Hannoverschen eingeschlossen. Allerdings sind diese nicht die primäre Zielgruppe des Versicherers, da hier beispielsweise eine Dienstunfähigkeitsklausel fehlt und die BU im Vergleich zu anderen Angeboten des Marktes für Beamte nicht optimal ist. Auch sind die Prämien etwas höher und viele Beamtenberufe können auch nicht bis zu 67 Jahren abgeschlossen werden. Mehr darüber, was Beamte bei ihrer Absicherung beachten müssen, lesen Sie hier.

Blicken wir nun auf die technische Ausgestaltung:

- Die maximale Absicherungshöhe liegt bei 2.000 Euro. Hier sind die berufsspezifischen Obergrenzen zu beachten.

- Die Aktion ist – nach aktuellem Kenntnisstand – unbegrenzt.

- Das Maximalalter beträgt 35 Jahre.

- Die Leistungsdynamik bzw. garantierte Rentensteigerung kann bis zu drei Prozent betragen.

- Es besteht eine herkömmliche Beitragsdynamik in Höhe von bis zu fünf Prozent.

- Die Nachversicherungsgarantie kann bis zu 4.000 Euro betragen. Kombiniert man dies mit der Karrieregarantie, sind hier bis zu 6.000 Euro möglich.

- Auch ist die Vereinbarung einer Arbeitsunfähigkeitsklausel möglich.

- Es bestehen keine Fragen nach bislang abgelehnten oder nur mit Erschwernissen angenommenen Anträgen.

- Es besteht eine maximale Absicherung von 60 Prozent des Bruttogehalts und Vorversicherungen anderer Versicherungsgesellschaften werden angerechnet.

- Es sind drei Varianten des Tarifs möglich: Premium, Premium Plus sowie Premium Exklusiv.

- Es wird nach Gewicht und Größe gefragt (also auch nach vorhandenem Über- oder Untergewicht).

- Der bereits genannte Nachteil: Abgesehen von den Fragen zu Hobbies/ riskanter Freizeitgestaltung ist kein “ja” als Antwort zulässig und eine anonyme Risikovoranfrage hiermit ausgeschlossen.

Wir finden die technische Gestaltung der Hannoverschen wirklich gut. Besonders positiv sticht hervor, dass praktisch keine Einschränkungen gegenüber dem “normalen” Antrag für die BU bestehen.

Der einzige “Haken” liegt in der Maximalabsicherung in Höhe von 2.000 Euro: Ohne eine zusätzliche ärztliche Untersuchung oder ein entsprechendes Zeugnis können bei einem regulären Antrag mit ausführlichen Gesundheitsfragen bis zu 3.000 Euro abgesichert werden, da die Grenze hierfür 2024 durch die Hannoversche erhöht wurde.

Wer aber schon als junger Mensch ein gutes bis sehr gutes Einkommen hat, wird mit der maximalen Versicherungssumme auf Dauer nicht glücklich, weshalb sich hier die Aufteilung auf zwei BU-Verträge (sogenannte Zwei-Vertrags-Lösung) anbietet. Diese bringt außerdem den Vorteil, später doppelt von der Nachversicherungsgarantie profitieren zu können.

An dieser Stelle wollen wir außerdem erwähnen, dass die Beitragsdynamik bei einem Betrag von 4.000 Euro monatlicher Absicherung endet und eine darüber hinausgehende Summe nur über die Karrieregarantie erreicht werden kann.

Die Tarife der Berufsunfähigkeitsversicherung der Hannoverschen

Wer auf die Junge-Leute Aktion zurückgreift, kann weiterhin aus allen drei Tarifvarianten der BU wählen, ohne hier Einschränkungen zu unterliegen.

Hier können sich Versicherungsnehmer zwischen dem Premium, Premium Plus und Premium Exklusiv Tarif entscheiden.

Nach unserer Einschätzung beinhaltet keine der Varianten versteckte Fallstricke und jede ist solide gemacht. Vor allem der Premium Plus Tarif ist umfassend, hier fehlt allein die Arbeitsunfähigkeitsklausel (sog. Gelber-Schein-Regelung), welche für bis zu 24 Monate leistet.

Die Premium Exklusiv Variante enthält hingegen auch eine Absicherung für eine schwere Krankheit sowie Beeinträchtigungen und eine Anwartschaft auf eine Risikolebensversicherung. Letztgenannte übrigens ohne eine erneute Gesundheitsprüfung!

Das kostet die BU der Hannoverschen

Viele stellen sich zurecht die Frage, ob die Beiträge für die Aktion höher sind als die bei einem normalen Antrag. Die Antwort lautet: Nein, die Beiträge sind identisch.

Nehmen Sie unsere Beratung in Anspruch und wir finden den für Sie optimalen Versicherungsschutz, zahlen Sie im Übrigen die regulären Beiträge des Versicherers, die auch auf Sie zukommen würden, wenn Sie bei diesem direkt eine Versicherung abschließen.

Insgesamt ist uns wichtig zu erwähnen, dass die Qualität eines Tarifs nicht ausschließlich von dessen Preis abhängt, sondern es viel mehr auf das Leistungsvolumen und die Versicherungsbedingungen ankommt. Aber wir verstehen natürlich auch, dass die Kosten für den Versicherungsnehmer eine wichtige Rolle spielen und bieten unseren Kunden daher nur Versicherungslösungen an, die im Preis-Leistungsverhältnis entsprechend gut abschneiden.

Merken wir uns: Eine teure Versicherung ist nicht immer die leistungsstärkste, und nur weil man von verkürzten Gesundheitsfragen profitiert, besticht nicht automatisch auch die Versicherung als solche.

Da dies nun geklärt ist, blicken wir auf die genaue Höhe der Beiträge.

Wir finden das Preis-Leistungsverhältnis der Hannoverschen an sich in Ordnung, für einige Berufe allerdings recht teuer. Dies soll aber nicht zu abschreckend wirken, da die Versicherung nicht auf Dumpingbeiträgen beruht, was langfristig sowohl für die Gesellschaft als auch ihre Versicherten positiv ist.

Die folgenden Werte gelten für Nichtraucher mit einem BMI im Normalbereich, die keine Leistungsdynamik vereinbart haben und keine Mitarbeiterverantwortung tragen. Zur einfachen Darstellung haben wir den Nettobetrag angegeben.

| Beruf | Alter | mtl. Absicherungshöhe | Premium | Premium Plus | Premium Exklusiv |

|---|---|---|---|---|---|

| Schüler gymnasiale Oberstufe | 15 | 1.000 Euro | 43,78 Euro | 47,46 Euro | 52,62 Euro |

| Azubi Krankenpfleger | 18 | 1.000 Euro | 74,16 Euro | 80,37 Euro | 91,75 Euro |

| Azubi Bürokauffrau | 18 | 1.000 Euro | 37,00 Euro | 40,27 Euro | 44,38 Euro |

| Student Humanmedizin | 20 | 1.500 Euro | 54,43 Euro | 59,16 Euro | 64,81 Euro |

| Student Informatik | 20 | 1.500 Euro | 42,98 Euro | 46,79 Euro | 51,16 Euro |

| Wirtschaftsingenieur | 27 | 2.000 Euro | 55,53 Euro | 60,56 Euro | 66,40 Euro |

| Assistenzarzt | 27 | 2.000 Euro | 73,50 Euro | 80,10 Euro | 87,92 Euro |

| Softwareentwickler | 30 | 2.000 Euro | 58,37 Euro | 63,72 Euro | 69,89 Euro |

Es ist wichtig, diese Beiträge nicht als einziges Entscheidungskriterium für oder gegen einen BU-Tarif zu nutzen. Betrachten Sie sie vielmehr als erste Indikatoren und vor allem nicht ohne Kontext und Vergleich zu anderen ähnlichen Angeboten.

Unsere Vorgehensweise in der Beratung ist individuell auf unseren Kunden abgestimmt: Wir blicken zunächst auf dessen Bedarf und die “Knackpunkte”, also wo persönliche Risiken liegen können und welche Versicherer hier in Frage kommen. Hier entscheidet sich auch, ob es klug ist, auf eine Sonderaktion zurückzugreifen, oder ob dies im spezifischen Fall nicht möglich oder ratsam ist. Unserer Erfahrung nach ist es immer besser, seinen Horizont für verschiedene, ausgewählte Versicherer zu öffnen, aus denen dann das beste Angebot gewählt werden kann, als sich zu sehr auf eine scheinbare Lösung zu fixieren, nur weil gerade eine Aktion läuft.

Fazit: Das kann die Junge-Leute-BU Aktion der Hannoverschen

Die “Junge Leute Aktion” der Hannoverschen Berufsunfähigkeitsversicherung richtet sich nun an alle jungen Erwachsenen bis 35 Jahre und nicht mehr nur an Akademiker. Diese Erweiterung der Zielgruppe ist ein großer Vorteil, da sie vielen jungen Menschen die Möglichkeit bietet, von einer soliden BU-Versicherung zu profitieren.

Die Gesundheitsfragen sind detaillierter als bei der Vorgängeraktion, jedoch immer noch kürzer und klarer als in regulären Anträgen. Dies erleichtert den Antragsprozess und reduziert das Risiko, die vorvertragliche Anzeigepflicht zu verletzen. Die Aktion bietet flexible Tarife ohne versteckte Fallstricke und die Beiträge sind identisch mit denen eines normalen Antrags.

Ein großer Nachteil besteht darin, dass keine “Ja”-Antworten bei den Gesundheitsfragen erlaubt sind, was den Spielraum für anonyme Risikovoranfragen einschränkt.

Insgesamt aber überzeugt die Aktion durch ihr Preis-Leistungs-Verhältnis und die umfassende Absicherung.

Für eine optimale und individuelle Beratung stehen wir Ihnen jederzeit zur Verfügung und unterstützen Sie bei der Auswahl der besten Berufsunfähigkeitsversicherung. Gerne stehe ich Ihnen für weitere Informationen und eine Antragstellung zur Verfügung. Ich freue mich auf Ihre Kontaktaufnahme:

Nachfolgend: Weitere BU Aktionen auf meinem Blog

- Ab 6 Jahren: Berufsunfähigkeitsversicherung der LV 1871 für Kinder

- Verkürzte Gesundheitsfragen: Das kann die “Junge Leute Aktion” der Hannoverschen bis 35 Jahre

- Berufsunfähigkeitsversicherung der HDI: Sonderaktion für Ärzte mit vereinfachten Gesundheitsfragen

- Neue Akademiker BU der Hannoverschen: Vereinfachte Gesundheitsprüfung

- BU-Aktion 2023 bei Standard Life – vereinfachte Gesundheitsfragen Studenten