Eine Hausratversicherung ist bereits auf dem Markt, eine Fahrradversicherung auch – nun soll in Kürze eine private Haftpflicht folgen: Gute zweieinhalb Jahre nach seiner Gründung will der digitale Versicherer Coya ein weiteres, traditionell geprägtes Versicherungs-Terrain besetzen. Das Geschäftsmodell des Berliner InsurTechs gründet auf flexiblen Verträgen mit kurzer Kündigungsfrist und einer komplett digitalen Abwicklung ohne Papier und Vertreter. Ziel ist ein individualisierter Versicherungsschutz, der im Alltag als verlässliche Konstante wahrgenommen wird.

Lesen Sie auch: Für und Wider eine E-Bike Diebstahlversicherung

Digital, effektiv und mit hoher Transparenz

Die Digitalisierung ist an der Versicherungsbranche bislang weitgehend spurlos vorbeigegangen, die Vertragspapiere sind kompliziert und unverständlich, die AGBs selten unter 20 Seiten lang und der Schadensservice ist keiner – so ungefähr lautete das Resümee der Coya-Gründer Andrew Shaw und Sebastián Villarroel nach einem persönlichen Versicherungsfall und dessen sehr ineffektiver Abwicklung. Die beiden entwickelten (in Kooperation mit Dr. Peter Hagen und Thomas Münkel) mit Coya ein Gegenmodell: Einen Versicherer für digital-affine Menschen, der die Effizienz moderner Technologie in jeder Phase der Wertschöpfungskette nutzt und transparente Produkte zu niedrigen Kosten anbieten kann, weil er ohne den aufgeblähten Verwaltungsapparat auskommt.

Finanziell gut gepolstert und Bafin-lizensiert

Die Idee zündete – auch bei Investoren und Wagniskapitalgebern. Nach einem Start-Investment von zehn Millionen US-Dollar durch global agierende Investoren, konnte das Berliner InsurTech nur kurze Zeit später, im Juni letzten Jahres, weitere 30 Millionen US-Dollar als Finanzierungsspritze bilanzieren. Zu den Unterstützern gehörten unter anderen der Valar Ventures-Fonds des deutschstämmigen Milliardärs Peter Thiel und der Internet-Investor e.ventures. Coya zählt mit diesem Finanzpolster zu den am besten ausgerüsteten Start-ups in Deutschland. Nach Erhalt der offiziellen BaFin-Lizenz war der Weg für den Markteintritt geebnet. Das Placet der Bundesanstalt für Finanzdienstleistungen (BaFin) ist unerlässlich, um in Deutschland Versicherungsgeschäfte betreiben zu können.

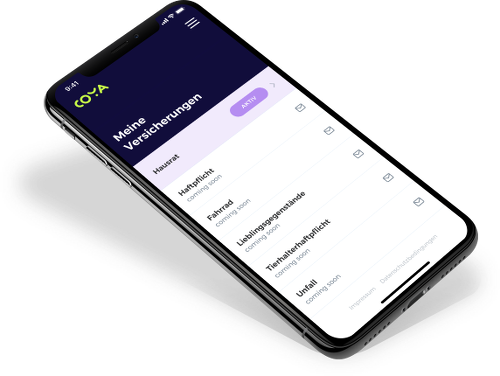

Hausratversicherung ohne Papier und Versicherungsvertreter

Der Abschluss einer Hausratversicherung erfordert bei Coya die Eingabe der persönlichen Daten, die Auswahl des Schutzumfangs und die Akzeptanz des erhaltenen Angebots – das gesamte Procedere kann bequem vom Computer oder Tablett aus gemanagt werden. Und: Jeder Vertrag ist täglich kündbar. Nach eigenen Angaben ist eine Hausratversicherung bei Coya schon für 1,79 Euro pro Monat erhältlich. Das real existierende Modell entspricht insofern ziemlich genau der “Vision”, mit der das InsurTech vor zwei Jahren angetreten ist: Eine transparente, schnelle und komplett digitale Versicherung anzubieten, die insbesondere für jüngere Menschen attraktiv ist.

Digitale Technologie in Nutzen umsetzen

Die Berliner beschäftigen aktuell 60 Mitarbeiter, die aus 20 Ländern stammen. Nicht als Verwaltungsangestellte, sondern bevorzugt als Digital- und Tech-Experten, die an der weiteren Umsetzung von Technologie in greifbaren Nutzen, an der marktreifen Einführung weiterer digitaler Versicherungsprodukte arbeiten. Coya will nach eigenem Bekunden, führende digitale Versicherung in ganz Europa werden. Die strategische Perspektive sieht allerdings ein organisches Wachstum vor, also eine step-by-step-Entwicklung, in der sehr sorgfältig auf die Perfektion eines jeden Bausteins geachtet wird – bevor ein neuer daraufgesetzt wird.

- Coya Broschüre “häufig gestellte Fragen”

Micro-Policen: Versicherung auf Zeit

Was allerdings nicht bedeutet, dass Coya nicht konsequent querdenkt. So arbeiten die Berliner derzeit an Konzepten, die es erlauben, einzelne Gegenstände nur für bestimmte Fristen oder Tage zu versichern: Micro-Policen für die Skier, die nur im Winter benutzt werden oder für das Surfbrett, das nur im Sommer rausgeholt wird. Derartige Angebote könnten schnell und effektiv per Smartphone übermittelt und eben so unkompliziert abgeschlossen werden. Für den weiteren Vertrieb der Coya-Produkte kommen nach eigenen Angaben Kooperationspartner aus der E-Commerce- und Reise-Branche in Frage. Eine Zusammenarbeit mit Maklern steht hingegen niemals zur Diskussion.

Digitaler Alltagsbegleiter

Thomas Münkel, zuvor versierter Versicherungs-Manager bei Allianz und Aachener und Münchener sowie bei der Wiener Uniqa-Group, jetzt Coya-Vorstandsvorsitzender, hat das grundlegende Problem der traditionellen Versicherungsbranche dahingehend beschrieben, dass sie im Bewusstsein ihrer Kunden grundsätzlich “lästig” sei – nötig, aber nicht angenehm. Coya wolle genau das Gegenteil erreichen: Die Möglichkeiten der Digitalisierung nutzen, um Kunden individuell in alltägliche Situation zu begleiten – nicht nur im Notfall.

2 Antworten

Spanagel.Habe vorige woche bei ihnen hausratversicherung abgeschlossen mittwoch.es kam bis heute keine bestatigung.

Guten Tag, Sie haben die Versicherung aber nicht über meinen Vergleichsrechner abgeschlossen. Daher kann ich Ihnen dazu keine Antwort geben, tut mir leid. Mit freundlichen Grüßen Marco Mahling