Die Dienstunfähigkeitsversicherung im Überblick

Was ist eine Dienstunfähigkeitsversicherung?

Die Dienstunfähigkeitsversicherung – oft kurz als DU Versicherung bezeichnet – ist eine spezielle Form der Absicherung für Beamte. Sie springt dann ein, wenn ein Beamter aufgrund gesundheitlicher Einschränkungen seinen Dienst dauerhaft nicht mehr ausüben kann, also nicht mehr dienstfähig ist, und vom Dienstherrn für dienstunfähig erklärt wird.

Im Gegensatz zu Angestellten haben Beamte keinen Anspruch auf eine klassische Berufsunfähigkeitsrente über die gesetzliche Rentenversicherung. Zwar erhalten Beamte in bestimmten Fällen ein Ruhegehalt, doch gerade in den ersten Dienstjahren oder auf dem Weg zur Verbeamtung auf Lebenszeit kann die Versorgungslücke enorm sein. Hier setzt die Dienstunfähigkeitsversicherung an und schließt genau diese finanzielle Lücke.

Der DU Versicherer zahlt eine monatliche Rente, sobald eine Dienstunfähigkeit vorliegt – meist in dem Moment, in dem der Dienstherr die Person offiziell als dienstunfähig einstuft. Voraussetzung ist in der Regel, dass eine sogenannte echte Dienstunfähigkeitsklausel im Vertrag enthalten ist. Mehr dazu gleich.

Die DU-Klausel

Die sogenannte Dienstunfähigkeitsklausel ist das zentrale Element in einer Berufsunfähigkeitsversicherung für Beamte – und ein entscheidender Punkt, wenn es darum geht, im Ernstfall tatsächlich abgesichert zu sein. Diese Klausel regelt die Frage, ob und unter welchen Voraussetzungen der Versicherer leistet, wenn ein Beamter dienstunfähig wird.

Hierbei wird zwischen verschiedenen Arten von Klauseln differenziert: Diese unterscheiden sich aber nicht dem ihrem Inhalt, Schutz und über das Risiko, das sie absichern – das wiederum hängt stark von der Ausgestaltung der Versicherungsgesellschaft ab – sondern darüber, wie der Weg hin zur Feststellung der Dienstfähigkeit bzw. Unfähigkeit aussieht.

Eine echte DU-Klausel erkennt die dienstliche Feststellung der Dienstunfähigkeit durch den Dienstherrn als Leistungsgrundlage an. Das bedeutet: Wenn der Dienstherr offiziell bestätigt, dass ein Beamter aus gesundheitlichen Gründen dauerhaft dienstunfähig ist und ihn deshalb in den Ruhestand versetzt, zahlt die Versicherung die vereinbarte Rente– ohne weitere medizinische Nachweise oder Gutachten. Dies erleichtert den Leistungsfall erheblich, da keine zusätzliche Beweispflicht gegenüber dem Versicherer entsteht.

Dabei lässt sich wiederum zwischen zwei Formen unterscheiden: der allgemeinen und der speziellen Dienstunfähigkeitsklausel.

Die allgemeine DU-Klausel bezieht sich auf alle Beamten und greift, sobald eine allgemeine Dienstunfähigkeit durch den Dienstherrn festgestellt wird – beispielsweise bei Verwaltungsbeamten oder Lehrkräften.

Die spezielle DU-Klausel ist insbesondere für Beamte in besonderen Laufbahnen – etwa bei Polizei, Feuerwehr oder Justizvollzug oder für Soldaten – relevant. Sie berücksichtigt die besonderen Anforderungen und gesundheitlichen Belastungen dieser Berufe und stellt sicher, dass auch bei einer spezifischen (z. B. polizeiärztlich festgestellten) Dienstunfähigkeit die Leistungspflicht der Versicherung greift.

Im Gegensatz dazu gibt es auch sogenannte unechte oder eingeschränkte DU-Klauseln, die zwar auf die Dienstunfähigkeit Bezug nehmen, aber dennoch eine eigene Prüfung durch die Versicherungen vorsehen. In einem solchen Fall müsste Versicherte zusätzlich belegen, dass sie berufsunfähig im Sinne der Versicherungsbedingungen ist – was in der Praxis zu Verzögerungen oder sogar Ablehnungen führen kann.

Die Debeka bietet ihren versicherten Beamten übrigens eine echte Dienstunfähigkeitsklausel, die sowohl allgemeine als auch spezielle Fälle abdeckt. Damit erfüllt sie eine der wichtigsten Anforderungen für eine verlässliche und wirksame Dienstunfähigkeitsabsicherung im öffentlichen Dienst. Ob sie dennoch der ideale DU Anbieter ist, erfahren Sie weiter untern.

Was ist eine Berufsunfähigkeits-Versicherung?

Die Berufsunfähigkeitsversicherung (kurz BU Versicherung) hängt eng mit der Dienstunfähigkeitsabsicherung zusammen. Sie ist eine private Absicherung für alle Erwerbstätigen und schützt vor den finanziellen Folgen, wenn man die zuletzt ausgeübte Arbeit – sei es aufgrund von Krankheit, Unfall oder psychischen Belastungen – nicht mehr oder nur noch stark eingeschränkt ausüben kann.

Die BU Versicherung zahlt im Leistungsfall eine vertraglich vereinbarte monatliche Rente und ermöglicht es den Versicherten, ihren Lebensunterhalt auch ohne das weggefallene Arbeitseinkommen zu bestreiten.

Die BU gehört zu den wichtigsten Versicherungen – für jeden. Daher ist es nicht verwunderlich, dass es einige BU Anbieter in Deutschland gibt und Interessierte vor der Frage stehen, welche Berufsunfähigkeitsversicherung nun die beste ist und welchen Bewertungen sie trauen können. Eine pauschale Antwort wäre hier selbstverständlich unseriös, da – neben der Qualität der Leistung und Gestaltung der Versicherungsbedingungen – vor allem Ihr Bedarf und Ihre individuellen Ansprüche im Mittelpunkt stehen.

Als freie Versicherungsmakler und -Berater helfen wir Ihnen, den optimalen Schutz zu erhalten. Sie profitieren von unseren langjährigen Erfahrungen und brancheninternen Informationen. Uns liegt Transparenz und fachliche Kompetenz auf höchstem Niveau gleichermaßen am Herzen. Kommen Sie gern jederzeit für ein unverbindliches Kennlerngespräch auf uns zu – ob telefonisch, per E-Mail oder über unser Kontaktformular.

Worin liegt der Unterschied zwischen einer Berufsunfähigkeitsversicherung und einer Dienstunfähigkeitsversicherung?

Auf den ersten Blick ähneln sich Berufsunfähigkeits- und Dienstunfähigkeitsversicherung, denn beide dienen der Einkommenssicherung bei gesundheitlich bedingtem Ausscheiden aus dem Berufsleben. Doch der Unterschied liegt in den Voraussetzungen und der Zielgruppe:

- Berufsunfähigkeitsversicherung: Gilt für alle Berufsgruppen. Die Leistung wird gezahlt, wenn die berufliche Tätigkeit zu mindestens 50 % nicht mehr ausgeübt werden kann. Die Einschätzung erfolgt in der Regel durch ärztliche Gutachten.

- Dienstunfähigkeitsversicherung: Gilt speziell für Beamte. Je nachdem, ob es sich um eine echte oder unechte Dienstunfähigkeitsklausel handelt, zahlt der Beamtenversicherer die Leistung, wenn der Dienstherr die Dienstunfähigkeit feststellt.

Wichtig: Nicht jede BU-Versicherung enthält automatisch eine DU-Klausel. Nur mit einer echten Dienstunfähigkeitsklausel wird ein Beamter allein bei offizieller Feststellung durch den Dienstherrn abgesichert, ohne zusätzliche Beweispflicht. Hier gilt also: Um den Versicherungsschutz zu verstehen, zwingend die Versicherungsbedingungen aufmerksam und genau lesen.

Für wen ist die Dienstunfähigkeitsversicherung geeignet?

Die Dienstunfähigkeitsversicherung richtet sich in erster Linie an:

- Beamte auf Widerruf, etwa Lehramtsanwärter oder Polizeianwärter

- Beamte auf Probe, also Personen, die bereits im Staatsdienst tätig sind, aber noch keine Lebenszeitverbeamtung haben

- Beamte auf Lebenszeit, um das Ruhegehalt im Fall der Dienstunfähigkeit aufzustocken

- Anwärter auf eine Beamtenlaufbahn, etwa Studierende im Lehramtsreferendariat

Gerade in den ersten Dienstjahren besteht ein besonders hohes Risiko einer finanziellen Versorgungslücke, da bei Dienstunfähigkeit entweder keine oder nur sehr geringe Ruhegehaltszahlungen erfolgen. In dieser Phase kann eine DU-Versicherung existenzsichernd sein.

Auch für Beamte auf Lebenszeit ist die Versicherung sinnvoll, wenn das zu erwartende Ruhegehalt nicht ausreicht, um den gewohnten Lebensstandard zu halten – beispielsweise bei hohen laufenden Kosten oder familiären Verpflichtungen.

Dienstunfähigkeit: Wann ist man dienstunfähig?

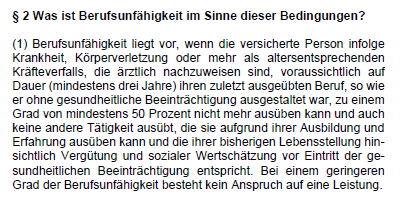

Die Begriffe Dienstunfähigkeit und Berufsunfähigkeit werden häufig synonym verwendet, unterscheiden sich jedoch hinsichtlich ihres Inhalts.

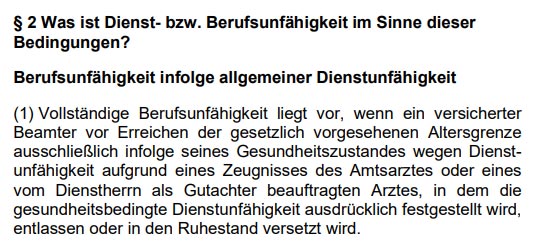

Dienstunfähigkeit liegt vor, wenn ein Beamter aus gesundheitlichen Gründen dauerhaft nicht mehr in der Lage ist, seine Dienstpflichten zu erfüllen. Die Entscheidung trifft der Dienstherr – häufig auf Basis eines amtsärztlichen Gutachtens. Der Beamte tritt dann in den Ruhestand ein. Die Beurteilung liegt nicht beim Beamten selbst, sondern erfolgt einseitig durch den Dienstherrn.

Berufsunfähigkeit hingegen besteht dann, wenn jemand seinen bisherigen Beruf zu mindestens 50 Prozent nicht mehr ausüben kann. Hier steht der ausgeübte Beruf im Vordergrund, kein konkreter Dienststatus. Die Einschätzung wird meist von der Versicherung selbst geprüft und nicht von einer staatlichen Institution festgestellt.

Hiervon abzugrenzen ist wiederum die Erwerbsunfähigkeit.

Erwerbsunfähigkeit liegt vor, wenn eine Person aus gesundheitlichen Gründen nicht mehr in der Lage ist, irgendeine Tätigkeit auf dem allgemeinen Arbeitsmarkt für mindestens drei Stunden täglich auszuüben – unabhängig von Qualifikation, Ausbildung oder dem zuletzt ausgeübten Beruf.

Es handelt sich dabei um die strengste Form der Arbeitskraftabsicherung, da wirklich jede Art von Erwerbstätigkeit ausgeschlossen sein muss. Diese Definition wird unter anderem bei der gesetzlichen Erwerbsminderungsrente sowie Erwerbsunfähigkeitsversicherungen angewandt.

Für Beamte sind die erklärten Unterschiede entscheidend: Ohne eine DU-Klausel in der Berufsunfähigkeitsversicherung müssten sie selbst nachweisen, dass sie berufsunfähig im Sinne der Versicherung sind – obwohl der Dienstherr sie bereits als dienstunfähig eingestuft hat. Deshalb ist eine DU-Versicherung mit echter Dienstunfähigkeitsklausel für Beamte besonders wichtig.

Exkurs: Dienstunfähigkeit: Gesetzliche Grundlage

Die gesetzliche Grundlage für die Feststellung der Dienstunfähigkeit bei Beamten findet sich in §§ 44 ff. Bundesbeamtengesetzes (BBG). Dort ist geregelt, dass ein Beamter als dienstunfähig gilt, wenn er aus gesundheitlichen Gründen dauerhaft nicht mehr in der Lage ist, seine Dienstpflichten zu erfüllen. Voraussetzung ist, dass keine Aussicht besteht, innerhalb der Dauer eines Jahres wieder vollständig dienstfähig zu werden oder den Betroffenen anderweitig “verwenden” zu können. Die Entscheidung trifft der Dienstherr auf Basis eines amtsärztlichen Gutachtens. Wird die Dienstunfähigkeit festgestellt, kann der Beamte in den vorzeitigen Ruhestand versetzt werden. Diese Normen bilden somit die rechtliche Grundlage für die Versorgung im Falle der Dienstunfähigkeit – und sind zugleich Auslöser für Leistungen aus einer Dienstunfähigkeitsversicherung mit echter DU-Klausel.

Versorgungslücke: Wie sinnvoll ist eine Dienstunfähigkeitsversicherung?

Beamte haben im Fall einer Dienstunfähigkeit grundsätzlich Anspruch auf staatliche Versorgungsleistungen (den sog. Versorgungsanspruch) – allerdings nicht automatisch und oft nicht in ausreichender Höhe. Die Höhe des sogenannten Ruhegehalts richtet sich nach der Dienstzeit und dem letzten ruhegehaltfähigen Einkommen. Das bedeutet: Je kürzer die Dienstzeit, desto geringer fällt die Versorgung aus.

Besonders kritisch ist die Situation für Beamte auf Widerruf (z. B. Lehramts- oder Polizeianwärter) und Beamte auf Probe, da sie bei Dienstunfähigkeit in der Regel nicht in den Ruhestand versetzt, also auch keinen finanziellen Schutz genießen, sondern aus dem Beamtenverhältnis entlassen werden.

Aber auch Beamte auf Lebenszeit sind nicht vollständig abgesichert:

Der Ruhegehaltssatz für Beamte auf Lebenszeit beträgt nach 40 Dienstjahren maximal 71,75 % des letzten Gehalts. Da der Ruhegehaltssatz für jedes Dienstjahr um 1,79375 % steigt, würde ein Beamter nach 20 Dienstjahren einen Ruhegehaltssatz von etwa 35,875 % erreichen. Nach 25 Dienstjahren läge dieser Satz bei etwa 44,84 %. Die Konsequenz: Wird ein lebenszeitverbeamteter Beamter vorzeitig dienstunfähig und in den Ruhestand befördert, liegt die Versorgungshöhe häufig also nur zwischen 35 und 50 Prozent des letzten Bruttogehalts, je nach geleisteter Dienstzeit. Das ist häufig zu wenig.

Damit entsteht eine deutliche Versorgungslücke, die den bisherigen Lebensstandard gefährden kann – insbesondere bei laufenden finanziellen Verpflichtungen wie Miet- oder Kreditzahlungen. Eine private Dienstunfähigkeitsversicherung mit echter DU-Klausel ist deshalb für jeden Beamten unerlässlich, um im Ernstfall finanziell abgesichert zu bleiben.

Dienstunfähigkeitsversicherung der Debeka

Da nun geklärt ist, wobei es sich bei einer Dienstunfähigkeitsversicherung genau handelt, wollen wir im nächsten Schritt die der Debeka unter die Lupe nehmen.

Das ist die Debeka

Bevor wir zur Dienstunfähigkeitsversicherung kommen, stellen wir die Debeka als Versicherer zunächst kurz vor.

Die Debeka ist eine der größten Versicherungsgruppen in Deutschland und bietet ein breites Spektrum an Versicherungs- und Finanzdienstleistungen für Privatkunden an. Gegründet im Jahr 1905 als Krankenunterstützungskasse für Beamte, hat sich das Unternehmen zu einem Allspartenversicherer entwickelt, der heute unter anderem Kranken-, Lebens-, Unfall-, Sach- und Bausparprodukte anbietet. . Mit über sieben Millionen Mitgliedern und Versicherten sowie einer starken Präsenz im Bereich der privaten Krankenversicherung zählt die Debeka zu den etablierten Anbietern auf dem deutschen Markt.

Der Abschluss von Versicherungsverträgen ist bei der Debeka ausschließlich über die eigenen Außendienstmitarbeiter oder direkt über das Unternehmen möglich. Freie Versicherungsmakler oder Vergleichsportale können keine Tarife der Debeka vermitteln, da sie nicht mit externen Vertriebspartnern zusammenarbeitet. Dadurch verfolgt die Debeka einen bewusst exklusiven Beratungsansatz.

Allerdings gibt es auch Kritik an diesem Vorgehen und an bestimmten Tarifdetails. So wird unter anderem bemängelt, dass Kunden bei der Debeka keine neutrale Vergleichsmöglichkeit mit anderen Anbietern erhalten, da die Beratung ausschließlich auf die eigenen Produkte beschränkt ist. Auch inhaltlich üben wir Kritik, da die Bedingungen der Berufsunfähigkeitsversicherung nicht in allen Punkten marktführend sind – wie etwa bei der Regelung zum Prognosezeitraum oder zur Nachversicherungsgarantie. In unabhängigen Marktvergleichen schneiden andere Anbieter in puncto Flexibilität und Leistungsumfang teilweise besser ab.

Für Interessenten ist es sinnvoll und ratsam sich immer unabhängig beraten zu lassen, um eine fundierte Entscheidungsgrundlage zu erhalten.

Neben dem fehlenden Vergleich ist ein weiteres Problem der Ausschließlichkeit der Debeka, dass eine anonyme Risikovoranfrage nicht möglich ist. Wir holen kurz aus: Die anonyme Risikovoranfrage ist ein wichtiges Instrument, insbesondere für die Absicherung Ihrer Arbeitskraft. Hierbei werden gesundheitsbezogene Angaben eines Interessenten ohne Nennung des Namens und ohne Weitergabe persönlicher Daten an ausgewählte Versicherer übermittelt, um vorab zu klären, unter welchen Bedingungen ein Versicherungsschutz möglich wäre und so auch die Frage zu beantwortet, ob der Antragsteller mit Ausschlüssen und/oder Zuschlägen rechnen muss oder im besten Fall normal versichert werden kann. Der große Vorteil: Die Angaben werden nicht im Hinweis- und Informationssystem (HIS), auf das jede Versicherungsgesellschaft Zugriff hat, gespeichert und haben keine negativen Folgen für künftige Anträge.

Da die Debeka jedoch ausschließlich über ihre eigenen Vertreter vertreibt und nicht mit unabhängigen Maklern zusammenarbeitet, bietet sie keine anonymen Risikovoranfragen an. Gesundheitsfragen müssen direkt im offiziellen Antrag beantwortet werden – mit vollem Namen und allen persönlichen Daten. Das birgt ein gewisses Risiko: Kommt es nach der Antragsstellung zu einem Rücktritt oder einer Ablehnung, wird dies in der Regel im internen System oder sogar im HIS vermerkt, was sich negativ auf künftige Anträge bei anderen Versicherern auswirken kann. Für Interessierte mit Vorerkrankungen oder Unsicherheiten bezüglich der Gesundheitsprüfung kann dies ein entscheidender Nachteil sein.

Kombination aus Berufs- und Dienstunfähigkeitsversicherung

Die Debeka bietet in ihrem ABBV-B Tarif eine Berufs- und Erwerbsunfähigkeitsversicherung mit einer integrierten echten Dienstunfähigkeitsklausel. Diese Klausel stellt sicher, dass Beamte auch dann Leistungen erhalten, wenn sie vom Dienstherrn wegen gesundheitlicher Gründe in den Ruhestand versetzt werden – ohne dass eine zusätzliche Prüfung durch die Versicherung erforderlich ist.

Zur Erinnerung: Die „echte DU-Klausel“ erkennt die Feststellung der Dienstunfähigkeit durch den Dienstherrn als ausreichend für den Leistungsfall an. Damit entfällt die sonst übliche Pflicht, eine eigene Berufsunfähigkeit gegenüber der Versicherung nachzuweisen. Das ist für Beamte ein wesentliches Qualitätsmerkmal, da es den Zugang zur Leistung im Ernstfall deutlich erleichtert. In diesem Punkt: Daumen hoch!

Bei der Debeka muss die Dienstunfähigkeit durch einen Amtsarzt oder einen vom Dienstherrn als Gutachter beauftragten Arzt festgestellt werden.

Leistungen der Debeka Dienstunfähigkeitsversicherung

So sieht die Dienstunfähigkeitsklausel der Debeka aus:

Wie bereits erwähnt handelt es sich um eine echte Dienstunfähigkeitsklausel, was wir natürlich begrüßen!

Solange Sie im Beamtenverhältnis stehen, genießen sie die grundsoliden Debeka Dienstunfähigkeitsversicherung. Verlassen Sie den Beamtenstatus, müssen sie die Dienstunfähigkeitsversicherung der Debeka nicht kündigen, da – wie bereits festgestellt – hinter jeder DU eine BU steht. Daher ist es auch so wichtig, dass die Berufsunfähigkeitsversicherung gut ist, bevor sich mit der Dienstunfähigkeitsversicherung auseinandergesetzt werden kann.

Wichtig also für Beamte: Wer eine Dienstunfähigkeitsversicherung bei der Debeka abgeschlossen hat, hat mit dem Beamtentarif, dem sog. Tarif ABBV B, lediglich die Leistungen aus dem schwächeren BU Tarif, der nun durch eine Dienstunfähigkeitsklausel erweitert wurde.

Das bedeutet im Umkehrschluss, dass, wenn Sie das Beamtenverhältnis verlassen und bspw. zurück in die freie Wirtschaft wechseln, einen leider nur eher unzureichenden BU Tarif haben. Zur Berufsunfähigkeits Versicherung der Debeka kommen wir aber später noch einmal in Ruhe. Soviel vorab: Als BU Versicherer dient die Debeka leider nicht allzu viel.

Wann leistet die Debeka BU mit Schutz für Beamte

Die Debeka Dienstunfähigkeitsversicherung zahlt die vereinbarte monatliche Rente bei:

- Dienstunfähigkeit: Wenn ein Beamter aufgrund gesundheitlicher Einschränkungen vom Dienstherrn als dienstunfähig eingestuft und in den Ruhestand versetzt wird.

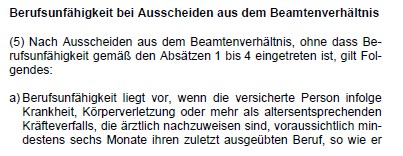

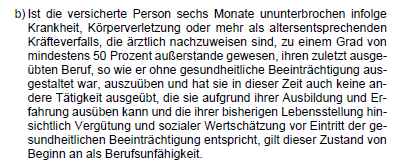

- Berufsunfähigkeit: Wenn ein Versicherter nicht mehr in der Lage ist, seinen zuletzt ausgeübten Beruf zu mindestens 50 Prozent auszuüben – für mindestens sechs Monate.

- Erwerbsunfähigkeit: Wenn der Versicherte keiner Tätigkeit auf dem allgemeinen Arbeitsmarkt mehr nachgehen kann (weniger als drei Stunden täglich).

Dabei kann die Dienstunfähigkeitsrente individuell vereinbart werden, idealerweise in Abstimmung mit dem voraussichtlichen Versorgungsbedarf bzw. der zu erwartenden Versorgungslücke.

Geltung der speziellen DU-Klausel

Ein Pluspunkt der Debeka ist, dass sie neben der allgemeinen auch eine spezielle Dienstunfähigkeitsklausel integriert. Diese gilt insbesondere für Beamte mit besonderen körperlichen Anforderungen, etwa in der Polizei, beim Justizvollzug oder der Feuerwehr. Wird der Beamte in einem solchen Beruf aufgrund dienstspezifischer Anforderungen als dienstunfähig eingestuft, wird auch hier ohne weitere Prüfung geleistet.

Nachversicherungsmöglichkeiten und Dynamik

Die Debeka ermöglicht im Rahmen bestimmter Ereignisse (z. B. Verbeamtung auf Lebenszeit, Heirat, Geburt eines Kindes) eine Nachversicherung ohne erneute Gesundheitsprüfung. Auch eine Beitragsdynamik kann vereinbart werden, sodass sich die Rente regelmäßig erhöht und inflationsbedingt angepasst wird.

Allerdings sind die Bedingungen zur Nachversicherung im Vergleich zu anderen Marktanbietern etwas strenger gefasst, und auch der Zeitraum, in dem bestimmte Optionen ohne neue Gesundheitsfragen möglich sind, ist begrenzt. Während andere BU Anbieter eine Dauer von 12 Monate gewähren, muss bei der Debeka innerhalb von drei Monaten nach dem Ereignis eine Erhöhung der BU Rente beantragt werden.

Leider sind die Erhöhungen selbst auch ziemlich konservativ:

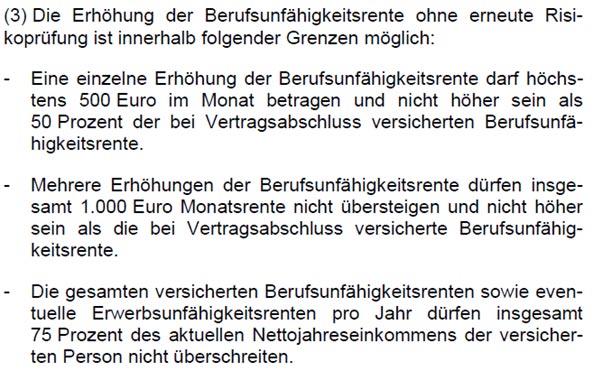

Wir fassen zusammen: Pro Ereignis können maximal um 50 Prozent der beim Abschluss vereinbarten Rente erhöht werden, dabei allerdings höchsten 500 Euro. Insgesamt kann maximal um 1.000 Euro erhöht werden. Außerdem ist die Erhöhung der Rente auf 75 Prozent des Nettoeinkommens begrenzt.

Weitere Leistungen und Besonderheiten

Neben der grundlegenden Absicherung bei Dienst- und Berufsunfähigkeit bietet die Dienstunfähigkeitsversicherung der Debeka einige zusätzliche Leistungsmerkmale, die für viele Beamte relevant sein können.

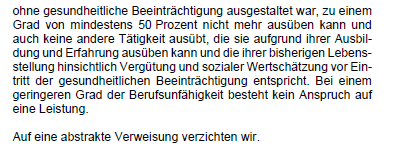

So verzichtet die Debeka im Leistungsfall auf die sogenannte abstrakte Verweisung. Das bedeutet: Sollte eine Berufsunfähigkeit festgestellt werden, kann die versicherte Person nicht auf einen anderen Beruf verwiesen werden, den sie theoretisch noch ausüben könnte – selbst wenn dieser der bisherigen Tätigkeit hinsichtlich Qualifikation oder Einkommen vergleichbar wäre. Dieser Verzicht erhöht die Planungssicherheit und schützt vor unerwarteten Leistungslücken.

Ein weiterer Pluspunkt ist die Beitragsbefreiung im Leistungsfall. Sobald die Dienst- oder Berufsunfähigkeitsrente gezahlt wird, entfallen automatisch die weiteren Versicherungsbeiträge – die Absicherung bleibt jedoch bestehen. Das entlastet die finanzielle Situation im Ernstfall spürbar.

Zudem beteiligt die Debeka ihre Kunden an den erwirtschafteten Überschüssen. Diese können wahlweise zur Senkung der Beiträge oder zur Erhöhung der Versicherungsleistung verwendet werden.

Wie eben ausgeführt ist auch eine Nachversicherungsgarantie Bestandteil des Vertrags. In bestimmten Lebenssituationen – etwa bei einer Heirat, der Geburt eines Kindes oder dem Wechsel vom Beamtenstatus auf Widerruf in ein Verhältnis auf Lebenszeit – besteht die Möglichkeit, die versicherte Rentenhöhe ohne erneute Gesundheitsprüfung zu erhöhen. Hier sollte jedoch beachtet werden, dass die Nachversicherung bei der Debeka an feste Fristen und Bedingungen geknüpft ist, was wir im Vergleich zu einigen anderen Versicherern als restriktiver einstufen.

Kritik und Einordnung

Nachdem wir uns einen Überblick über den Leistungsumfang der Debeka Dienstunfähigkeitsversicherung verschafft haben, wollen wir unsere Einschätzung transparent teilen.

Fehlende Flexibilität, keine mordernen Vertragsbedingungen

So solide und durchdacht viele Leistungen der Debeka auch sind, aus unabhängiger Sicht gibt es dennoch einige Punkte, die kritisch betrachtet werden sollten – insbesondere im Vergleich zu modernen Berufsunfähigkeits- und Dienstunfähigkeitstarifen anderer Anbieter. Einer der Hauptkritikpunkte betrifft die begrenzte Flexibilität der Vertragsbedingungen. So orientieren sich Nachversicherungsoptionen oder Fristen für bestimmte Anpassungen (manchmal, aber auch nicht immer) am Marktstandard, lassen aber teilweise jene Gestaltungsfreiheit vermissen, die neuere Tarife heute bieten. Eine erweiterte Nachversicherungsgarantie, die auch bei einem Wechsel aus dem Beamtenverhältnis in die Privatwirtschaft greift, fehlt bei der Debeka beispielsweise komplett.

Begrenzte Dynamik und fehlender Inflationsschutz

Auch bei Detailregelungen wie dem Prognosezeitraum – also dem Zeitraum, für den eine voraussichtliche Berufsunfähigkeit prognostiziert werden muss – bleibt die Debeka mit sechs Monaten zwar im marktüblichen Rahmen, bietet aber keinen erweiterten Kundenvorteil gegenüber Versicherern, die bereits bei einer dreimonatigen Prognose leisten.

Hinzu kommen Schwächen im Bedingungswerk: Die Beitragsdynamik endet bereits mit 50 Jahren und ist nur mit 2 Prozent jährlich wählbar – das ist gerade mit Blick auf die Inflation ein klarer Nachteil. Eine Leistungsdynamik im Leistungsfall (also eine garantierte Rentensteigerung) ist nicht vorgesehen, was den Werterhalt der Rente bei langfristigen Leistungsbezügen erschwert. Zudem kann die Beitragsdynamik bei zweimaligem Widerspruch komplett entfallen.

Einschränkung bei Tarifwechsel

Folgt für einen Versicherten später der Eintritt in die freie Wirtschaft und somit der Verlust des Beamtenstatus, bleibt ihm lediglich eine eingeschränkte BU-Versicherung mit ungünstigen Bedingungen, wie einem Prognosezeitraum von 36 Monaten. Dabei ist ein ausreichender BU Schutz elementar.

Leistungsquote

Ein weiterer Punkt betrifft die Leistungsquote: Laut Daten von MORGEN & MORGEN lag die Leistungsquote der Debeka im Bereich der Dienstunfähigkeitsversicherung bei 79,53 Prozent (Stand: September 2020). Das bedeutet, dass rund 80 Prozent der Leistungsanträge bewilligt wurden. Im Marktvergleich ist dieser Wert ausbaufähig. Andere Anbieter, wie z. B. die DBV, erreichen hier deutlich höhere Quoten (z. B. 84,38 Prozent).

Befristete Anerkenntnisse und Beweislast

Weitere Kritikpunkte betreffen die Leistungsabwicklung: So behält sich die Debeka das Recht vor, eine anerkannte Dienstunfähigkeit lediglich befristet (z. B. auf 18 Monate) anzuerkennen. Danach müsste ein neuer Antrag gestellt und die Berufsunfähigkeit erneut bewiesen werden. Dies verlagert die Beweislast auf die versicherte Person und kann in Streitfällen nachteilig sein.

Anforderungen an medizinische Eingriffe

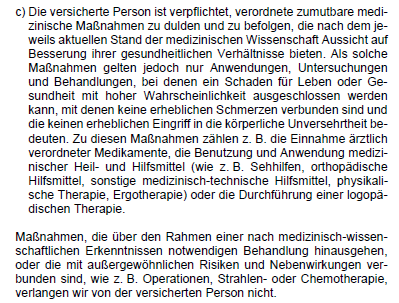

Auch im Hinblick auf medizinische Eingriffe verlangt die Debeka etwas mehr als viele Mitbewerber: Versicherte müssen sich auch dann behandeln lassen, wenn der Eingriff mit stärkeren Schmerzen verbunden ist oder ein Risiko für Gesundheit und Leben besteht, solange dieser Schaden “mit hoher Wahrscheinlichkeit” ausgeschlossen werden kann. Hier setzen andere Versicherer sanftere Bedingungen.

Besondere Nachteile für Beamte auf Probe und Widerruf

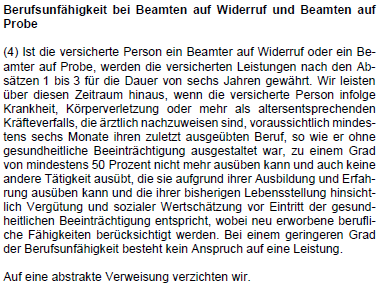

Kritisch ist die Regelung für Beamte auf Probe und Beamte auf Widerruf: Hier zahlt die Debeka nur dann länger als sechs Jahre, wenn die Dienstunfähigkeit auf mindestens drei Jahre prognostiziert wird. Damit verfehlt das Bedingungswerk hier wichtige Mindeststandards und bietet für diese Zielgruppe keine empfehlenswerte Absicherung.

Die Berufsunfähigkeitsversicherung der Debeka

Eine Dienstunfähigkeitsversicherung wie die der Debeka ist auch immer eng an ihre Berufsunfähigkeitsversicherung gekoppelt. Daher wollen wir nun auch auf den BU Tarif der Debeka eingehen.

Als BU Anbieter kennt der Versicherer zwei Tarife: Die Berufsunfähigkeitsversicherung (Tarif ABBV) und die Berufsunfähigkeitsversicherung mit erweiterten Leistungen (Tarif ABBV-T).

Tarif ABBV T und Tarif ABBV: Erklärung und Unterschiede

Bei den Tarifen ABBV (Allgemeine Bedingungen für die Berufsunfähigkeitsversicherung) und ABBV-T handelt es sich um zwei Varianten der Debeka Berufsunfähigkeitsversicherung, die sich vor allem im Umfang der garantierten Leistungen und der Flexibilität unterscheiden.

Der ABBV-T Tarif ist die umfangreichere und modernere Variante. Er enthält zusätzliche Leistungen und Optionen, die über den Grundschutz hinausgehen. Dazu zählen unter anderem bessere Nachversicherungsoptionen, eine flexiblere Gestaltung während der Laufzeit sowie eine Beitragsdynamik, die auch während des Leistungsbezugs weitergeführt werden kann. Auch die Bedingungen für Leistungsansprüche sind im ABBV-T etwas kundenfreundlicher formuliert.

Der klassische ABBV-Tarif hingegen bietet ebenfalls eine solide Absicherung, richtet sich aber eher an Personen, die einen grundsätzlichen Berufsunfähigkeitsschutz wünschen, ohne großen Bedarf an Sonderoptionen oder steuerlicher Förderung. Die Leistungen sind reduzierter und weniger flexibel anpassbar. Sie erfüllen durchaus den Kernauftrag einer BU-Versicherung, halten dem Vergleich zu marktführenden Versicherern aber nicht Stand.

Wichtige Leistungen beider Tarife

Unabhängig vom gewählten Tarif gilt: Die Debeka leistet bei Berufsunfähigkeit ab einem 50-prozentigen Verlust der Arbeitskraft, wenn die Beeinträchtigung voraussichtlich mindestens sechs Monate andauert. Die Höhe der monatlichen Rente kann individuell vereinbart werden. Beide Tarife enthalten eine Beitragsbefreiung im Leistungsfall, was bedeutet, dass bei Eintritt der Berufsunfähigkeit keine Beiträge mehr gezahlt werden müssen, die Versicherung aber weiterläuft.

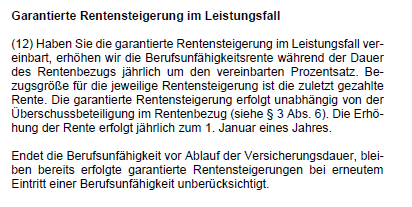

Auch ist eine garantierte Rentensteigerung im Leistungsfall nach Vereinbarung möglich:

Zusätzlich wird auf die sogenannte abstrakte Verweisung verzichtet.

Auch eine Nachversicherungsgarantie ist in der Debeka BU enthalten. Bei bestimmten Ereignissen kann die BU Rente ohne erneute Gesundheitsprüfung erhöht werden – allerdings sind die Möglichkeiten in ihrer Ausgestaltung teilweise weniger flexibel als bei marktführenden Spezialversicherern.

Ungünstige Regelungen bei Teilzeit, Pflegegrad und Gesundheit

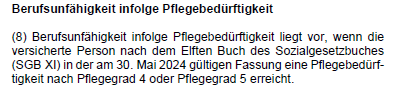

Regelungen zu Teilzeitbeschäftigung und Pflegebedürftigkeit sind im Bedingungswerk schwach formuliert: Bei Teilzeitarbeit erfolgt die Prüfung auf Basis der reduzierten Stundenzahl, was eine Anerkennung erschweren kann. Ein anerkannter Pflegegrad zählt erst ab Stufe 4 als Nachweis für Berufsunfähigkeit. Niedrigere Pflegegrade müssen gesondert durch Gutachten untermauert werden.

Hinzu kommen Einschränkungen bei meldepflichtigen Gesundheitsveränderungen: Bei Verbesserungen kann eine gestaffelte Rente entsprechend reduziert werden. Zudem werden vorsätzliche Delikte im Straßenverkehr vom Versicherungsschutz ausgenommen. Die Verjährungsfrist für Leistungsanträge liegt bei drei Jahren, was bei langwierigen Krankheitsverläufen kritisch sein kann.

Fazit: Unsere Gedanken zur Berufsunfähigkeitsversicherung der Debeka

Die Berufsunfähigkeitsversicherung der Debeka erfüllt viele der grundlegenden Anforderungen an einen leistungsstarken Tarif. Die Einbindung einer echten Dienstunfähigkeitsklausel für Beamte ist ein großer Vorteil, ebenso der Verzicht auf abstrakte Verweisung und die klare Leistungsdefinition.

Kritisch betrachten wir jedoch einige vertragliche Einschränkungen und fehlende Individualisierungsoptionen. So bietet die Debeka im Vergleich zu spezialisierten BU-Versicherern weniger Spielraum bei der Gestaltung der Nachversicherung, und auch innovative Tarifbausteine wie Leistung bei Krankschreibung oder Pflegebedürftigkeit sind nicht enthalten.

Zudem besteht weiterhin keine Möglichkeit zur anonymen Risikovoranfrage, da die Debeka ausschließlich über ihre eigenen Vertreter vertreibt. Interessenten mit Vorerkrankungen laufen dadurch Gefahr, bei einem abgelehnten Antrag einen Vermerk im HIS-System zu hinterlassen, der künftige Anträge bei anderen Gesellschaften erschwert.

Für Personen, die eine einfache, solide BU Lösung suchen, kann die Debeka dennoch eine passende Wahl sein. Wer hingegen besonderen Wert auf eine moderne, flexible und überdurchschnittlich leistungsstarke Absicherung legt, sollte zusätzlich auch Tarife anderer Anbieter im Rahmen eines unabhängigen Vergleichs prüfen. Wir finden, Sie sollten so wenig Kompromisse wie möglich eingehen, wenn es um Ihren BU Schutz geht. Daher beraten wir Sie umfangreich zu den verschiedenen Optionen am Versicherungsmarkt und finden das für Sie bestmöglichen Angebot und den optimalen Versicherungsschutz.