Kündigung Direktversicherung – ist das möglich und worauf muss ich achten?

Die Antwort erhalten Sie von mir, dem Versicherungsmakler aus München, mit über 1.000 positiven Kundenbewertungen:

Wenn man als Arbeitnehmer seinem Job nachgeht, kommt man eventuell in den Genuss einer Anfrage, ob nicht eine Direktversicherung gewünscht sei.

Alles läuft rund zu dem Zeitpunkt, man kann noch ein bisschen Steuern sparen und meint, man geht kaum eine Verpflichtung ein. Die Direktversicherung wird gerne als “eine von vielen” Versicherungen angesehen, also als etwas, das man jederzeit kündigen kann. Falsch!

Eine Direktversicherung kündigen stellt sich als eins der härtesten, um nicht zu sagen, als unmögliches Unterfangen dar, wenn man Jahre später, vielleicht nun als Selbständiger, meint, schnell an das bis dahin erwirtschaftete Geld heran kommen zu können.

Die Direktversicherung kann vor Rentenbeginn nicht gekündigt!

Was man weiland mit dem Blick auf eine ach so ferne Zukunft relativ locker abgeschlossen hat, erweist sich als harter Brocken, der erst mit dem Erreichen des Rentenalters (saure) Früchte trägt. Wer zuvor, und das betrifft nicht wenige, schnell an sein Geld heran kommen möchte, also die Direktversicherung kündigen will, hat ganz schlechte Karten.

Die Direktversicherung zu kündigen ist nicht möglich, sorry, aber dafür muss man erst zum Rentner werden. Klar, die Direktversicherung ist schließlich einmal vom Arbeitgeber auf den Arbeitnehmer abgeschlossen worden, weil ersterem sehr an dessen glorreicher Zukunft als Rentner lag. Die Direktversicherung kündigen? Pech gehabt, geht nicht!

(Anmerkung: Im Ausnahmefall lassen es die Gesellschaften zu, dass man sich den Teil auszahlen lassen kann, den man selbst als Arbeitnehmer eingezahlt hat. Aber auch das ist nicht die Regel und klappt im seltensten Fall!)

Die Direktversicherung kündigen – eher geht ein Kamel durch ein Nadelöhr

Wer einmal einer Veranstaltung zum Thema Direktversicherung in einem Betrieb beiwohnen durfte, wird wissen, dass das Thema Direktversicherung Kündigung kaum erwähnt wird. Wozu auch, denn bis vor Kurzem herrschte landläufig die Vorstellung, dass man seiner Firma, seinem Chef ein Leben lang treu bleiben werde, bis zur Rente Teil der großen Familie “die Firma” war.

Diese antiquierte Vorstellung löst sich zwar langsam auf, man hoppt Jobs, man strebt eine Selbständigkeit an – oder man wird arbeitslos. Aber eine Direktversicherung Kündigung zieht mit diesen neuen Zeiten keineswegs mit. Sie dient der betrieblichen Altersversorgung, Punkt, auch wenn dieser Betrieb vielleicht schon gar nicht mehr existiert.

Dennoch versuchen immer wieder mehr oder weniger klamme (Ex)Arbeitnehmer, vorzeitig an ihr gutes Geld zu kommen. Die Summen, die sich angesammelt haben, können sich oft sehen lassen, 40.000 Euro ist nicht übertrieben. Aber wie eine Fata Morgana schwebt diese Summe über dem nun Marmeladenbrote verzehrenden Abschließenden einer solchen Versicherung. “Wenn ich das Geld nur hätte…”, seufzt manch einer.

Das dicke Ende: Erträge aus der Direktversicherung sind krankenversicherungspflichtig

Wer genau beim Thema Direktversicherung Kündigung als Verantwortlicher zeichnet, also die Berater oder Makler von Versicherungen oder unwissende Firmenchefs, ist leider oft müßig festzustellen. Wer dumm da steht, ist der Arbeitnehmer, der ja über eine lange Zeit einen guten Teil seines Gehalts in die Versicherung abgeführt hat.

Das Thema kann da schon für schlaflose Nächte sorgen. Aber es kommt noch “besser”, denn, selbst wenn man das hehre Alter von 65 oder 67 Jahren erreichen sollte, wartet kein Schlaraffenland auf den Direktversicherten. Er muss nämlich auf die Summe, ob Rente oder Kapital, Steuern (die Höhe hängt vom persönlichen steuerpflichtigen Einkommen ab) und Sozialversicherungsbeiträge (ca. 17,8% für einen gesetzlich Krankenversicherten, weitere Infos zur Versteuerung finden Sie hier: Alles über die Direktversicherung) zahlen.

Gespartes Geld sieht eigentlich anders aus, es ist beim Thema Direktversicherung Kündigung fast so, als sei man dauerhaft Bezieher eines Gehalts. Ewig grüßt das Murmeltier.

Zu diesem Thema gibt es auch einen Beitrag von PlusMinus aus dem Januar 2014, dass die betriebliche Altersvorsorge ein Minusgeschäft für viele Rentner ist:

Auch das Portal Capital schreibt darüber im April 2018, dass es immer Ärger mit der Betriebsrente gibt:

Denken Sie bei Ihrer Altersvorsorge auch an Ihre Arbeitskraft

Jeder vierte Mann und jede fünfte Frau wird berufsunfähig in Deutschland und die Frage an Sie lautet dann: Können Sie sich Ihre Altersvorsorge noch leisten? Wie hoch die Absicherung bei Erwerbungsfähigkeit über die Rentenversicherung? Laden Sie sich meinen Leitfaden herunter, darin erfahren Sie alles:

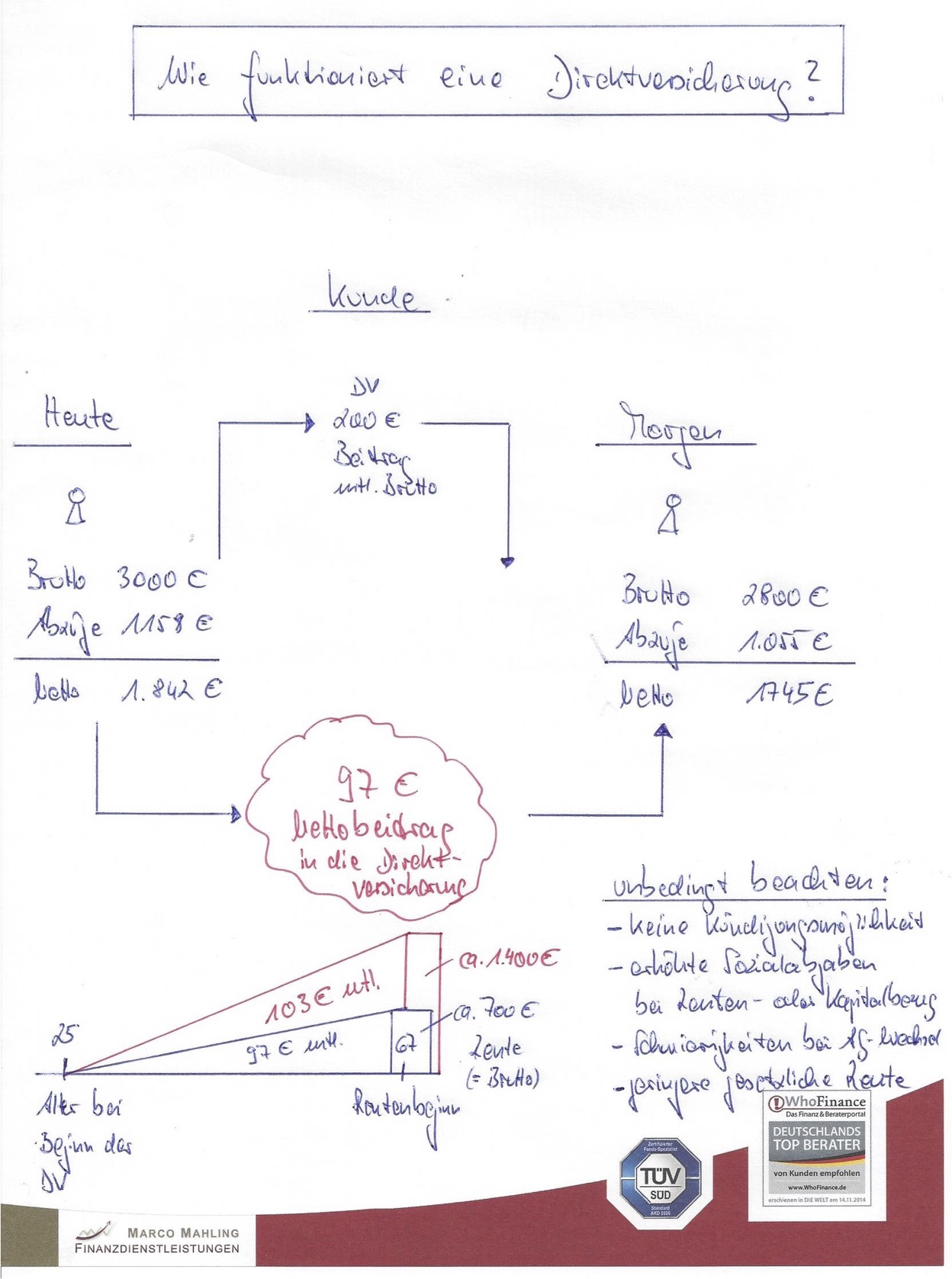

Wie funktioniert eigentlich eine Direktversicherung? Das Prinzip Direktversicherung

Bei der Direktversicherung Schicht zwei reduziert man sein Bruttogehalt um den mtl. Beitrag zur Direktversicherung und dadurch werden weniger Sozialversicherungsbeiträge an den Staat abgeführt.

Diese Ersparnis aus Sozialversicherungsbeiträgen wird direkt in die Direktversicherung investiert, so dass man z.B. einen mtl. Beitrag von 200 € hat aber selbst aus seinem Nettogehalt nur 97 € hinzuführt. Wichtig dabei ist aber zu wissen, weil weniger Sozialversicherungsbeiträge in der Ansparphase abgeführt werden, muss man diese in der Rentenphase teilweise wieder nachzahlen (Krankenversicherungsbeitrag und Pflegeversicherung, Arbeitslosenversicherung fällt weg).

Wie das Prinzip Direktversicherung funktioniert, wird Ihnen in der nebenstehenden Grafik kurz erläutert. Weitere Info´s finden Sie auch hier auf meinem Blog:

Verwandte Themen

Digitaler Versicherungsordner – wofür brauchen Sie diesen?

Häufig gestellte Fragen

Nachfolgend ein paar Fragen, welche häufig im Zusammenhang mit dem Thema “Direktversicherung kündigen” aufkommen.

Wann kann man eine bAV kündigen?

Nein. Der Gesetzgeber schreibt vor, dass Direktversicherung (oft auch als Betriebsrente bezeichnet) erst mit Eintritt des Rentenalters ausgezahlt werden darf. Eine vorzeitige Kündigung ist daher nicht möglich. Es gibt zwar die Möglichkeit, die Zahlungen einzustellen (vergleichbar mit einer Kündigung). Die Auszahlung der bisher eingezahlten Beträge ist dennoch erst ab Rentenbeginn möglich.

Darüber hinaus müssen Sie erhebliche Nachteile in Kauf nehmen:

- Bisherige Einsparungen der Steuer und Sozialabgaben der Einzahlungen müssen nachgezahlt werden

- Das Versicherungsunternehmen erhebt Verwaltungskosten

Es kann durchaus passieren, dass die Nachzahlungen den eigentlichen angesparten Betrag übersteigen.

Alternativ bietet sich eventuell die Beitragsfreistellung für Sie an. In diesem Fall minimieren Sie die Beitragszahlungen oder stellen diese ganz ein. Das schützt Sie vor den Nachteilen der Kündigung. Mit Rentenbeginn erhalten Sie dann die bisher eingezahlten Beiträge.

Was ist eine Direktversicherung mit Entgeltumwandlung?

Unter Entgeltumwandlung (auch Gehaltsumwandlung genannt) ist zu verstehen, wenn Sie als Arbeitnehmer einen Teil Ihres Bruttoeinkommens in die Direktversicherung einzahlen. Der Vorteil dabei liegt in dem Ersparnis der Steuer und Sozialabgaben. Für Sie fallen die Sozialabgaben und die Einkommenssteuer auf diesen Teil Ihres Gehalts weg. Das bringt rund 20% Ersparnisse mit sich.

Pro Monat können Sie 268 € (stand 2019) Ihres Bruttoeinkommens frei von Sozialversicherungsabgaben ansparen. Bis 536 € geht die Grenze für steuerfreie Ansparungen.

Wann kann ich meine private Rentenversicherung kündigen?

Im Gegensatz zur Direktversicherung können Sie die private Rentenversicherung jederzeit kündigen. Der Gesetzgeber hat hier die üblichen Kündigungsfristen gesetzt. Dies liegen zwischen einem und drei Monaten. Bitte schauen Sie in Ihrer Versicherungspolice nach zu welchen Zeitpunkt Sie kündigen können. Die meisten Versicherungen ermöglichen eine Kündigung meist erst zum Jahresende.

Wie kann ich meine Rentenversicherung kündigen?

Eine Kündigung ist schriftlich einzureichen. Eine E-Mail ist nicht zulässig. Fügen Sie bitte der Kündigung folgende Informationen bei:

- Namen

- Anschrift

- Ihre Versicherungsnummer

- Datum zu dem Sie kündigen wollen

- händische Unterschrift

Ich empfehle Ihnen, die Kündigung per Einschreiben zu verschicken. Beachten Sie bitte, dass Sie durch eine vorzeitigen Kündigung einer privaten Rentenversicherung nur einen Rückkaufswert zurück erhalten. Unter Umständen kann dieser geringer ausfallen als die getätigten Einzahlungen.

Als Alternative bietet sich der Verkauf Ihrer Rentenversicherung oder die Versicherung auf beitragsfrei umstellen an.

52 Antworten

Sehr geehrter Herr Mahling,

ich habe 2012 eine ARAG Privatrente/Fondsgebundene Direktversicherung abgeschlossen, welche seit 2017 von mir beitragsfrei gesetzt wurde. Mir war damals nicht klar, dass ich diese nicht mehr kündigen kann und meine Beiträge nicht vorzeitigausgezahlt werden. Hätte ich mal besser aufgepasst….. Meine Lebenssituation hat sich doch stark geändert.

Nun wurde mir mitgeteilt, dass der ursprüngliche Fond, für welchen ich den Vertrag abgeschlossen hatte, geschlossen wird. Seitens der Versicherung wurde ein alternativer Fond ausgewählt. Generell könnte ich auch das Fondvermögegen selbst gestalten – am Liebsten in Form einer Auszahlung.

Hier meine Frage, ob der geschlossene Fond eine Möglichkeit bietet, den Vertrag nicht nur weiterhin beitragsfrei zu belassen, sondern einen Umstand der Auszahlung darstellt.

Vorab vielen Dank,

Markus

Hallo Herr Schefski, dieser Umstand lässt eine Kündigung sicherlich nicht zu, weil Ihr Kapital einfach von dem einen Fonds in den anderen Fonds übertragen wird. Hierzu müssten Sie aber von der ARAG eine Mitteilung bekommen haben mit den nächsten Schritten usw. oder sie nehmen Kontakt mit Ihrem Betreuer vom Vertrag der ARAG auf. Mit freundlichen Grüßen Marco Mahling

Im Falle einer Kleinstanwartschaft ist eine Kündigung und Auszahlung einer Direktversicherung möglich. Dazu gibt es natürlich Richtlinien aber möglich ist es.

An dieser Stelle ein großes Lob für diesen Blog.

Hallo Herr Mahling, ich habe meine Versicherung letztes Jahr gekündigt, möchte mir die ausbezahlen lassen.Die Allianz weigert sich total. Da ich in finanziellen Schwierigkeiten stecke. Vielen Dank im voraus.

Sehr geehrter Herr Mahling,

im Dezember 1997 hat mein früherer Arbeitgeber (Privatschule) für mich eine Lebensversicherung bei der Bayern Versicherung abgeschlossen. Bei dieser wurde immer von einer ZVK gesprochen, wie sie wohl im öffentlichen Dienst in Rheinland-Pfalz üblich war/ist. Auf der Police taucht schon auch die Bezeichnung „Direktversicherung“ auf … was genau eine solche ist, war mir bis vor einem Jahr nicht bewusst. Die Schule ist eine Genossenschaft. Jeder Mitarbeiter sollte nach der Probezeit dort Genosse werden … als „Bonbon“ wurde eben diese ZVK versprochen. Somit hatte ich auch nie den Eindruck, dass die Beiträge von meinem Gehalt abgeführt werden, sondern die Einzahlung zusätzlich vom Arbeitgeber erfolgt. Im Jahr 2015 habe ich dort gekündigt und die Versicherung wurde auf mich übertragen. Da der folgende Arbeitgeber die Versicherung nicht weiterführen wollte, habe ich den Vertrag beitragsfrei stellen lassen. Auch mein aktueller Arbeitgeber geht so vor, sodass ich schon letztes Jahr bei der Bayern Versicherung um Auszahlung bat. Dort teilte man mir dann mit, dass dies nicht möglich ist und ich bis zum 60. Lebensjahr warten muss. Das ganze lässt mir aber keine Ruhe … hier liegt ein schöner Batzen Geld bei der Versicherung, ohne das was passiert. Im Internet habe ich nun immer mal wieder gelesen, dass unter bestimmten Umständen doch eine Auszahlung möglich sein könnte. Haben Sie hier Erfahrungen oder können Sie mir sagen, wie ich in diesem Fall vorgehen kann/muss?

Viele Grüße

ich habe eine Direktversicherung (Altersvorsorge) der StandardLife und möchte diese nach nun 6 Jahren kündigen. Mein MLP Berater sagte mir, dass eine Kündigung nicht möglich sei nur die Zahlung könnte man 0-stellen. Jedoch komme so erst an das eingezahlte Geld wenn ich Rentner bin. Können Sie dazu etwas sagen?

Leider ist diese Aussage erstmal korrekt von Ihrem Berater. U.U. ist eine Rückabwicklung möglich aber das muss Ihr Berater mit der Versicherung prüfen oder Sie erfragen das selbst bei der Standard Life.

Hallo,

ich habe seit Januar 2006 eine Direkversicherung Gehaltsumwandlung bei der Canada Life. Mein AG zahlt dort monatlich 160€ von meinem Brutto ein. Ich habe mir neulich mal ausgerechnet, wieviel ich bisher eingezahlt habe (bis Ende 2017) und mit dem aktuellen Guthaben verglichen.nach 12 Jahren weniger Guthaben als einbezahlt … Bei Abschluss der Ditektversicherung wurde ich nicht über die Kosten aufgeklärt. Es wurde wohl gesagt, das die Kosten am Anfang etwas höher wären, aber das es so viel ist war mir nicht bewusst.

Ist die Höhe der Kosten normal, oder ist die Versicherung nur besonders teuer?

Vorab schonmal vielen Dank für Ihre Hilfe.

MFG

Thomas

Hallo Herr Kenda, am einfachsten wäre es, wenn Sie Kontakt mit Ihrem Vermittler aufnehmen und sich die Kosten mal erklären lassen. Des Weiteren können Sie nachfragen, ob er Ihnen einen Rahmenvertrag angeboten hat d.h. das die Mitarbeiter von Ihrem Arbeitgeber günstigere Konditionen bei Ihrer betrieblichen Altersvorsorge erhalten. Wenn der Kollege Ihnen die Kosten erläutert hat und vor allem auch die Anlageform und Rendite von diesem Produkt welches Sie abgeschlossen haben, können Sie besser beurteilen, ob der Vertrag gut ist, teuer, usw. Mit freundlichen Grüssen Marco Mahling

SgH Mahling,

ab 2.2011 hat mein Arbeitgeber von meinem Bruttogehalt einen Betrag in die bAV Pensionskasse einbezahlt. 10.2012 bin ich aus dem Unternehmen ausgeschieden und habe im Anschluss den Vertrag selbst fortgeführt. Die Beiträge dazu habe ich aus meinem Nettogehalt (Steuer und Sozialversicherungsbeiträge sind aus dem Bruttogehalt berechnet) entrichtet.

Kann ich den Vertrag kündigen und den Rückkaufwert auszahlen lassen? Freundliche Grüsse

Hallo Larysa,

Der Beitrag ist leider schon sehr alt. Ich habe aber eine ähnliche Konstellation. Nur dass es bei mir eine Direktversicherung ist die ca. 10 Monate ich zusammen mit meinem Arbeitgeber gespart habe und anschließend seit ca. 8 Jahren voll selbst zahle. Wie ist es denn bei Ihnen ausgegangen? Konnten Sie kündigen?

Hallo herr Marco Mahling

ich hoffe der Beitrag ist noch Aktuell,auch ich habe seit 2004 soe eine direktversicherung bei Generalli,und eine hab ich bei HDI seit 2020

da ich nur in eine schwierige situation gekommen bin benötige ich dringend geld für Führerschein und Auto,jetz wollte ich wissen kann mann sich aus den Versicherungen nicht einen teil beleihen oder sonstiges,wäre supper wenn sie mir antworten könnten

mfg hofmann

Herr Marco Mahling,

Hallo, ich habe eine Kapitalversicherung vom 01.11.2000, in die ich seit 2008 nicht mehr einzahle, der Vertrag ist seit dieser Zeit Freigestellt. Nun bekomme ich seit dem 01.06.2014 die volle Erwerbsminderungsrente mit 46 Jahren dazu Schwerbehindert zu 100% mit Merkzeichen G, aG, B,H & Pflegegrad

ist es möglich das man diesen Vertrag auszahlen kann

MfG. aus Unna- NRW

Hallo Herr Mahling,

kann mein Chef meine Direktversicherung ohne meine Einwilligung kündigen?

Was passiert wenn er nicht mehr einzahlt?

LG

Hallo! Ich hoffe dieser Blog ist noch aktuell. Ich habe eine Direktversicherung, in die ich nicht mehr einzahle. Nun bin ich frühzeitig Rentner geworden – mit 42J. Das Arbeitsverhältnis wurde aufgelöst und das auch so der Versicherung mitgeteilt. Ist es möglich eine Direktversicherung zu kündigen wenn man Rentner ist obwohl man das Rentenalter noch nicht erreicht hat? Über eine Antwort wäre ich sehr dankbar. Beste Grüße Volker

Hallo Herr Latak, ich habe Ihnen per Email geantwortet. Beste Grüsse Marco Mahling

Ich möchte gerne meine HDI Betriebliche Altersversorgung kündigen, da ich seit 2008 nichts mehr einzahle (Eis gelegt) und bis zu meinem Rentenanspruch 2033 auch nichts mehr einzahlen werde, da ich für meine Altersversorgung einen anderen Weg gewählt habe. Wie gehe ich vor um das ersparte auszahlen zu lassen, und geht das überhaupt?

Danke für eure Hilfe!

Beste Grüße

Matthias H.

Grüße M.Hafner

Hallo Herr Mahling,

Ich (versicherte Person) bin 60 Jahre alt und seit 1987 zahlt der Arbeitgeber (Versicherungsnehmer) allein meine Direktversicherung bei der Allianz. Da ich in Schwierigkeiten geraten bin moechte ich dies um Euro 10.000 beleihen. Antwort Arbeitgeber geht nicht. Geht das wirklich nicht? Da es keine andere Moeglichtkeit z.B. Bank usw. gibt an ein Geld zu kommen. MfG

Hallo Herr Mahling

ich habe eine Direktversicherung (Fondsgebundene Rentenversicherung) die auf mich übertragen wurde und beitragsfrei gestellt ist. Ich wohne nun seit 3,5 Jahren in der Schweiz und möchte mir diese gerne auszahlen lassen. Ich habe noch von einer Kleinstanwartschaft gelesen. Gibt es irgendeine Möglichkeit mir das Geld auszahlen zu lassen? Es sind nur knapp 2.800 Euro.

Vielen Dank und beste Grüsse

Daniela

Sehr geehrter Herr Mahling, ich möchte meine Direktversicherung aus 1999 kündigen, der Grund ist ein vielleicht nicht so häufiger Anlass.

Der Sachverhalt:

Ich bin in 2003 in die USA ausgewandert, zwischenzeitlich bin ich amerikanischer Staatsbürger geworden.

Es wird nun eine Altersversorgung in USA/Dollar und nicht in Deutschland/Euro benötigt.

Um das Währungsrisiko Euro/Dollar auszuschließen, hatte ich die IDEAL-Rentenversicherung als erstes um Währungsumstellung gebeten. Leider hat mir dieses die IDEAL verweigert, um das Währungsrisiko auszuschließen bleibt mir so nur die Kündigung.

Auch wenn ich dabei ein schlechtes “Geschäft” mache, soll die Auszahlungssumme dann in meiner Heimat in den USA angelegt werden.

Da die Schwankungen Dollar/Euro um ein vielfaches höher sind als meine Zinsen bei der IDEAL.

Als Beispiel, als ich Deutschland verließ, lag der Euro bei 1,58, heute bei knapp über 1 Euro.

Leider konnte ich trotz intensiver Bemühungen von meiner Seite keine Einigung herbeiführen.

Ich würde mich sehr freuen, über Ihre Einschätzung der Rechtslage, vielen Dank Klaus

Sehr geehrter Herr Mahling,

ich habe nun 5 Jahre in eine Direktversicherung / Pensionsfond den steuer- und sozialversicherungsfreien Betrag von zunächst 2.640 EUR (mit jeweiliger Erhöhung) einbezahlt (als Angestellter). Nun habe ich mich selbstständig gemacht und möchte die Versicherung weiterführen. Ist es möglich, die Beträge als Vorsorgeaufwand steuerlich geltend zu machen (vergleichbar mit dem Ansatz als Rürup-Rente oder sind die Beträge als Selbständiger steuerlich nicht steuerlich relevant)?

Danke und viele Grüße

jpm20000

Hallo Herr Mahling

Ich habe 2005 und 2007 eine Pensionskasse abgeschlossen. Es werden jeweils Euro 100,00 einbezahlt über den Gehaltszettel. Bei dem ersten Vertrag sind ca. Euro 11000 und bei dem 2ten ca. Euro 9000 von mir einbezahlt. Leider ist eine schwierige Zeit eingetreten und ich wollte eine Vertrag kündigen und mir das Geld das ich selber einbezahlt habe auszahlen lassen. Es kam die Antwort das ich keine Möglichkeit habe mir dies auszahlen zu lassen da ich nicht der Versicherungsnehmer sondern nur die versicherte Person bin. Bei einer Auszahlung müssten Krankenkassenbeiträge Arbeitnehmer Arbeitgeberanteil sowie Sozialversicherungsbeiträge und weiter Steuern von mir abgeführt werden. Wie kann man das umgehen und doch eine Auszahlung auf mein angespartes Geld zu kommen?

MfG

Hallo Herr Mahling

Ich habe vor etwa drei/vier Jahren eine Direktversicherung abgeschlossen. Den AG hatte ich Mitte 2014 gekündigt um eine Stelle in der Schweiz anzutreten. Insgesamt habe ich bei dem AG knapp 2.5 Jahre gearbeitet. Seit meinem Ausscheiden aus dem Betrieb hatte ich vorruebergehend die DV privat weitergeführt. Auf dem Auszügen steht jeweils der Rückkaufwert. Daraufbezogen habe ich meinen LV kontaktiert und er antwortete mit einem Standardbrief, dass die DV nicht kündbar sei. Könnten Sie mir bitte sagen ob dies richtig ist und welche weiteren Schritte ich einleiten kann bzw welche Optionen ich hätte.

VG, Stefan

Hallo Herr Mahling,

mir geht es wie vielen hier, habe einen Vertrag bei der WWK aus 2007 und einen Vertrag ab 2011. Einmal 190.-€/Monat und 180.-€/Monat, also die Höchstgrenze von 370.-/Monat die sich steuerlich/sozialversicherungstechnisch positiv auswirkt. Ende 2011 bin ich aus dem Unternehmen ausgeschieden und seit 2012 Freiberufler.

Drei Monate habe ich die Versicherungen ruhen lassen, dann privat weitergeführt.

Da die Verträge keine Fünf Jahre bei meinem Arbeitgeber bestanden haben, ist keine sogenannte “Unverfallbare Anwartschaft” endstanden. Weiterhin enthalten meine Verträge auch keine “Unkündbarkeitsklausel” laut Betriebsrentengesetz. Im Gegenteil, in meinen Policen steht sogar, dass die Versicherungen jederzeit, mit einem Monat Kündigungsfrist, teilweise, oder ganz gekündigt werden können.

Mir hat die WWK auch mitgeteilt, dass ich eigentlich nicht kündigen kann, sie mir aber ausnahmsweise meine privat eingezahlten Beträge auszahlen können. Ich habe ca. 12500.- privat eingezahlt, soll aber nur ca. 10600.-€ bekommen. Das alleine kommt mir schon komisch vor und ist auch nicht rechnerisch belegt worden. Ich soll erst die Auszahlung unterschreiben, dann bekomme ich erst eine Abrechnung. Aber grundsätzlich stellt sich mir die Frage: Wo steht denn geschrieben, dass ich meine Versicherungen nicht kündigen kann, oder auf welchen Gesetzesgrundlagen beruht diese Aussage der Versicherung? Meine Versicherungen sind Direktversicherungen im Sinne des § 1b Abs.2 des Betriebsrentengesetzes und des § 3 Nr. 63 Einkommenssteuergesetz. Ich kann leider nichts finden, was besagt, dass ich meine Versicherungen nicht kündigen kann!?

Über eine Grundlegende Aussage, warum das nicht gehen soll, wäre ich dankbar.

Viele Grüße

Klaus

Hallo Herr Mahling,

ich habe zu meiner Ausbildung 2008 eine Direktversicherung über die Debeka abgeschlossen. 2011 nach meiner Ausbildung wurde ich Arbeitslos und habe mit der Debeka vereinbart, die Zahlungen vorerst zu stoppen. Leider ging der Vertrag in Vergessenheit und es hat sich niemand gemeldet… Nach 4 Jahren bekomme ich eine Aufstellung was ich an Rente bekomme bzw. dem Rückkaufwert.

Leider wird mir nun von der Debeka erzählt, dass es unmöglich ist den rückkaufwert zu erhalten und das ich 2011 diesbezüglich schoneinmal kontaktiert wurde (damals habe ich dann die Zahlungen erstmal auf Eis gelegt. Allerdings hat mir damals niemand gesagt das ich irgendwann nichts mehr mit dem Vertrag anfangen kann) Jetzt läuft mein Vertrag zwar noch aber ich kann nichts darauf Einzahlen geschweigedenn auflösen.

Kann man da irgendetwas tun?

Gruß

Michael

Hallo Herr Mahling,

2002 hat mein Ex Arbeitgeber eine Direktversicherung für mich abgeschlossen.

2007 habe ich den Arbeitgeber gewechselt und dort wurden jährlich 1000€ aus meine Überstunden in die Versicherung eingezahlt, d.h. mein jetziger AG hat keinen Euro aus seiner Tasche dazu gegeben. 2010 stelle ich die Versicherung beitragsfrei. Nun möchte ich die Versicherung kündigen, leider stellt sich die Versicherung (HDI) quer.

Gibt es eine Möglichkeit die Versicherung zu kündigen, oder das Geld sich ausbezahlen zu lassen?

Mit freundlichen Grüssen

J.Liebergeld

Hallo Herr Liebergeld, Sie bekommen die Antwort per Email von mir. Beste Grüsse Marco Mahling

Hallo Herr Mahling,

mein Alte Arbeitgeber hatte im Jahr 2000 eine Direktversicherung bei der SV Sparkasse abgeschlossen und zahlte jährlich 223,82 ein bis 2013 da habe ich den Arbeitgeber gewechselt und würde Still gelegt kann ich irgendwie Die Beiträge da rausholen & auf eine andere Versicherung Übertragen? oder komplett Auszahlen lassen nach mehrere erfragen bei der SV wahr alles erfolglos

Vielen Dank!

Hallo Herr Bauer, Sie bekommen die Antwort per Email von mir zugesendet. Beste Grüsse Marco Mahling

Hallo Herr Mahling,

ich habe vor 7 Jahren eine Direktversicherung bei der Züricher abgeschlossen, nun wechsel ich meinen Arbeitgeber und möchte ungern den Vertrag Beitragsfrei stellen sondern lieber kündigungen. Die Züricher stimmte aber nur der Beitragsfreistellung zu! Gibt es da noch ein Schlupfloch? Vielen Dank im Voraus.

Mit den besten Grüßen

Tanja Krüger

Hallo Frau Krüger, leider gibt es da kein Schlupfloch – tut mir Leid. Beste Grüsse Marco Mahling

Hallo Herr Mahling,

ich habe im Herbst 2004 eine Direktversicherung über meinen Ag bei der Allianz abgeschlossen.

Zwischenzeitlich habe ich einen neuen AG, über den ich den Beitrag weiterhin abführe.

Es gehen einmal im Jahr je 600 Euro vom Urlaubsgeld direkt in diese Versicherung rein. Ich zahle also selbst.

Nun sehe ich, dass die zu erreichende Summe jedes Jahr kleiner wird, die ich mit 65 erhalten soll.

Ebenfalls muss ich ja Krankenkassen und Pflegeversicherungsbeiträge darauf abführen.

Ich würde die Versicherung gerne kündigen. Meine Versicherung hat die Kündigung nach § 2 Absatz 2 abgelehnt. Ich könne die Versicherung jedoch beitragsfrei weiterführen, so hieß es in dem Schreiben der Versicherung.

Bleibt mir wirklich nur die Wahl der Beitragsfreistellung oder kann ich einen handfesten Widerspruch gegen die Ablehnung einlegen?

Vielen Dank im Voraus für Ihre Hilfe.

Viele Grüße

Y. Diemer

Hallo Frau Diemer, Sie bekommen von mir die Antwort per Email zugesendet. Beste Grüsse Marco Mahling

Hallo Herr Mahling,

ich denke, dass ich der klassische Fall einer Direktversicherung bin. Ich habe bei meinem Vor-vor-Arbeitgeber 2006 eine betriebliche Altersvorsorge abgeschlossen mit einem Bruttoanteil von 120,41€ monatlich. Zum 01.07.2011 habe ich den AG gewechselt, der dann diese Versicherung übernommen hat. Nun habe ich zum 01.02.2015 erneut den AG gewechselt, was im IT Bereich ja nicht allzu unüblich ist, und hatte mir überlegt, ich kündige die Direktversicherung, stecke die garantierte Leistung bei Kündigung in mein Haus. Aber nach einem Telefonat mit der WWK wurde ich darüber belehrt, dass eine Kündigung nicht mehr möglich ist, wenn ich den AG verlasse, bei dem ich die Versicherung abgeschlossen habe.

Da eine Versicherung natürlich nicht von sich aus sagt, gerne können sie die Versicherung kündigen, habe ich mich auf die Suche gemacht, ob die Aussage der Versicherung komplett korrekt ist und ich wirklich nicht aus der Versicherung herauskomme. Laut Ihren Ausführungen muss ich nun davon ausgehen, dass es keine Möglichkeit gibt, die Versicherung zu kündigen oder zu Widerrufen.

Oder gibt es dennoch eine Möglichkeit eine Direktversicherung zu kündigen oder zu widerrufen? Ich weiss, dass es bzgl. Widerruf in letzten Jahren einige Urteile gegeben hat, die sich auf Darlehensverträge bzgl. der Widerrufsbelehrung beziehen. Ist solch ein Widerruf bzw. Urteil auch im Bereich Direktversicherung bekannt?

Beste Grüße

Marcus Langewiesche

Hallo Herr Langewiesche, vielen Dank für Ihre Anfrage. Sie bekommen eine Antwort per Email von mir. Mit besten Grüssen Marco Mahling

Guten Tag Herr Mahling,

Ich habe seit 01.07.10 eine Direktversicherung bei der WWK mit einer mtl. Bruttozahlung von 220€ abgeschlossen.

Nun habe ich zum 01.11.15 meinen AG gewechselt, welcher jedoch nicht bereit ist die DV 1zu1 zu übernehmen, da das Unternehmen ausschließlich mit der Allianz kooperiert.

Nach langem hin und her bin ich leider noch zu keinem Ergebnis gekommen, so das sich der monatliche Schuldbeitrag bereits auf 880€ gehäuft hat.

Welche Vorgehensweise können Sie mir empfehlen?

Bzw. Ist mache ich durch einen Rückkauf der Versicherung Miese?

Ich hoffe das Sie mir einen guten Rat geben können.

Besten Dank

G.Krämer

Hallo Herr Krämer, vielen Dank für Ihre Anfrage. Ich habe Ihnen gerade per Email geantwortet. Beste Grüsser Marco Mahling

Hallo Herr Mahling,

ich habe im Sommer 2004 eine Direktversicherung über meinen Ag bei der Allianz abgeschlossen.

Es gehen zweimal im Jahr je 300 Euro vom Urlaubs- und Weihnachtsgeld in diese Versicherung direkt rein. Ich zahle also selbst.

Nun sehe ich, dass die zu erreichende Summe jedes Jahr kleiner wird, die ich mit 65 erhalten soll.

Ebenfalls muss ich ja Krankenkassen und Pflegeversicherungsbeiträge darauf abführen.

Ich würde die Versicherung gerne kündigen. Was ja scheinbar nicht geht.

Was würden Sie mir raten?

Beitragsfrei stellen oder weiterzahlen?

Danke für eine Info.

Gruß

Kevin R.

Guten Tag Herr R., Sie bekommen eine Antwort von mir per Email. Mit besten Grüssen Marco Mahling

Hallo,

ich habe seit Oktober 2007 eine BAV bei der Canada Life. Mein AG zahlt dort monatlich 170€ ein. Ich habe mir neulich mal ausgerechnet, wieviel ich bisher eingezahlt habe (bis Ende 2013) und mit dem aktuellen Guthaben verglichen.

Zwischen Einzahlung und Guthaben klafft eine Lücke von gut 5000€… Bei Abschluss der BAV wurde ich nicht über die Kosten aufgeklärt. Es wurde wohl gesagt, das die Kosten am Anfang etwas höher wären, aber das es so viel ist war mir nicht bewusst.

Ist die Höhe der Kosten normal, oder ist die Versicherung nur besonders teuer?

Vorab schonmal vielen Dank für Ihre Hilfe.

MFG

Patrick

Hallo Herr Heisler, vielen Dank für Ihre Fragen. Ich habe Ihnen gerade ausführlich per Email geantwortet. Beste Grüsse Marco Mahling

hallo herr mahling,

ich habe letztes jahr eine direktversicherung abgeschlossen, weil mein betrieb sagte, auf den bestehen vertrag zahle er nicht ein.jetzt nach einem jahr, würde er doch einzahlen,

wie komme ich am besten aus dem vertrag und warum kann man den eingezahlten betrag nicht übertragen lassen?ich brauche keine 2verträge..

vielen dank

d.scheer

Hallo Frau Scheer, vielen Dank für Ihre Anfrage über meinen Blog und per Email. Ich werde Ihnen ausführlich auf Ihre Email antworten. Beste Grüsse Marco Mahling

Hallo,

ich habe vor ein ca. fünf Jahren eine Direktversicherung auf meinem Wunsch hin abgeschlossen. Mein Arbeitgeber wahr damals nicht gewillt eine Teil seiner Ersparnis draufzulegen.

Die neue Leitung wird bei einem anderen Versicherungsträger eine Direktversicherung anbieten. Diese wird jetzt die vom AG gesparten ca. 20% Lohnkosten in die Versicherung einzahlen. Sollte ich jetzt meine laufenden Vertrag beitragsfrei stellen lassen und einen neuen abschließen?

Kann mein Arbeitgeber den laufenden Vertrag beitragsfrei stellen? Kann er meinen Vertrag kündigen?

Viele Grüße

Herr Schmidt

Hallo Herr Schmidt,

vielen Dank für Ihre Anfrage.

Ich werde IHnen ausführlich per Email antworten.

Beste Grüsse

Marco Mahling

Seit Neustem (?) spukt ein Urteil durch die Medien, nach dem man den Abschluss einer Lebensversicherung widersprechen kann, weil man nicht ausreichend über ein Rücktrittsrecht aufgeklärt wurde (EuGH (C-209/12) ). Kann dieses Urteil auch bei Direktversicherungen greifen?

Guten Tag, leider kann ich Ihnen darauf keine Antwort geben und würde Ihnen empfehlen, dass Sie Ihre Anfrage an einen Rechtsanwalt für Versicherungsrecht stellen. Dieser kann Ihnen sicherlich eine Antwort auf Ihre Frage geben. Beste Grüsse Marco Mahling

wie sieht es mit der Versteuerung nach Einkommensteuergesetz bei der Auszahlung der DV aus, kommt die zur Abgabe der KV und PV noch hinzu ?

Hallo Herr Otto,

bei der Auszahlung müssen Sie nicht nur KV und PV Beiträge bezahlen sondern natürlich auch EKST.

Beste Grüsse

Marco Mahling

Hallo Herr Mahling,

Ich habe vor 14 Jahren eine Direktversicherung abgeschlossen und zahle jetzt nun schon seit mehr als 5 Jahren freiwillig in die Versicherung ein, da ich seitdem nicht mehr in Deutschland lebe. Kann ich mir diesen freiwillig eingezahlten Betrag wenigstens auszahlen lassen und die Zahlungen stoppen?

Vielen Dank!

Dana

Hallo Frau Dana,

den freiwilligen Betrag der letzten 5 Jahre können Sie sich auszahlen lassen. Dazu müssen Sie bei der Gesellschaft anfragen und sich diesen Betrag ausrechnen lassen, wie hoch dieser ist. Die Beiträge, die zuvor über den Arbeitgeber eingezahlt worden sind, können Sie aber nicht auszahlen lassen. Ich weiss nicht bei welcher Gesellchaft Sie sind, aber die WWK hat das bisher ohne Weiteres für unsere Kunden bestätigt und auch ausgezahlt. Die Beiträge stilllegen können Sie natürlich, gar kein Problem.

Beste Grüsse

Marco Mahling