Einige wenige Versicherungsgesellschaften bieten eine Berufsunfähigkeitsversicherung für Ihr Kind an. Nennt sich im groben auch „Schüler-Berufsunfähigkeitsversicherung“ und ist an diverse Bedingungen geknüpft, die in meinem Beitrag näher betrachtet werden.

Kostenlose Beratung zur BU-Versicherung - Hier klicken!Die „Schüler-Berufsunfähigkeitsversicherung“ ist bei den Versicherungsunternehmen, welche die Leistung anbieten, auch mit identischen Bedingungen hinterlegt wie bei der „Erwachsenen BU“. Doch zwei Punkte treten hier besonders in Vorschein:

- Erst ab dem 10. Lebensjahr ist i.d.R. eine Absicherung für den Schüler möglich.

- Sehr umfangreiche Gesundheitsfragen für Ihr Kind.

Vereinzelt gibt es jedoch Versicherungsunternehmen, welche auch nur sehr wenige oder teilweise auch keine Gesundheitsfragen stellen. Dennoch sind all diese Bedingungen an einen kleinen Sparbeitrag von i.d.R. mind. 25 € pro Monat gekoppelt, was hier negativ aufzuführen ist.

Es gibt viele Angebote auf dem Markt. Die aus meiner Sicht sinnvollsten Angebote sind von der Baloise und von der Universa. Diese möchte ich hier etwas genauer unter die Lupe nehmen.

Berufsunfähigkeitsversicherung für das Kind von der Baloise Versicherung

Die Baloise Versicherung bietet eine Berufsunfähigkeitsversicherung „Kinder Vorsorge Invest“ mit einer monatlichen BU-Rente von max. 500 Euro an. Die Summe ist hier sehr niedrig, dennoch vollzieht sich die Absicherung für Ihr Kind ohne Gesundheitsfragen.

Möchte man später die Summe auf 1.000 Euro erhöhen, so ist mit vereinfachten Gesundheitsfragen zu rechnen, damit die Erhöhung vollzogen werden kann. Ab einem monatlichen Sparvertrag von 25 Euro können Sie den Vertrag abschließen.

Und so funktioniert die Baloise Vorsorge Absicherung:

Mit 25 Euro mtl. wird der Sparplan „Kinder Vorsorge Invest“ abgeschlossen und Sie haben die Möglichkeit aus einer Vielzahl von Fonds auszuwählen, aktiv (=offene Investmentfonds) und passiv gemanagte Fonds (=ETF´s).

Über diesen Sparplan hat Ihr Kind zu einem späteren Zeitpunkt die Möglichkeit, über die „BU-Option“ eine mtl. BU-Rente einzuschließen und das alles ohne Gesundheitsfragen.

Doch welche Bedingungen müssen im Rahmen dieser Versicherung genau erfüllt sein?

1. Welche Voraussetzungen gelten, wenn Sie die BU-Option ausüben? (Baloise Versicherungen)

Es gelten folgende Bedingungen: Die versicherte Person schließt eine Ausbildung oder ein Studium erfolgreich ab und beginnt danach eine berufliche Tätigkeit. Die Ausbildung oder das Studium müssen dabei auf die berufliche Tätigkeit ausgerichtet gewesen sein. Die Beendigung der Ausbildung und die Aufnahme der beruflichen Tätigkeit muss die versicherte Person uns in Textform belegen. Wir dürfen diese Angaben überprüfen.

Sie oder die versicherte Person müssen die Berufsunfähigkeitsversicherung während der Ausbildungsphase innerhalb von sechs Monaten nach Aufnahme der beruflichen Tätigkeit beantragen. Sie können die Versicherungsdauer festlegen:

- höchstens bis zum rechnungsmäßigen Alter, das für den ausgeübten Beruf der versicherten Person vorgesehen ist,

- mindestens bis zum rechnungsmäßigen Alter von 55 Jahren.

Quelle: Baloise Bedingungen Berufsunfähigkeitsversicherung für das Kind Punkt 41.1

Auch wenn die Gesundheitsfragen keine Rolle spielen, sind noch folgende Optionen entscheidend, worüber sich die Baloise absichert:

2. Die BU-Option erlischt in folgenden Fällen:

a. Für die versicherte Person wurde bereits einmal eine Leistung beantragt wegen

- Berufsunfähigkeit,

- Grundunfähigkeit,

- Erwerbsunfähigkeit,

- Erwerbsminderung,

- Dienstunfähigkeit oder

- Pflegebedürftigkeit.

b. Die versicherte Person ist schwerbehindert oder hat einen Antrag auf Anerkennung der Schwerbehinderung gestellt.

c. Sie kündigen den Vertrag.

Quelle: Baloise Berufsunfähigkeitsversicherung Bedingungswerk Punkt 41.2

Grundsätzlich ist es kein Problem für das eigene Kind eine BU ohne Gesundheitsfragen abzuschließen, doch die gilt nur über 500 Euro mtl. BU-Rente. Diese erfolgt auch ohne den Einschluss von Nachversicherungsgarantien.

Folglich ist ein Aufstocken der Summe nicht möglich. Leider ist eine Beitragsdynamik auch nicht inkludiert. Der einzige Weg ist die Kombination mit einem weiteren Produkt z.B. von der Universa, denn hier ist der Abschluss über 1.500 Euro problemlos möglich.

Tipp: Beachten Sie bitte, dass während der Ausbildung oder eines Studiums es nicht möglich ist, den Vertrag in eine selbstständige Berufsunfähigkeitsversicherung umzuwandeln. Voraussetzung ist immer die Beendigung des Studiums oder der Ausbildung.

Doch was muss ich machen, wenn ich 1.000 Euro absichern möchte?

Bei der „Kinder Vorsorge Invest“ müssen Sie nichts beachten. Sobald Sie aber die BU-Option ziehen wollen und es um die Gesundheitsfragen geht, ist eine Entscheidung fällig:

- bis zu 500 Euro mtl. BU-Rente ist ohne Gesundheitsfragen möglich

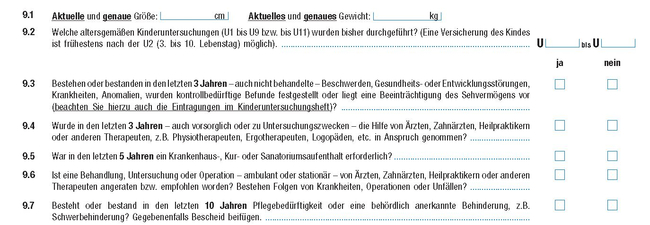

- 501 Euro bis 1.000 Euro mtl. BU-Rente ist mit stark vereinfachten Gesundheitsfragen möglich (siehe Bild)

Wie bei Erwachsenen muss eine Antwort bei den Fragen mit „Ja“ nicht zwingend eine Ablehnung bedeuten. Doch auch hier sollte man sich im Klaren sein, dass z.B. eine psychische Erkrankung beim Kind eine Ablehnung bedeuten könnte. Bei Vorerkrankungen lohnt es sich eine unverbindliche Risikovoranfrage durchzuführen.

Lesen Sie auch: Vor Abschluss einer Berufsunfaehigkeitsversicherung unbedingt die Krankenakte beantragen

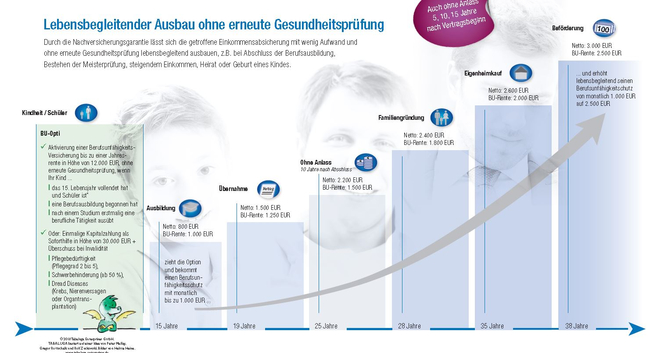

Sollte man im Nachhinein die BU-Option für das erwachsene Kind nachziehen wollen, dann haben Sie die Möglichkeit umfangreicher Nachversicherungsgarantien. Hinzuversichern können Sie auf bis zu 2.500 Euro mtl. BU-Rente und das ohne Gesundheitsfragen und zzgl. einer 5%igen Beitragsdynamik.

Die Bedeutung der Nachversicherungsgarantien (Auszug aus den Bedingungen der Baloise)

1. Wann und wie können Sie die Leistungen unabhängig vom Gesundheitszustand der versicherten Person erhöhen ?

Ob in Ihrem Vertrag die Nachversicherungsgarantie eingeschlossen ist, können Sie Ihrem Versicherungsschein entnehmen.

1.1 In welche Fällen können Sie die Leistungen erhöhen?

In den folgenden Fällen können Sie die Leistungen erhöhen. Dabei prüfen wir die Gesundheit der versicherten Person nicht.

a. Die versicherte Person heiratet oder begründet eine eingetragene Lebenspartnerschaft.

b. Die versicherte Person lässt sich scheiden oder hebt eine eingetragene Lebenspartnerschaft auf.

c. Die versicherte Person bekommt oder adoptiert ein minderjähriges Kind.

d. Die versicherte Person zieht erstmals aus der elterlichen Wohnung aus.

e. Die versicherte Person erwirbt eine selbstgenutzte Immobilie.

f. Die versicherte Person nimmt einen Immobilienkredit über mindestens 100.000 Euro auf.

Nachversicherungsgarantie bei der Berufsunfähigkeitsversicherung für das Kind bei 1.000 Euro sind wie folgt:

1. Welche Bedingungen müssen Sie für die Erhöhung beachten?

Der Punkt 31.1 der Bedingungen (hier 1.1) muss zunächst eingetreten sein und dann müssen folgende Bedingungen erfüllt sein:

a. Sie können die Nachversicherungsgarantie innerhalb von sechs Monaten ausüben, nachdem der Fall eingetreten ist.

b. Die letzte Erhöhung zu einem Fall nach 31.1. (hier 1.1) muss mindestens 12 Monate her sein.

c. Die erhöhten Leistungen haben höchstens folgenden Umfang:

- Die garantierte Berufsunfähigkeitsrente darf nach der Erhöhung höchstens doppelt so hoch sein wie vor der Erhöhung.

- Die gesamte Berufsunfähigkeitsrente für die versicherte Person einschließlich dieser Erhöhung dürfen insgesamt höchstens 60 Prozent des Bruttoeinkommens betragen. Das müssen Sie uns nachweisen.

- Wenn für die versicherte Person auch Erwerbsunfähigkeits-Renten bestehen, gilt: Die Erwerbsunfähigkeits-Rente darf zusammen mit allen Berufsunfähigkeitsrenten 90 Prozent des Bruttoeinkommens nicht übersteigen. Dass müssen Sie uns nachweisen.

d. In den Fällen 31.1. a bis m. müssen Sie der Versicherungsgesellschaft das jeweilige Ereignis in Textform nachweisen.

Mein Fazit zur Baloise BU “KinderVorsorge Invest”

Grundsätzlich handelt es sich hier beim Angebot von der Baloise Versicherung um eine solide BU-Lösung. Die geringe Versicherungssumme mit 500 Euro mtl. BU-Rente ist nicht enorm, dennoch besteht die Möglichkeit auch über 1.000 Euro mtl. BU-Rente abzusichern. Hier auch mit einer Erhöhungsmöglichkeit und Beitragsdynamik.

Kostenlose Beratung zur BU-Versicherung - Hier klicken!

Berufsunfähigkeitsversicherung für das Kind von der Universa Versicherung

Die Universa Versicherung bietet das zweite Angebot an mit dem Produkt „Tabaluga“, dass in unserem Kontext sehr interessant ist. Hier ist eine Absicherung über 1.000 Euro mtl. BU-Rente gleich möglich. Voraussetzung ist jedoch ein vorab geschlossener Sparvertrag bei der Universa Versicherung.

1. Mindestbeitrag für Ihr Kind bei Einschluss einer BU-Option von 1.000 Euro.

Auch hier muss man mit 25 Euro monatlich rechnen und hinzu kommt noch der Beitrag für die BU-Option.

Für die Zusatzversicherung „BU-Option“ ist hier folglich mit einem Aufschlag von ca. 8-9 Euro pro Monat zu kalkulieren bei einem neugeborenen Kind in 2018, in Summe kommen Sie dann auf ca. 35 Euro pro Monat an Mindestbeitrag (mehr geht natürlich immer). Positiv ist jedoch, dass bei dem Produkt „Tabaluga“ die Einschließung von weiteren Produkten besteht wie z.B. Krankenzusatzversicherung, Unfallversicherung, usw.

Der große Unterschied jedoch bleibt im Bestehen der vorhandenen Gesundheitsfragen, die bei der Baloise Versicherung entfallen.

2. Gesundheitsfragen bei „Tabaluga“

Trotz der starken Vereinfachung der Gesundheitsfragen sind einige Tücken enthalten.

Tipp: Die saubere Aufarbeitung der Fragen ist entscheidend. Zögern Sie nicht auch die Krankenakten dafür anzufordern.

Von grossen Vorteil ist, dass über die Nachversicherungsgarantien bei der Universa bis zu 2.500 Euro mtl. BU-Rente abgesichert werden können nach den aktuellen Bedingungen. Der Anstieg von 1.000 Euro auf 2.500 Euro mtl. BU-Rente als Absicherungssumme kann hier sehr schnell erfolgen:

Im Vergleich ist die Universa zur Baloise besser im folgenden Punkt aufgestellt:

- Mit Beginn der Ausbildung kann die BU-Option gewählt werde. Ein Warten auf das Ende der Ausbildung ist nicht nötig (§1).

Das ist bereits ab 15 Jahren möglich und ist sehr positiv zu werten im Vergleich zur Baloise Versicherung. Auch ist die eingeschlossene Erinnerungsfunktion ganz wunderbar, denn so vergessen die Eltern nicht, dass sie ab dem 15. Lebensjahr jedes Jahr die BU-Option wählen können.

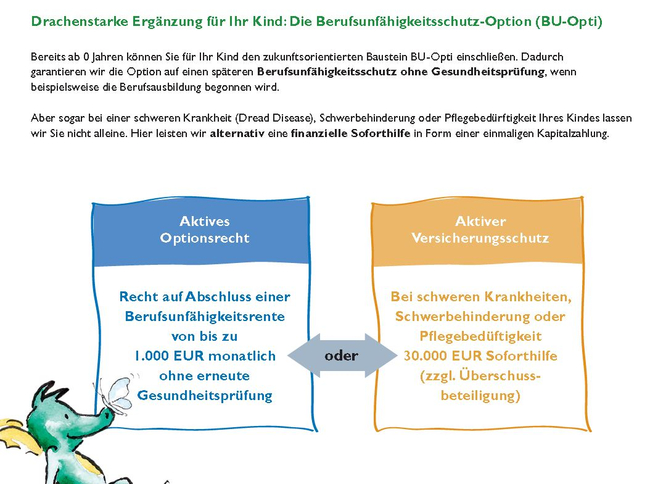

Eine weitere aufpreispflichtige Option ist, dass Sie anstatt der BU-Option einmalig die Summe von bis zu 30.000 Euro erhalten können, sollte eine schwere Krankheit, Pflegebedürftigkeit oder eine Schwerbehinderung bei Ihrem Kind vorliegen. Hier erlischt dann die BU-Option.

In der Schlussfolgerung fällt das Votum für das Produkt „Tabaluga“ von der Universa Versicherung äußerst positiv aus. Voraussetzung ist aber, dass Ihr Kind keine gesundheitlichen Probleme hat. Die Gesundheitsprüfung erfolgt gleich zu Beginn bei Antragstellung. Die Absicherung über 1.000 Euro mtl. Berufsunfähigkeitsrente ist möglich. Hier kann man auch mit der Baloise Versicherung kombinieren, so dass man in Summe auf 1.500 Euro monatliche Berufsunfähigkeitsrente kommt.

Resumee:

Es sprechen keine faktischen Gründe dafür warum eine Berufsunfähigkeitsversicherung für Ihr Kind nicht sinnvoll wäre. Was jetzt erledigt ist, macht später keine Arbeit mehr! Genauer gesagt, wenn Sie Ihr Kind in jungen Jahren absichern gegen das Risiko Berufsunfähigkeit ist die Wahrscheinlichkeit viel grösser, dass es noch keine Erkrankungen hat und leicht aufgenommen wird, falls Gesundheitsfragen beantwortet werden müssen.

Je älter Ihr Kind wird, desto wahrscheinlicher wird es, dass die ein oder andere Krankheit hinzukommt, welche am Ende zu einer erschwerten Aufnahme führen kann. Natürlich muss eine solche Versicherung immer gut überlegt sein, dennoch kann sie immer eine gute Ergänzung für die Absicherung des eigenen Kindes sein und ein praktikabler Sparplan.

Doch auch wenn man für die Zukunft plant, ist die aktuelle Absicherung genau so wichtig. Vergessen Sie nicht, für ein Kind auch eine Unfallversicherung oder Kinderinvalidenversicherung in Betracht zu ziehen. Doch am Ende sind die Eltern für das Kind verantwortlich, so dass eine Absicherung der Eltern im Vordergrund stehen sollte.

Tipp: Lassen Sie sich richtig beraten und verschaffen Sie sich auch einen Überblick über die BU-Aktionen mit vereinfachten Gesundheitsfragen auf dem Markt.

Kostenlose Beratung zur BU-Versicherung - Hier klicken!

Wie finden Sie die richtige Absicherung gegen Berufsunfähigkeit?

Laden Sie sich meinen Leitfaden mit den wichtigsten Handlungshilfen für die Selektion einer geeigneten Absicherung gegen Berufsunfähigkeit herunter, das erleichtert Ihnen die Auswahl: