In diesem Beitrag wollen wir Ihnen die Berufsunfähigkeitsversicherung der Ergo Versicherung vorstellen. Dabei gehen wir auf die verschiedenen Tarifvarianten, Gesundheitsfragen, die technische Ausgestaltung, die wichtigsten Klauseln und weitere Aspekte ein, auf deren Grundlage Sie sich ein aussagekräftiges Bild zum Thema BU machen können.

Die Berufsunfähigkeitsversicherung: Warum ist sie so wichtig?

Bei der Berufsunfähigkeitsversicherung (kurz BU) handelt es sich um die vielleicht wichtigste private Vorsorge, die Sie finanziell absichert, wenn Sie Ihren zuletzt ausgeübten Beruf nicht mehr ausüben können. Sie erhalten im Leistungsfall eine monatliche Berufsunfähigkeitsrente, die Ihren Einkommensverlust teilweise oder vollständig kompensiert.

Eine Berufsunfähigkeitsversicherung gehört zu den wichtigsten Absicherungen für Ihre Arbeitskraft überhaupt – und das aus gutem Grund. Ihr Einkommen ist die Basis für Ihren Lebensstandard, Ihre Miete, Ihren Alltag und Ihre Zukunftspläne. Doch was passiert, wenn Sie durch eine Krankheit oder einen Unfall plötzlich nicht mehr arbeiten können? Ohne eine entsprechende Sicherheit kann das schnell zu finanziellen Problemen führen. Da die gesetzliche Erwerbsminderungsrente oft nicht ausreicht, um den bisherigen Lebensstandard zu halten, ist eine private BU-Versicherung die beste Lösung, um sich und seine Familie vor solchen Risiken zu schützen.

Besonders erschreckend: Berufsunfähigkeit ist ein Thema, das uns alle angeht. Denn jeder kann seine Arbeitskraft vorübergehend verlieren. Statistiken zeigen, dass im Durchschnitt jeder vierte Deutsche (25 Prozent) mindestens einmal im Arbeitsleben berufsunfähig wird. Die häufigsten Ursachen für den Verlust der eigenen Arbeitskraft sind psychische Erkrankungen (ca. 34 Prozent), gefolgt von Erkrankungen des Bewegungsapparates (ca. 20 Prozent) und Krebs (17 Prozent).

Berufsunfähigkeit und Arbeitsunfähigkeit werden oft verwechselt, bedeuten aber etwas völlig Unterschiedliches.

Berufsunfähig sind Sie, wenn Sie Ihren zuletzt ausgeübten Beruf aufgrund von Krankheit, Unfall oder Kräfteverfall voraussichtlich dauerhaft oder für einen längeren Zeitraum (meist sechs Monate oder mehr) nicht mehr ausüben können. In diesem Fall greift eine Berufsunfähigkeitsversicherung und zahlt Ihnen eine monatliche Rente.

Arbeitsunfähigkeit hingegen bedeutet, dass Sie vorübergehend nicht arbeiten können – zum Beispiel wegen einer Grippe oder eines gebrochenen Arms. Hier springt in der Regel zunächst der Arbeitgeber mit der Lohnfortzahlung ein, danach übernimmt die Krankenkasse mit dem Krankengeld. Doch dieses läuft nach spätestens 72 Wochen aus – wer dann immer noch nicht arbeitsfähig ist, steht ohne eine BU-Versicherung schnell vor finanziellen Schwierigkeiten.

Die Ergo Berufsunfähigkeitsversicherung

Nun, da wir uns dem Thema BU genährt haben, widmen wir uns ausführlich der Ergo BU.

Die Ergo Versicherungsgruppe

Die Ergo Group zählt zu den größten Versicherungsunternehmen in Deutschland und Europa und ist in über 20 Ländern aktiv, mit einem Fokus auf Europa und Asien. Das Unternehmen bietet Lebens– und Sachversicherungen an und deckt den Bereich Gesundheit sowie Vorsorge- und Investmentprodukte ab. Gegründet wurde die Ergo Versicherungsgruppe 1997/1998 durch den Zusammenschluss von D.A.S., DKV, Hamburg-Mannheimer und Victoria. Der Hauptsitz befindet sich in Düsseldorf, und als Tochtergesellschaft der Munich Re, die gleichzeitig ihr Rückversicherer ist, profitiert Ergo von einer starken finanziellen Basis.

Der Vertrieb erfolgt über verschiedene Kanäle: Neben der hauseigenen Ausschließlichkeitsorganisation gibt es kleinere Vertriebsstrukturen, darunter „Ergo Pro“, sowie freie Versicherungsmakler. Letztere spielen jedoch eine untergeordnete Rolle, da einige Ergo Produkte nur über die eigene Organisation angeboten werden – etwa die Zahnzusatzversicherung ohne Gesundheitsfragen.

Während Ergo mit einigen Produkten überzeugt, fehlen manchen Tarifen echte Alleinstellungsmerkmale. Besonders spannend ist daher ein genauer Blick auf die Berufsunfähigkeitsversicherung, um deren Qualität besser bewerten zu können.

Die Tarife der Ergo BU

Es bestehen zwei Tariflinien bei der Ergo BU: Komfort und Premium.

Was wir vorab feststellen können: Anders als bei anderen Versicherern sind die Unterschiede bei der Tarifgestaltung zwischen den beiden zur Auswahl stehenden Varianten deutlich. Es wird also nicht ein und derselbe Tarif mit ein paar mehr, unwichtigen Leistungen aufgehübscht.

Ergo BU Komfort Tarif

Bei der Komfort Tariflinie müssen wir positiv hervorheben, dass es sich hierbei um einen soliden Tarif handelt und dahinter keine “Mogelpackung” steckt, wie bei manchen Grundtarifen anderer Versicherer.

Dieser Tarif verbindet gute, grundlegende Leistungen, die natürlich nicht so umfassend sind wie die Premium Variante, aber nichtsdestotrotz einen guten BU Schutz gewährleistet. Der Tarif eignet sich also besonders für Kunden, die auf die ein oder andere Zusatzleistung verzichten können und gleichzeitig eine kostenbewusste, soliden BU Absicherung wünschen.

Ergo BU Premium Tarif

Wer keine Kompromisse beim Versicherungsschutz eingehen möchte und die vollen Vorteile und Leistungen wünscht, für den ist die Ergo BU Premium die richtige Wahl.

Werfen wir einen Blick auf den Inhalt und die Ausgestaltung des Tarifs:

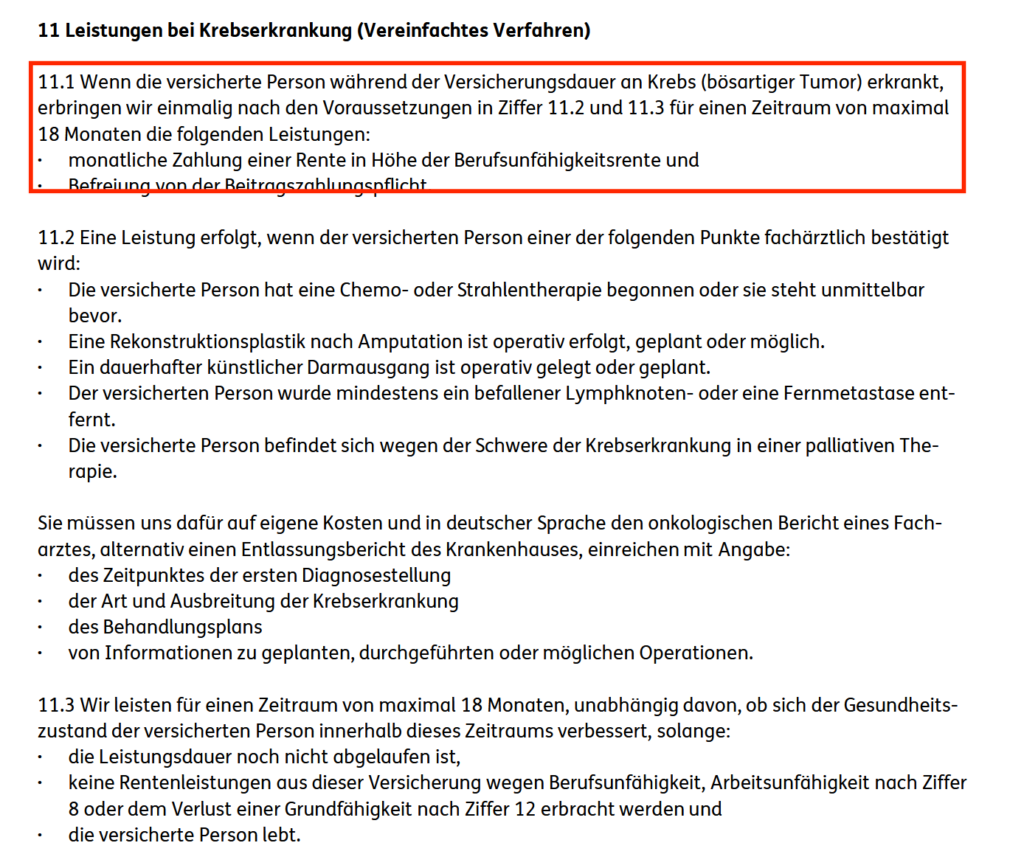

Leistung bei schwerem gesundheitslichen Schaden

Wurde bei Ihnen eine schwere Krankheit festgestellt, leistet die Ergo Berufsunfähigkeitsversicherung nach einem vereinfachten Prüfungsverfahren für maximal 18 unabhängig vom Gesundheitszustand und Grad der Berufsunfähigkeit.

Was darunter zu verstehen ist, lässt sich den Versicherungsbedingungen entnehmen:

Konkret geht es hier also um Tumorerkrankungen. Wer hiervon betroffen ist, kann von einer relativ schnellen Leistungen aus der BU rechnen.

Dieser Zusatz ist sicherlich attraktiv, würde er allerdings alleine stehen, liege in ihm aber noch kein Grund, sich für die Premium Tariflinie zu entscheiden.

Arbeitsunfähigkeitsklausel

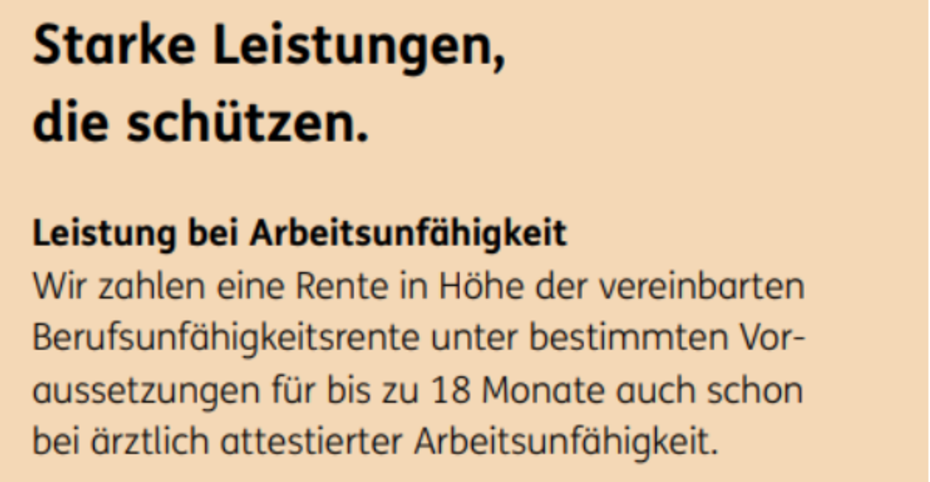

Die AU Klausel (auch Gelbe-Schein-Regelung genannt) bildet eine der größten Neuerungen auf dem Markt der Berufsunfähigkeitsversicherungen und wurde auch von der Ergo berücksichtigt.

Die Arbeitsunfähigkeitsklausel in der Berufsunfähigkeitsversicherung sorgt dafür, dass die BU Rente bereits ausgezahlt wird, wenn eine durch einen Arzt bescheinigte Arbeitsunfähigkeit von meist sechs Monaten vorliegt – auch ohne die formale Feststellung der Berufsunfähigkeit. Das bietet finanzielle Sicherheit in Fällen, in denen eine vollständige Berufsunfähigkeit noch nicht offiziell anerkannt ist, die Arbeitsunfähigkeit aber bereits erheblich andauert. Diese Klausel ist besonders vorteilhaft, da sie den Versicherten schneller entlastet und bürokratische Hürden reduziert.

Was die Arbeitskraftabsicherung in Form der AU Klausel für Sie konkret bedeutet? Sie müssen nicht erst sechs Monate berufsunfähig sein, um eine Berufsunfähigkeitsrente zu erhalten.

Das sagt die Ergo selbst zur Arbeitsunfähigkeitsklausel:

Aber: Bei Arbeitsunfähigkeit wird nur für bis zu 18 Monaten geleistet – ähnlich wie bei der Barmenia, AXA oder Generali. Leider ist das unterdurchschnittlich, da viele Versicherungen ganze 24 Monate leisten (so etwa die Zurich, Europa, HUK-Coburg, Swiss Life oder Württembergischen). Bei der Swiss Life kann seit dem Update 01/2025 sogar zwischen 24 und 36 Monaten gewählt werden. Daneben bieten vereinzelte BU Versicherer eine AU Klausel über 36 Monate an. Zu diesen zählen die Bayerische, Condor oder Volkswohl Bund.

Wir stellen fest, dass der zeitliche Leistungsumfang Klausel zu Wünschen übrig lässt. Positiv hervorheben wollen wir allerdings die verständliche und saubere Form der Arbeitsunfähigkeitsklausel. Der Antragsprozess ist kurz und kundenfreundlich gestaltet: Statt eines komplizierten, separaten Leistungsantrags genügt der (vormals) “gelbe Schein”, also die Arbeitsunfähigkeitsbescheinigung.

Verlust der Grundfähigkeit

Der Verlust einer Grundfähigkeit bezieht sich auf den dauerhaften oder langfristigen Ausfall bestimmter körperlicher oder geistiger Fähigkeiten, die für alltägliche Aktivitäten essenziell sind. Versicherer definieren klare Kriterien, ab wann eine Grundfähigkeit als verloren gilt – meist dann, wenn sie über mindestens sechs Monate nicht mehr ausgeübt werden kann. Im Gegensatz zur Berufsunfähigkeit, die an den zuletzt ausgeübten Beruf gekoppelt ist, spielt beim Grundfähigkeitsverlust die konkrete berufliche Tätigkeit keine Rolle. Daher sind Grundfähigkeitsversicherungen häufig eine Alternative für Personen, die in keiner klassische Berufsunfähigkeitsversicherung aufgrund ihres Berufs oder Gesundheitszustands unterkommen.

Bei der Ergo Berufsunfähigkeitsversicherung sind folgende Grundfähigkeiten abgesichert:

- Verlust des Sehvermögens

- Verlust der Fortbewegungsfähigkeit

- Verlust des Hörvermögens

- Verlust des Sprechvermögens

Dieser Zusatz ist vor allem bei Grenzfällen interessant. Ein Beispiel: Verliert ein Programmierer die Fähigkeit zu hören, muss dies nicht automatisch zur Berufsunfähigkeit führen, da er theoretisch in seinem Beruf beinahe “ganz normal” weiterarbeiten könnte. Hier würde dann die Grundfähigkeitsabsicherung in der BU greifen. Eine parallele Leistung aus Berufsunfähigkeit und verlorenen Grundfähigkeiten ist hingegen nicht möglich.

Verlängerung bei Erhöhung des Renteneintrittsalters

In der Ergo BU Premium haben Versicherte die Möglichkeit, ihre Vertragslaufzeit ohne erneute Gesundheitsprüfung zu verlängern, falls die gesetzliche Regelaltersgrenze angehoben wird. Diese Option kann innerhalb von sechs Monaten nach Inkrafttreten der neuen Regelung genutzt werden, sofern die versicherte Person das 50. Lebensjahr noch nicht vollendet hat und die ursprüngliche Vertragslaufzeit mindestens bis zum 62. Lebensjahr reicht.

Allerdings berücksichtigt diese Verlängerungsoption ausschließlich Anpassungen der gesetzlichen Rentenversicherung und schließt Erhöhungen der Regelaltersgrenze in berufsständischen Versorgungswerken explizit aus. Dies ist insofern bemerkenswert, als dass andere Versicherer in ihren Bedingungen auch Verlängerungen bei Anpassungen der Versorgungswerke ermöglichen.

Zudem ist hervorzuheben, dass bei vielen Anbietern diese Verlängerungsoption bereits in den Standardtarifen enthalten ist, während sie bei der Ergo ausschließlich in der Premium Variante verfügbar ist.

Medizinische Zweitmeinung durch Best Doctors

Ein weiterer Bonus der Premium Variante ist der Zugang zum Service von Best Doctors. Bei schweren Erkrankungen können Sie eine medizinische Zweitmeinung von international anerkannten Experten einholen. Dieser Service steht Ihnen unabhängig von einer Berufsunfähigkeit zur Verfügung und bietet zusätzliche Sicherheit bei wichtigen medizinischen Entscheidungen.

Risikolebensversicherung ohne Gesundheitsprüfung

Der Tarif bietet Ihnen außerdem die Möglichkeit, bei bestimmten Lebensereignissen eine eigenständige Risikolebensversicherung ohne erneute Gesundheitsprüfung abzuschließen. Zu diesen Ereignissen zählen der Erwerb einer selbst genutzten Immobilie, die Geburt eines Kindes oder die Adoption eines minderjährigen Kindes. Die maximale Versicherungssumme beträgt dabei 250.000 Euro, darf jedoch nicht das Zehnfache der vereinbarten BU-Rente überschreiten. Wichtig ist, dass Sie diese Option innerhalb von sechs Monaten nach Eintritt des Ereignisses nutzen und das 45. Lebensjahr noch nicht vollendet haben.

Baustein Karriere Plus

Der Zusatzbaustein Karriere Plus ist in beiden Tarifvarianten, also sowohl in der Komfort als auch der Premium Tariflinie bis zum 30. Lebensjahr wählbar. Das beinhaltet die Leistung:

Lebenslange Absicherung

Wird eine Berufsunfähigkeit vor dem 25. Lebensjahr festgestellt, erhalten Sie Ihre BU-Rente nicht nur bis zum regulären Renteneintritt, sondern lebenslang.

Verdopplung der Rente

Nach erfolgreichem Abschluss einer Ausbildung oder eines Studiums können Sie Ihre Berufsunfähigkeitsrente um bis zu 100 % erhöhen – ohne erneute Gesundheitsprüfung.

Bessere Einstufung nach Qualifikation

Nach Ihrem Ausbildungs- oder Studienabschluss können Sie prüfen lassen, ob Ihre aktuelle Beitragsklasse noch optimal ist. Falls sich daraus eine Beitragssenkung ergibt, wird diese automatisch übernommen – eine Beitragserhöhung ist ausgeschlossen.

Rabatt bei Nachversicherung

Nutzen Sie die Möglichkeit der Nachversicherungsgarantie zur Erhöhung Ihrer Absicherung, erhalten Sie auf den zusätzlichen Beitrag einen dauerhaften Rabatt von 5 %.

Altersvorsorge bleibt gesichert

Falls Sie berufsunfähig werden, übernimmt die Ergo die Beiträge für eine Altersrentenversicherung aus ihrem Angebot – eine erneute Gesundheitsprüfung ist dafür nicht nötig.

Der Zusatzbaustein Karriere Plus der Ergo Berufsunfähigkeitsversicherung bietet eine Reihe von Leistungen, die unsern Erfahrungen nach teils innovativ, teils bereits bei anderen Anbietern vorhanden sind.

Zielgruppen: Wie überzeugend ist die Ergo Berufsunfähigkeitsversicherung für…

… Schüler?

Wir kommen zum Ergebnis, dass weder die Komfort noch die Premium Ergo BU für Schüler oder Azubis besonders attraktiv ist.

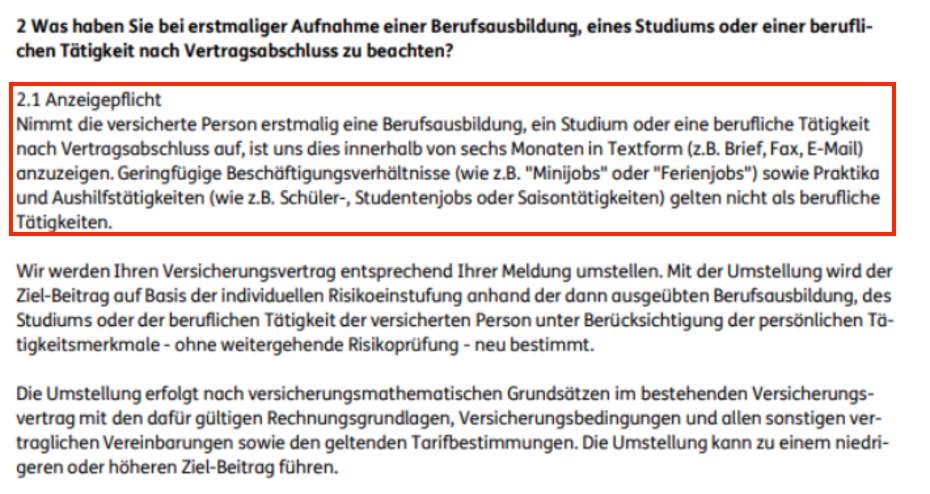

Grundsätzlich empfehlen wir Schüler BUs und empfinden sie als wichtige Investition der Eltern für ihre Kinder. Leider aber nicht die der Ergo. Grund hierfür ist die Nachmeldepflicht des Berufs.

Leider ist diese Anzeigepflicht ein großer Minuspunkt. Eltern schließen ja gerade für ihre Kinder eine Schüler BU so früh wie möglich ab, um dann später keine Nachmeldung des Berufs machen zu müssen.

Bei der Variante der Ergo BU besteht die Gefahr, dass der Beruf später sehr teuer eingestuft oder der Job an sich bereits risikobehaftet ist und der Beitrag per se hoch ausfallen würde. Denken Sie hier etwa an handwerkliche und andere, körperlich belastende Berufe.

Es gibt deutlich bessere und fairere Schüler BUs auf dem Markt.

Übrigens: Was passiert, wenn Sie der Ergo BU Ihren Beruf nicht nachmelden?

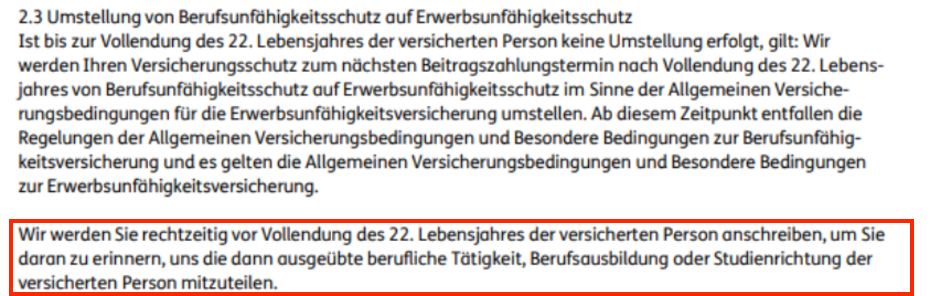

In diesem Fall wird – ab Vollendung des 22. Lebensjahrs – aus der Berufsunfähigkeitsversicherung eine Erwerbsunfähigkeitsversicherung und Sie können auf etwaige andere berufliche Tätigkeiten verwiesen werden und erhalten im Leistungsfall sonst keine Berufsunfähigkeitsrente.

Wenigstens erinnert Sie die Versicherung rechtzeitig. Bei der mangelhaften Ausgestaltung ist dies aber dennoch nicht viel wert.

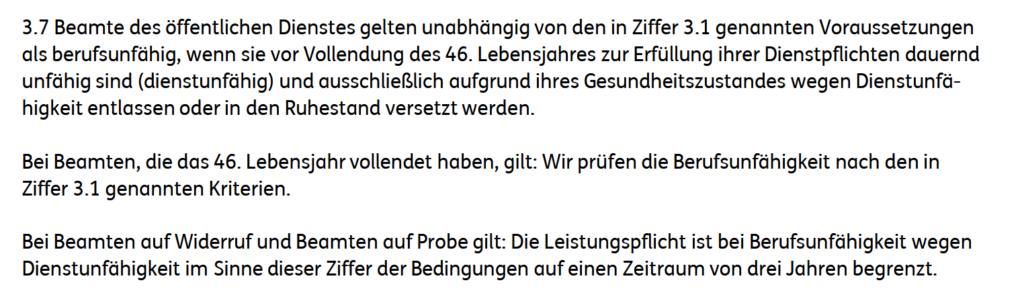

… Beamte?

Auch für Beamte ist die Ergo BU nicht die beste Wahl. Zwar inkludiert sie eine Dienstunfähigkeitsklausel (mit der sie außerdem fleißig wirbt), aber die Absicherungssumme ist für Beamte leider viel zu gering mit pauschalen 1.000 Euro. Darüber hinaus handelt es sich um eine unechte Dienstunfähigkeitsklausel: Sie ist für Beamte auf Probe und Widerruf begrenzt und gilt nur bis zum 46. Lebensjahr.

Besser gelöst haben es hingegen die Bayerische oder Allianz.

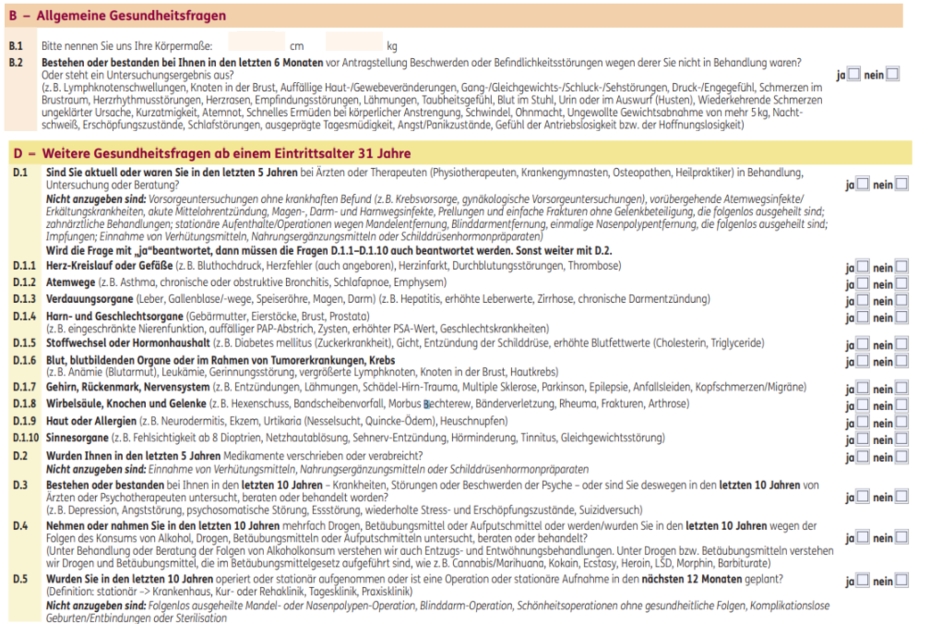

Gesundheitsfragen in der Ergo BU

Die Gesundheitsprüfung ist ein wesentlicher Bestandteil beim Abschluss einer Berufsunfähigkeitsversicherung, da der Versicherer das Risiko bewertet, leisten zu müssen, und somit die Prämienkalkulation beeinflusst.

Sehen wir uns also die Gesundheitsfragen der Ergo an:

Standard-Gesundheitsfragen

Früher stellte die Ergo offene Fragen über einen Zeitraum von fünf Jahren, was für viele Antragsteller unklar und schwer zu beantworten war. Mit dem Update im April 2024 wurden diese Fragen präzisiert. Nun wird beispielsweise gefragt, ob in den letzten sechs Monaten Beschwerden oder Befindlichkeitsstörungen bestanden, auch wenn keine ärztliche Behandlung erfolgte. Diese Anpassung erleichtert es den Kunden, genaue und wahrheitsgemäße Angaben zu machen.

Allerdings bleibt die Frage nach psychischen Erkrankungen weiterhin auf einen Zeitraum von zehn Jahren bezogen, was im Marktvergleich als weniger kundenfreundlich gilt, da viele Versicherer hier einen kürzeren Zeitraum abfragen. Psychische Gesundheit ist ein präsentes Thema bei vielen Menschen und der Abfragezeitraum schlichtweg zu groß.

Aktionen mit vereinfachten Gesundheitsfragen

Für bestimmte Gruppen, insbesondere junge Erwachsene bis 35 Jahre, bietet die Ergo zeitlich begrenzte Aktionen mit vereinfachten Gesundheitsfragen an. Diese Aktionen ermöglichen es, mit weniger umfangreichen Gesundheitsprüfungen eine BU abzuschließen, was insbesondere für Personen mit wenigen oder keinen Vorerkrankungen attraktiv ist. Es ist jedoch zu beachten, dass bei diesen Aktionen keine “Ja”-Antworten erlaubt sind; andernfalls greifen die regulären Gesundheitsfragen.

Übrigens: Ein interessantes Merkmal der Ergo ist die Berücksichtigung des Wohneigentumsstatus. Kunden mit selbst genutztem Wohneigentum können von einem Beitragsrabatt profitieren, da statistisch gesehen ein geringeres Risiko für Leistungsfälle besteht.

Exkurs: Anonyme Risikovoranfrage bei der Berufsunfähigkeitsversicherung der Ergo

Die Ergo BU ermöglicht anonyme Risikovoranfragen, ein wichtiges Tool zur Einschätzung der Annahmechancen ohne negative Einträge. Erfahrungen zur Risikoprüfung sind begrenzt, jedoch zeigen Einzelfälle, dass Ergo individuelle und faire Entscheidungen trifft – besonders bei speziellen Berufen.

Unsere Tipps für eine erfolgreiche Anfrage:

- Ärztliche Atteste & Stellungnahmen klar strukturiert (Was? Wann? Warum? Behandlung? Ausheilung?).

- Detaillierte Eigenerklärungen & Gesundheitsdaten-Beiblatt zur besseren Einschätzung.

- Gezielte Anfrage statt Massenanfragen bei vielen Versicherern.

Wir als freie Versicherungsmakler und Berater übernehmen die anonyme Risikoanfrage für Sie. Das bedeutet, dass wir in unserem Namen bei ausgewählten Versicherern nach Ihrer Versicherbarkeit und den Konditionen anfragen, wodurch für Sie kein Risiko entsteht.

Uns ist eine transparente, umfassende und individuelle Beratung genauso wichtig wie die fachliche Kompetenz und jahrelange Erfahrung als BU-Profis. Wir stehen Ihnen bei allen Versicherungs-Themen zur Seite und begleiten unsere Kunden zuverlässig und auch über den Abschluss des Versicherungsvertrags hinaus. Kommen Sie gern jederzeit auf uns zu, ob telefonisch, per E-Mail oder über unser Kontaktformular.

Technische Ausgestaltung der Ergo Berufsunfähigkeitsversicherung

Beitragsdynamik

Die Beitragsdynamik ermöglicht es, die versicherte Rente und den entsprechenden Beitrag jährlich um einen festgelegten Prozentsatz zu erhöhen. Dies dient dazu, den Inflationsausgleich sicherzustellen und den Versicherungsschutz an steigende Lebenshaltungskosten anzupassen. Bei der Ergo können Versicherte die Beitragsdynamik individuell vereinbaren, wobei gängige Erhöhungsraten zwischen 3 % und 5 % liegen. Ein wichtiger Vorteil bei der Ergo ist, dass die Dynamik bis zum Leistungsfall greift – also so lange, bis eine Berufsunfähigkeit festgestellt wird. Dadurch wächst die versicherte Rente über die Jahre hinweg mit und bleibt auch dann ausreichend hoch, wenn sie tatsächlich benötigt wird. Zudem bleibt die Dynamik bis zum Vertragsende aktiv und endet nicht, wie bei manchen Versicherern, bereits mit 55 oder 60 Jahren. Das bedeutet, dass auch Versicherte, die erst später im Berufsleben erkranken, von einer über die gesamte Laufzeit steigenden Absicherung profitieren. Nach unserem Kenntnisstand besteht keine Deckelung (anders etwa bei der Condor mit 5.000 Euro oder der Nürnberger mit 6.000 Euro). Hierfür gibt es ein Lob von uns!

Leistungsdynamik

Die Leistungsdynamik tritt erst im Leistungsfall in Kraft und sorgt dafür, dass die ausgezahlte Berufsunfähigkeitsrente jährlich um einen vereinbarten Prozentsatz steigt. Dies ist besonders relevant, um die Kaufkraft der Rente über die Jahre hinweg zu erhalten und den Auswirkungen der Inflation entgegenzuwirken. Bei der Ergo können Versicherte eine Leistungsdynamik von 1 % bis 3 % wählen, wobei diese Option mit einem entsprechenden Mehrbeitrag verbunden ist. Für junge Versicherte ist die Leistungsdynamik besonders empfehlenswert, da sie bei längerer Bezugsdauer der Rente einen erheblichen Unterschied machen kann. Insgesamt gilt aber, zunächst die maximale Rentenhöhe anzuvisieren, und anschließend die garantierte Rentensteigerung einzubauen.

Nachversicherung

Die Nachversicherungsgarantie erlaubt es, die Berufsunfähigkeitsrente nachträglich ohne erneute Risikoprüfung zu erhöhen, beispielsweise bei bestimmten Lebensereignissen wie Heirat, Geburt eines Kindes oder Gehaltssteigerungen. Bei der Ergo kann pro Ereignis um bis zu 500 Euro erhöht werden, wobei die maximale Gesamterhöhung 1.500 Euro beträgt. Die Nachversicherung kann bis zu einem Höchstalter von 50 Jahren in Anspruch genommen werden; ereignisunabhängige Erhöhungen sind bis zum 35. Lebensjahr möglich. Es ist zu beachten, dass die maximale BU-Rente nach allen Erhöhungen bestimmte Grenzen nicht überschreiten darf, um eine Überversicherung zu vermeiden.

Mit dem Update im April 2024 hat die Ergo BU einige Verbesserungen an der Nachversicherungsgarantie vorgenommen, darunter die Verlängerung der Meldefrist von sechs auf zwölf Monate, was dem Marktdurchschnitt entspricht. Auch die maximale Erhöhungssumme wurde von 2.500 Euro auf 3.500 Euro monatlicher Berufsunfähigkeitsrente angehoben. Dennoch bleibt die Begrenzung pro Erhöhungsvorgang problematisch – insbesondere für junge Versicherte mit später hohem Einkommen. Wer etwa mit 750 Euro Absicherung startet, kann ohne Beitragsdynamiken maximal auf 2.250 Euro erhöhen, was für viele Berufe nicht ausreicht. Eine flexiblere Lösung wäre wünschenswert.

Da Ergo weiterhin keine uneingeschränkte Erhöhungsmöglichkeit bietet, kann die Zwei-Vertrags-Lösung eine sinnvolle Alternative sein: Zwei kleinere BU-Verträge bei unterschiedlichen Anbietern ermöglichen oft höhere Gesamtabdeckungen und flexiblere Nachversicherungen.

Trotz der Verbesserungen bleibt die Nachversicherung also ausbaufähig – und sollte in der individuellen Absicherungsstrategie bei der Beratung genau geprüft werden.

Klauselgestaltung der Ergo BU

Was im berüchtigten Kleingedruckten von Berufsunfähigkeitsversicherungen steht, ist nicht nur für Kunden wichtig, sondern auch für uns in der Beratung. Wir erwarten von jeder guten BU Versicherung, vor allem mit gewisser Größe, dass bestimmte Aspekte (nicht) vorkommen. Hierzu zählt der Verzicht auf eine abstrakt Verweisung. Das ist bei der Ergo der Fall. Sie kann also nicht prüfen oder verlangen, dass Sie trotz Berufsunfähigkeit eine andere zumutbare Tätigkeit ausüben.

Die zeitlich befristete Anerkennung der Berufsunfähigkeit ist bei der Ergo auf maximal 12 Monate begrenzt, bevor eine erneute Prüfung erfolgt. Dies kann Vor- und Nachteile haben – einerseits ermöglicht es eine schnelle Leistungszusage, andererseits bleibt die Unsicherheit bis zur endgültigen Entscheidung bestehen.

Zudem bietet die Ergo nur im Tarif Premium die Möglichkeit, den BU-Schutz bei einer Erhöhung der gesetzlichen Regelaltersgrenze zu verlängern. Gerade für junge Versicherte, etwa Studenten und Azubis, kann dies ein entscheidender Vorteil sein und ein Argument für den hochwertigeren und gegen den Komfort Tarif.

Eine andere Bestimmung befasst sich mit vorsätzlich begangenen Ordnungswidrigkeiten.

Während fahrlässige und grob fahrlässige Verstöße sowie bestimmte Ordnungswidrigkeiten versichert bleiben, entfällt der BU Schutz bei vorsätzlich begangenen Straftaten. Unklar bleibt jedoch, wie genau „vorsätzliche Ordnungswidrigkeiten“ abgegrenzt werden – ein Punkt, den andere Versicherer transparenter regeln.

Positiv ist, dass Vergehen im Straßenverkehr grundsätzlich versichert bleiben, solange die Blutalkoholkonzentration unter 1,1 Promille liegt. Dies schützt das Versichertenkollektiv vor grob fahrlässigem Verhalten, könnte aber für manche Versicherte eine restriktive Einschränkung darstellen. Im Vergleich zu anderen Anbietern, die teils klarer differenzieren, bleibt hier Interpretationsspielraum.

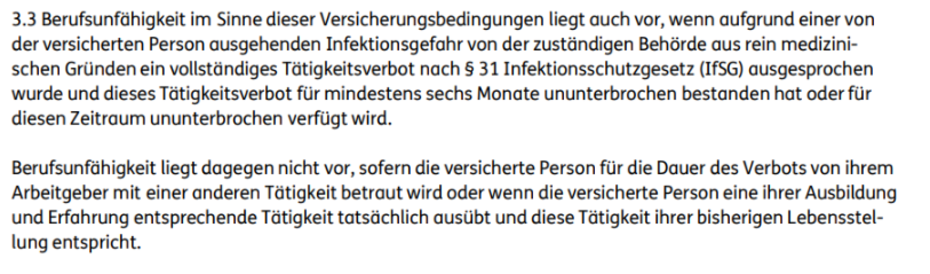

Die Infektionsklausel:

Sie regelt, dass Berufsunfähigkeit grundsätzlich auch vorliegt, wenn ein Tätigkeitsverbot nach § 31 IfSG behördlich verhängt wird. Solche Klauseln spielten vor allem im Zuge der Pandemie eine relevante Rolle in der Praxis.

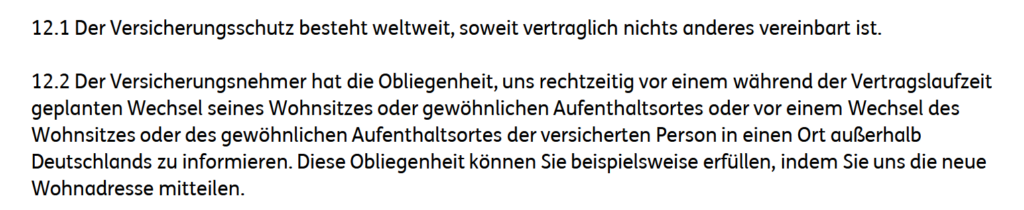

Versicherungsschutz im Ausland

Wie mittlerweile bei den meisten Anbietern üblich, gilt der Versicherungsschutz der Ergo BU weltweit. Das bedeutet, dass eine Berufsunfähigkeit auch dann anerkannt wird, wenn sich der Versicherte dauerhaft oder vorübergehend im Ausland aufhält. Eine Meldepflicht besteht jedoch – zieht der Versicherte ins Ausland, muss die Versicherung über die neue Adresse informiert werden.

Allerdings gibt es eine wesentliche Einschränkung im Falle einer Berufsunfähigkeit: Die Ergo behält sich das Recht vor, ärztliche Untersuchungen durch von ihr beauftragte Ärzte in Deutschland zu verlangen. Die Versicherung übernimmt hierfür zwar die Reise- und Unterbringungskosten, dennoch bedeutet dies für außerhalb von Deutschland lebende Versicherte einen erheblichen Mehraufwand.

Andere Versicherer sind hier kundenfreundlicher und ermöglichen ärztliche Untersuchungen direkt am Ort des Versicherten – oft auch mit der Möglichkeit, Berichte auf Englisch einzureichen. Wer also langfristig plant, die Landesgrenzen zu verlassen, sollte diesen Punkt genau abwägen, da eine verpflichtende Untersuchung in Deutschland im Ernstfall eine logistische und zeitliche Herausforderung darstellen kann.

Finanzielle Angemessenheit und Höhe der Versicherungssumme

Bei der Höhe der Absicherung setzt die Ergo im Marktvergleich eher konservative Grenzen. Für die ersten 60.000 Euro Bruttojahreseinkommen dürfen maximal 60 % als BU Rente angesetzt werden, für Einkommen darüber nur noch 40 %. Ab einem Einkommen von 100.000 Euro brutto ist sogar eine individuelle Anfrage erforderlich. Während dies für viele Angestellte ausreichend sein mag, stellt es insbesondere für Gutverdiener, Akademiker und Selbstständige eine erhebliche Einschränkung dar.

Ein weiterer Kritikpunkt betrifft die Anrechnung der Versorgungswerke: Bereits ab 30.000 Euro privater Absicherung wird eine Anrechnung vorgenommen – eine der niedrigsten Grenzen am Markt. Das bedeutet, dass Angehörige von Kammerberufen (Ärzte, Rechtsanwälte, Architekten etc.), die bereits über ihr Versorgungswerk eine abgesichert sind, nur noch eine begrenzte Zusatzabsicherung über die Ergo BU erhalten können.

Problematisch ist zudem, dass im Leistungsfall ein zusätzlicher finanzieller Schaden entsteht, der in der Rentenhöhe einkalkuliert werden sollten. Beispielsweise müssen Versicherte dann ihre Beiträge zur gesetzlichen Krankenversicherung vollständig selbst tragen, und es erfolgt keine Einzahlung mehr in die gesetzliche Rentenversicherung – was das Risiko der Altersarmut erhöht. Viele andere Anbieter setzen hier pauschal 60 %, 65 % oder sogar 70 % als absicherbare Berufsunfähigkeitsrente an, wodurch diese Problematik besser aufgefangen wird. Das macht die Ergo BU gerade für Besserverdiener weniger attraktiv.

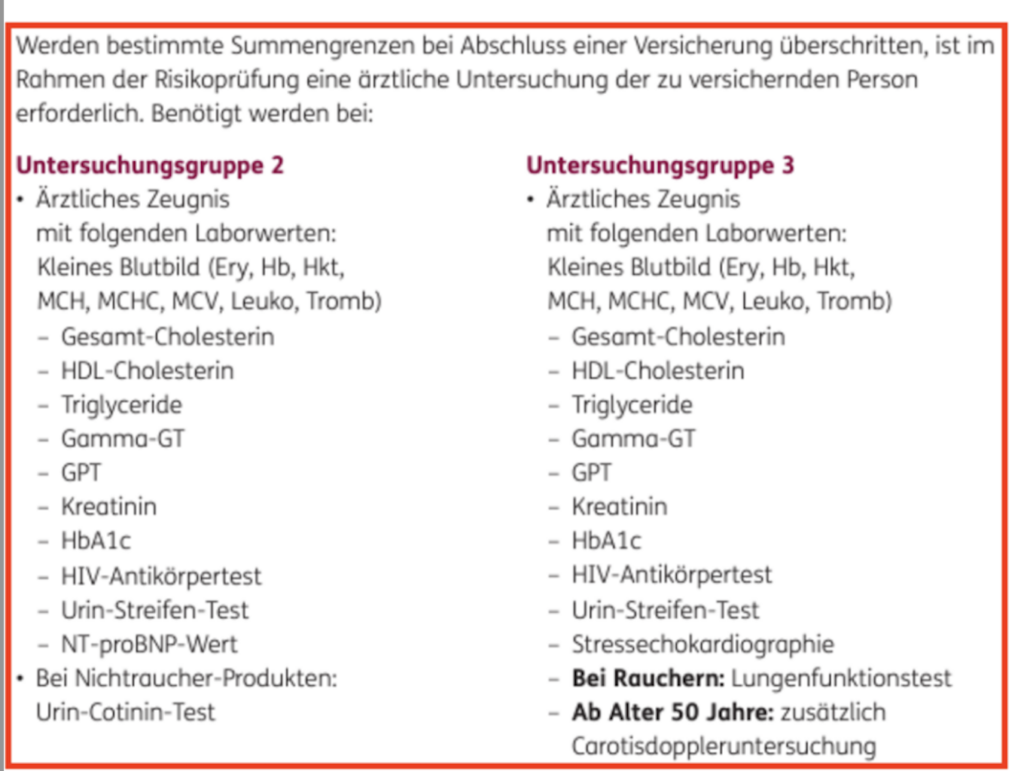

Ärztliche Untersuchung in der ERGO BU-Versicherung: Neue Grenze seit 2024

Lange war die Ergo im Vergleich zu anderen Berufsunfähigkeitsversicherungen eher zurückhaltend, wenn es um die Grenze für eine ärztliche Untersuchung bei Antragstellung ging. Während viele Versicherer – darunter sowohl große Anbieter wie Allianz, HDI und Stuttgarter als auch kleinere Gesellschaften wie Bayerische, Helvetia und Baloise – eine ärztliche Untersuchung erst ab 3.000 Euro BU-Rente verlangen, setzte die Ergo hier früher eine strengere Grenze.

Mit dem Update im April 2024 hat sich dies jedoch geändert: Ab sofort erfolgt die ärztliche Untersuchung erst bei einer BU Rente über 3.000 Euro monatlich, was nun dem Durchschnitt der Tarife entspricht. Angesichts steigender Gehälter und Lebenshaltungskosten war diese Anpassung überfällig – insbesondere, da die Ergo als Teil der Munich Re, einem der größten Rückversicherer weltweit, über eine starke finanzielle Absicherung verfügt.

Maximale BU Absicherung für Schüler, Studenten, Azubis & Co. bei der Ergo BU

Die Ergo setzt auch hier vergleichsweise verhaltene Grenzen bei der maximalen Rentenhöhe für verschiedene Berufsgruppen:

- Schüler: bis zu 1.250 Euro pro Monat

- Azubis und Studenten: maximal 1.500 Euro pro Monat (außer Musik & Sport)

- Hausfrauen und -Männer: bis zu 1.000 Euro pro Monat

- Richter: pauschal 1.500 Euro pro Monat

- Existenzgründer: abhängig von der Qualifikation 1.250–2.000 Euro pro Monat (insbesondere Ärzte, Tierärzte, Apotheker)

- Beamte (auf Lebenszeit, Probe, Widerruf) und Polizeibeamte: maximal 1.000 Euro pro Monat

Verglichen mit anderen Anbietern wie LV 1871, Allianz, Nürnberger oder Baloise, die für Schüler und Studenten oft 1.500 bis 2.000 Euro Absicherung erlauben, zeigt sich Ergo eher restriktiv. Besonders für Studierende sind 1.500 Euro im Marktvergleich wenig – viele andere Versicherer bieten hier deutlich höhere Absicherungsmöglichkeiten.

So hoch sind die Beiträge in der Berufsunfähigkeitsversicherung der Ergo

Wir haben verschiedene Konstellationen zur Veranschaulichung der Beitragshöhe gewählt:

Studenten mit einer Absicherung in Höhe von 1.500 Euro bis 67 Jahren:

| Berufsgruppe | Alter | Nettobeitrag | Bruttobeitrag |

|---|---|---|---|

| Student der Rechtswissenschaft | 20 Jahre | 46,35 € | 70,23 € |

| Student der Humanmedizin | 20 Jahre | 51,02 € | 77,31 € |

| Student der Psychologie | 23 Jahre | 61,81 € | 93,65 € |

| Student der Sozialwissenschaften | 20 Jahre | 58,92 € | 89,28 € |

| Student der Wirtschaftsinformatik | 22 Jahre | 46,69 € | 70,74 € |

| Student des Wirtschaftsingenieurwesens | 20 Jahre | 45,19 € | 68,47 € |

Arbeitnehmer mit einer Absicherung in Höhe von 1.500 Euro bis 67 Jahren:

| Berufsgruppe | Bürotätigkeit | Alter | Nettobeitrag | Bruttobeitrag |

|---|---|---|---|---|

| Friseur | 0% | 35 Jahre | 208,34 € | 315,66 € |

| Informatiker | 90% | 30 Jahre | 43,55 € | 65,98 € |

| Entwicklungsingenieur | 70% | 30 Jahre | 62,19 € | 94,23 € |

| Mathematiker | 100% | 35 Jahre | 46,83 € | 70,96 € |

| Bürokaufmann | 100% | 35 Jahre | 81,47 € | 123,44 € |

| Schreiner | 0% | 30 Jahre | 147,38 € | 223,30 € |

| Bankkaufmann | 100% | 35 Jahre | 64,55 € | 97,81 € |

| Industriemechaniker | 30% | 30 Jahre | 85,10 € | 128,94 € |

Freiberufler/ Selbstständige mit einer Absicherung in Höhe von 2.500 Euro bis 67 Jahren:

| Berufsgruppe | Bürotätigkeit | Alter | Nettobeitrag | Bruttobeitrag |

|---|---|---|---|---|

| Steuerberater | 100% | 30 Jahre | 73,02 € | 110,64 € |

| Rechtsanwalt | 100% | 40 Jahre | 93,05 € | 140,98 € |

| Allgemeinarzt | 60% | 35 Jahre | 116,14 € | 175,97 € |

Wir betonen, dass die Beiträge so wie die Versicherungswelt selbst dynamisch sind und sich inzwischen geändert haben könnten. Im Vergleich zu anderen Versicherungen wird deutlich, dass die Ergo BU bei manchen Berufsgruppen recht günstig ist. Wir wollen unseren Kunden trotz der verlockend niedrigen Kosten aber ans Herz legen, dass das Preis Leistungs-Verhältnis stimmen muss und sich eine gute BU durch mehr als nur geringe Beiträge auszeichnet. Zumal die tatsächliche Beitragshöhe von vielen individuellen Faktoren abhängt.

Ergo BU Tarife im Test: Erfahrungen, Aussagen und Ergebnisse

Bevor wir zu unseren abschließenden Worten kommen, möchten wir kurz darauf eingehen, wie die Ergo BU bei Kunden regelmäßig abschneidet.

Die Berufsunfähigkeitsversicherung der ERGO wird in verschiedenen Tests und Vergleichen insgesamt positiv bewertet. Das Analysehaus Franke und Bornberg verlieh den Tarifen BU Komfort und Ergo BU Premium die Bestnote “hervorragend“.

Trotz der guten Bewertung wird die Berufsunfähigkeitsversicherung der Ergo nicht von allen Experten uneingeschränkt. Ein Grund dafür ist das Preis-Leistungs-Verhältnis, das je nach dem, welche Berufe und individuellen Anforderungen die Kunden haben, unterschiedlich ausfällt. Bestimmte Zusatzbausteine wie die Arbeitsunfähigkeitsklausel oder der Zusatz Karriere Plus werden als sinnvoll, aber nicht immer marktführend eingeschätzt. Dennoch bietet die Ergo solide Tarife, die Kunden ein hohes Maß an Sicherheit bieten und in dem ein oder anderen Test überzeugen konnten.

Für jeden Interessierten ist ein genauer Blick auf die Ergo BU Premium sinnvoll, insbesondere um herauszufinden, ob der gewünschte Abschluss zur individuellen Vorsorge und Absicherung passt. Auf der Seite von Vergleichsportalen wie Check24 lassen sich Ergebnisse und Bewertungen der Tarife im Detail einsehen.

Beim Thema Versicherung sollten Sie sich auf eine Beratung durch freie Versicherungsmakler mit langjähriger Expertise verlasse: Wir legen den Fokus darauf, was Sie als unser Kunde tatsächlich benötigen und wie wir Ihre Ansprüche und Ziele bestmöglich umsetzen und absichern.

Unser Fazit zur Berufsunfähigkeitsversicherung der Ergo

Nehmen wir an, ein Kunde fragt uns im Rahmen der Beratung, ob wir den Abschluss einer Berufsunfähigkeitsversicherung der Ergo empfehlen würden. Die Antwort: Es kommt drauf an.

Die Berufsunfähigkeitsversicherung der Ergo bietet mit den Tarifen Komfort und Premium solide Absicherungsmöglichkeiten. Während der Komfort Tarif eine günstige Grundabsicherung darstellt, bietet die Premium Alternative erweiterte Leistungen wie die Arbeitsunfähigkeitsklausel, eine Verlängerung bei steigender Regelaltersgrenze und eine medizinische Zweitmeinung. Im Ergebnis positiv sind die Beitrags- und Leistungsdynamik sowie die Möglichkeit einer Risikolebensversicherung ohne erneute Gesundheitsprüfung.

Jedoch gibt es nicht nur Vorteile, sondern auch kritische Punkte: Die zehnjährige Abfrage bei psychischen Erkrankungen, begrenzte Möglichkeiten bei der Nachversicherung, die restriktive Absicherungshöhe der Renten und pauschale Einstufungen für Schüler und Beamte schränken die Flexibilität ein.

Für kostenbewusste Angestellte kann die Ergo BU eine gute Wahl sein, während Schüler, Beamte und Gutverdiener Alternativen in Betracht ziehen sollten. Insgesamt ist sie eine anständige, aber nicht in allen Bereichen marktführende Option.