Wenn Ihnen durch ein Erbe ein Vermögensvorteil entsteht, sollten Sie den Freibetrag Erbschaftssteuer kennen und somit wissen, ab welcher Summe Sie steuerpflichtig sind. Jedem Bürger steht beim erben Freibetrag in unterschiedlicher Höhe zu. Der Erben Freibetrag richtet sich nach der Steuerklasse und den Lebensumständen des Erben, sowie nach dem Verwandtschaftsgrad zur Person, von welcher das Erbe in Ihr Vermögen übergeht.

Sie müssen nicht ab dem ersten Euro der Erbschaft Steuern entrichten, sondern können beim Finanzamt den Freibetrag Erbschaftssteuer geltend machen. (Weitere Info´s dazu finden Sie auch auf Wikipedia: Link).

So erkennen Sie Ihren Freibetrag Erbschaftssteuer

Wie bei allen Steuern in Deutschland, sind auch im Freibetrag Erbschaftssteuer Ehepaare bevorteilt. Ebenso zeigt sich der Erben Freibetrag höher, je näher Sie mit dem Menschen verwandt sind den Sie beerben. Dies führt dazu, dass Sie bei einer Erbschaft von nahen Verwandten einen höheren Erben Freibetrag haben als bei einer Erbschaft entfernter Verwandter oder nicht Verwandter.

Der Freibetrag Erbschaftssteuer ist gesetzlich verankert und gilt so für jeden Erblasser gleichermaßen. Der Erben Freibetrag ist in folgender Höhe gesetzlich festgelegt:

- 500.000 Euro für Ehepartner oder eingetragene Lebenspartner

- 400.000 Euro bei Kindern und Stiefkindern

- 200.000 Euro für Stiefkinder und deren Kinder

- 100.000 Euro für Eltern und Großeltern

- 20.000 Euro für Geschwister, geschiedene Ehepartner, Schwiegereltern, Stiefeltern, Nichten und Neffen, sowie für nicht Verwandte Erblasser

Interessant ist der Aspekt, dass dieser Freibetrag und somit steuerliche Vorteil bei Erbschaften und Schenkungen alle 10 Jahre neu beansprucht werden kann. Hat ein Erbe beispielsweise vor 10 Jahren eine steuerpflichtige Schenkung erhalten, kann er trotzdem den Freibetrag Erbschaftssteuer aufs Neue beanspruchen und muss somit erst bei Summen über dem Erben Freibetrag beim Finanzamt eine Steuer entrichten.

Tipps zur Erhöhung des Erben Freibetrag

Bei größeren Erbschaften ist es durchaus ratsam, wenn der Erblasser bereits zu Lebzeiten von einer Schenkung Gebrauch macht und das Geld somit so vergibt, dass möglichst wenig Erbschaftssteuer entrichtet werden muss. Dabei ist auf den 10-Jahres-Rahmen zu achten, in welchem sich der Anspruch auf einen neuen und in voller Höhe gewährten Freibetrag Erbschaftssteuer erneuert. Die vorweggenommene Erbfolge durch Schenkungen führt dazu, dass vom Geld des Erblassers möglichst wenig Steuer entrichtet und so der Freibetrag Erbschaftssteuer in vollem Rahmen ausgeschöpft werden kann.

Neben dem Erben Freibetrag gibt es für Ehegatten, eingetragene Lebenspartner und Kinder noch einen Versorgungsfreibetrag, der ebenfalls nicht steuerpflichtig ist. Da die Höhe des Erben Freibetrag und Versorgungsfreibetrag gesetzlich verankert ist, sollten sich Erben über ihren persönlichen Freibetrag Erbschaftssteuer informieren und Erblasser zu Lebzeiten bereits mit einer Aufteilung des Vermögens beginnen.

Der Freibetrag Erbschaftssteuer und Schenkungssteuer sind im Gesetz identisch verankert und können somit gemeinsam veranlagt werden.

Steuerklassen für den Erben Freibetrag

Auch bei Erbschaften gibt es steuerfreie Details, die sich vor allem auf persönliche Gegenstände und Sachwerte beziehen. Die Höhe der Erbschaftssteuer richtet sich aber nicht allein nach der Höhe des geerbten Vermögens, sondern auch nach der persönlichen Steuerklasse des Erben.

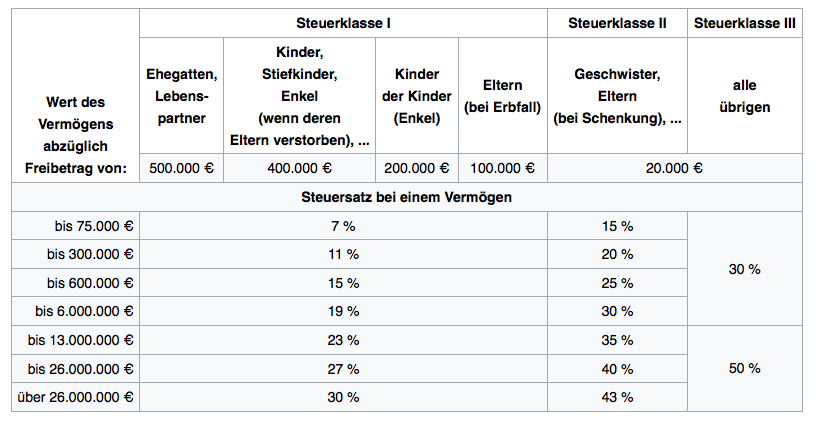

So zahlen Erben für das überlassene Vermögen über dem Steuerfreibetrag der Erbschaft in der Steuerklasse 1 einen geringeren Prozentsatz als Erben in den Steuerklassen 2 und 3. Hier eine Übersicht zu den Steuerklassen und Steuersätzen (auf das Bild klicken, Quelle: Wikipedia):

Steuerklasse I:

- Ehegatte, Lebenspartner

- Kinder und Stiefkinder

- Abkömmlinge dieser Kinder und Stiefkinder

- Eltern und Voreltern (das sind Großeltern, Urgroßeltern usw.) bei Erwerb von Todes wegen (Erbschaft, Schenkung auf den Todesfall – § 2301 BGB)

Steuerklasse II:

- Eltern, Voreltern (soweit nicht in Steuerklasse I), Geschwister, Abkömmlinge ersten Grades von Geschwistern, Schwiegerkinder, Stief- und Schwiegereltern, geschiedene Ehepartner und auch Lebenspartnereiner aufgehobenen Lebenspartnerschaft

Steuerklasse III:

- alle übrigen Personen (etwa Lebensgefährten, Freunde)

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zum Freibetrag Erbschaftssteuer oder Unterlagen wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.

Jetzt Kontakt zu mir aufnehmen – Hier klicken!

Eine Antwort

Das mit den Steuerklassen ist mir noch nicht ganz klar. Welche Eltern sind nun in der Steuerklasse I und welche in der Steuerklasse II.

Aber ansonsten sehr informativer Text und auch gut Tabelle von Wikipedia.

Was umfasst das geerbte “Vermögen”, welches versteuert werden muss? Wird hier nur Geld und werthaltige Gegenstände berücksichtigt oder auch beispielsweise Häuser und weniger werthaltige Dinge, wie zum Beispiel bei dem digitalem Nachlass. Dies wird in der heutigen Zeit ja immer bedeutender.