Wer sich mit Berufsunfähigkeitsversicherungen beschäftigt, ist mit Sicherheit bereits über die HDI Versicherung gestoßen. Bekannt ist sie auch für ihre regelmäßigen Sonderaktionen mit vereinfachten Gesundheitsfragen, welche die Gesellschaft etwas für Ingenieure, Rechtsanwälte, Notare, Steuerberater, Wirtschaftsinformatiker oder Personen in biotechnologischen Berufen anbietet. Eine dieser Sonderaktionen betrifft Ärzte.

Anders als bei vorangegangenen Aktionen für bestimmte Berufe, muss für die Teilnahme an der Sonderaktion für Ärzte der HDI nunmehr keine Mitgliedschaft in einem Verband bestehen. Die einzige Voraussetzung ist, dass Ärzte über eine Approbation verfügen. Auch sind Medizinstudenten ab dem Physikum eingeschlossen und können die Aktion nutzen.

Das hat sich zur bisherigen Ärzte-Aktion der HDI geändert

Wie bereits erwähnt, gab es bereits in der Vergangenheit BU-Aktionen für Ärzte, die hier als Vergleichsgrundlage dienen sollen.

Insgesamt gibt es vier relevante Veränderungen zur Vorgängeraktion:

1. Neue Absicherungshöhe bis zu 2.500 Euro möglich

Bisher war eine Absicherung in Höhe von 2.000 Euro möglich. Dies ist für Ärzte in der Regel zu wenig und die Leistung des Versorgungswerkes zu schwach. Nun wurde die Absicherungsgrenze um 500 Euro erhöht und beträgt jetzt 2.500 Euro. Das finden wir grundsätzlich super: Vereinfachte Gesundheitsfragen ebnen einen unkomplizierten Zugang zu einer guten BU-Rente und je mehr sich hier absichern lässt, desto besser. Auch die Anrechnung des Versorgungswerks sollte keine Probleme bereiten, da die HDI eine relativ hohe Grenze von 48.000 Euro jährlich – also 4.000 Euro monatlich – festlegt.

2. Keine Mitgliedschaft im Verband nötig

Bislang war eine Mitgliedschaft im Verband btS – Life Sciences Studierendeninitiative e.V., die im Übrigen 60 Euro im Jahr kostet, Voraussetzung für die Nutzung der Aktion. Dies hat sich geändert und die HDI verlangt keinerlei Mitgliedschaften mehr. Sie können den Versicherungsantrag für die BU daher direkt über uns einreichen und müssen nicht erst den Umweg über Verbände gehen.

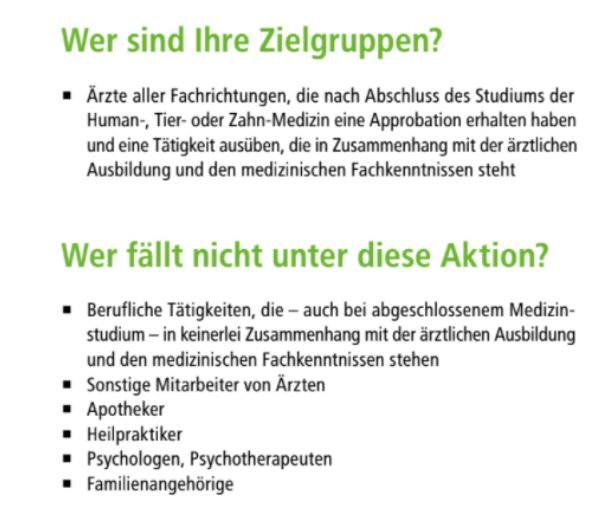

3. Sonderaktion der HDI nur mit Approbation

Die BU-Aktion ist für Ärzte mit Approbation (auch: Tierärzte und Zahnärzte) sowie Medizinstudenten mit dem Physikum nutzbar. Das sagt die HDI selbst zu ihrer Zielgruppe:

Wichtig: Eine zurückliegende Approbation genügt nicht; BU-Interessenten müssen weiterhin den Beruf ausüben. Bei Unklarheiten können Sie sich jederzeit an uns wenden und wir greifen wiederum auf unsere Kontakte in der Risiko- und Antragsprüfung zurück und können uns über diese Abkürzung zuverlässig um Ihre Anliegen und Fragen kümmern.

Die bisherige btS Aktion steht weiterhin vielen Berufs- und Studiengängen offen. Hierunter fallen etwa:

- Biomedizin

- Biotechnologie

- Industrie Biologie

- Chemische Ökologie

- Mikrobiologie

- Biochemie

- Molekulare Medizin

- Humanmedizin

- Chemiewissenschaften

- Biowissenschaften

- Chemieingenieurwissenschaften

- Umweltbiologie

- Pharmazie

- Verfahrenstechnik mit Schwerpunkt Biologie

- Chemiewissenschaften

Diese Aufzählung ist nicht abschließend.

4. Keine Vorteile für Familienangehörige

Ein großer Vorteil der bisherigen Aktion über den btS liegt darin, dass auch Familienangehörige eine BU-Versicherung mit vereinfachten Gesundheitsfragen abschließen können. Hierzu zählen die Ehe- und Lebenspartner und eigenen Kinder ab dem 10. Lebensjahr:

Diese Möglichkeit ist durchweg positiv: Es kann sehr schwierig sein, einen BU-Vertrag für Schüler abschließen zu können, weshalb die Option der vereinfachten Gesundheitsfragen wirklich attraktiv ist. Gerade mit Blick auf die Gesundheitshistorie des eigenen Kindes kann bereits ein Heuschnupfen zu Problemen bei der Annahme in die BU führen. Das liegt daran, dass der Lebens- und somit auch Berufsweg noch unklar und die Risikoabwägung für die Versicherer damit schwerer ist als bei “fertigen Erwachsenen”. Zurück zum Heuschnupfen-Beispiel: Arbeitet das Kind nach dem Studium in einem Großstadtbüro, wird die Pollenallergie auf seine Berufsfähigkeit sehr wahrscheinlich keinen Einfluss haben. Anders sähe es aber bei landwirtschaftlichen Berufen aus.

Die genannte Einbindung der Familienmitglieder ist bei der vorliegenden Sonderaktion für Ärzte zwar nicht möglich, aber die Aktion über den btS-Verband kann weiterhin genutzt werden.

Sonderaktion BU für Ärzte: Inhalt und Gesundheitsfragen

Neben den genannten vier Punkten bleibt der Inhalt der Sonderaktion identisch zum btS-Modell. Diesen Inhalt schauen wir uns nun genauer an:

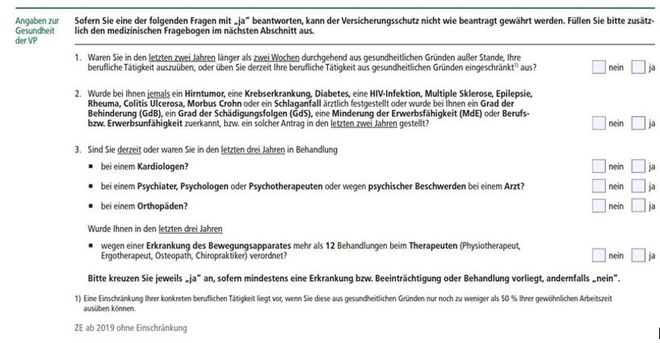

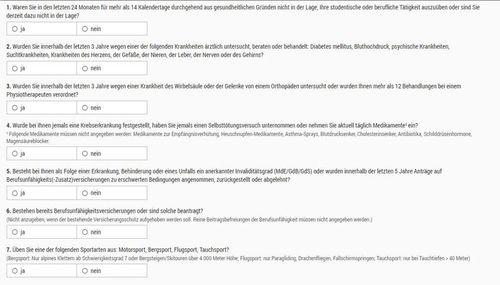

So sehen die Antragsfragen aus

Hinsichtlich der Antragsfragen der HDI für Ärzte und Mediziner hat sich nichts geändert. Sie sehen weiterhin wie folgt aus:

Wir finden die Fragen transparent und den Antragstellern gegenüber fair.

Positiv ist auch, dass die HDI auf Fragestellungen wie die folgende verzichtet:

“Hatten Sie in den letzten x Jahren Krankheiten und Beschwerden, wegen welcher Sie auch nicht beim Arzt waren?”

Gut zu wissen: Wie Sie Gesundheitsfragen richtig ausfüllen und worauf Sie alles achten sollten, lesen Sie hier!

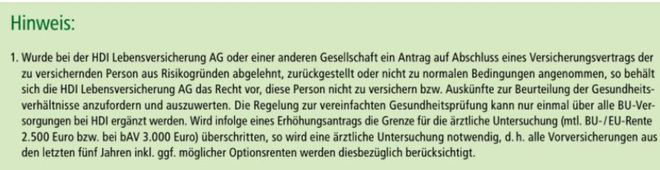

Folgender Hinweis ist allerdings wichtig:

Erlangt die Versicherungsgesellschaft Kenntnis darüber, dass der Antragsteller bereits bei der HDI oder einem anderen Anbieter abgelehnt oder nicht unter normalen Bedingungen (d.h. mit Risikozuschlägen oder Ausschlüssen) angenommen wurde, behält sich die HDI vor, intensiver nachzufragen.

Aber: Sie sind nicht verpflichtet, der Versicherung Fragen zu vorangegangenen Anträgen zu beantworten. Somit können Sie konsequenterweise dann auch nichts falsch machen. Wenn sie aber bei der HDI selbst vor ein paar Jahren bereits wegen einer BU angefragt haben, dann liegen die Daten im selben Haus und die Gesellschaft wird sich mit dem neuen Antrag eingehender beschäftigen.

Die technische Ausgestaltung

- Die Aktion ist seit 2023 unbefristet.

- Die garantierte Rentensteigerung im Leistungsfall besteht.

- Eine Beitragsdynamik bis 5 Prozent.

- Wahl der Arbeitsunfähigkeitsklausel (sog. Gelbe-Schein-Regelung) ist möglich. Aber: Die HDI hat hier leider nur die ungünstige Form anzubieten.

- Das maximale Eintrittsalter beträgt 49 Jahre. Damit ist das Alter gesunken, es lag beim Update bis 01/2023 noch bei 55 Jahren.

- Eine Nachversicherungsgarantie ist bis zu 3.000 Euro möglich.

- Maximal 60 Prozent des Bruttogehalts können abgesichert werden.

- Es wird nicht nach Körpergröße und Gewicht (also nicht nach dem BMI) gefragt.

- Ebenfalls entfallen Fragen nach gefährlichen Hobbys und geplanten Auslandsaufenthalten.

Insgesamt lässt sich auch innerhalb der Ärzte-Aktion eine gute Berufsunfähigkeitsversicherung konfigurieren, die auch im Marktvergleich überzeugt. Nur, weil die Versicherten hier von den vereinfachten Gesundheitsfragen profitieren, müssen sie nicht gleichzeitig an anderen Stellen Nachteile hinnehmen.

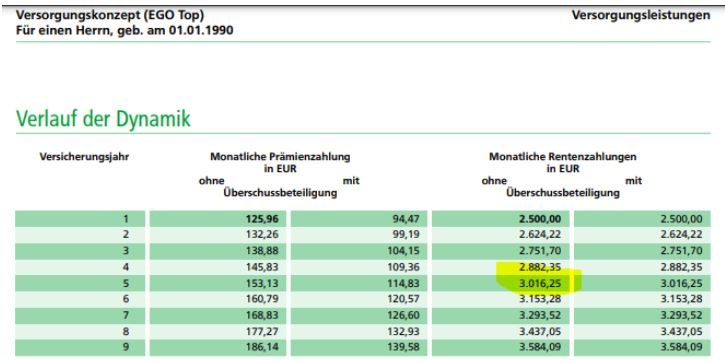

Zu diesen Ereignissen zählen insbesondere die Geburt eines Kindes, die Hochzeit oder die Finanzierung der Immobilie. Ein wichtiger Bezugspunkt ist hier die Wahrung der finanziellen Angemessenheit. Schwierig wird es also, wenn direkt zu Beginn bereits 2.500 Euro abgesichert werden sollen: Hier wird die Beitragsdynamik auf die Möglichkeit der Nachversicherung angerechnet. Wird sich für eine Beitragsdynamik von 5 Prozent entschieden und eine anfängliche BU-Rente von 2.500 Euro gewählt, wird bereits nach fünf Jahren die Summe von 3.000 Euro erreicht bzw. überschritten.

Die Nachversicherungsgarantie

Die Nachversicherungsgarantie ist ein wichtiger Bestandteil der BU, dem wir diesen Beitrag gewidmet haben. Hier erfahren Sie alles relevante zur Möglichkeit der Nachversicherungsgarantie.

Kurz zusammengefasst: Die Nachversicherungsgarantie ermöglicht es Versicherungsnehmern, ihre Versicherungssumme zu einem späteren Zeitpunkt ohne erneute Gesundheitsprüfung (und idealerweise auch ohne erneute Risikoprüfung) zu erhöhen. Dies ist besonders vorteilhaft bei Ereignissen wie der Heirat, Geburt eines Kindes, dem Erwerb einer Immobilie oder dem beruflichen Aufstieg. Durch die Nachversicherungsgarantie bleibt der Versicherungsnehmer flexibel und kann seine BU-Versicherung an veränderte Lebensumstände anpassen, ohne das Risiko einer erneuten Gesundheitsprüfung und möglicher Ausschlüsse oder Beitragszuschläge eingehen zu müssen.

Bei der vorliegenden Ausgestaltung der HDI ist die Nachversicherungsgarantie vor allem dann interessant, wenn direkt nach ihrem Abschluss ein Ereignis (also Heirat, Geburt oder Hauskauf usw,) eintritt.

Auch hier ist die Aufteilung der BU-Absicherung auf zwei Verträge sinnvoll: Werden über zwei Anbieter jeweils 1.500 Euro abgesichert, kann weiterhin von einer starken Nachversicherungsgarantie profitiert werden.

Anonyme Risikoanfrage in der Ärzte-Aktion der HDI: Möglich?

Eine anonyme Risikovoranfrage bei der Berufsunfähigkeitsversicherung ist ein Verfahren, bei dem potenzielle Versicherungsnehmer ihre Gesundheits- und Berufsdaten über einen Versicherungsmakler – gerne über uns – anonym an verschiedene Versicherer übermitteln lassen können. Dabei wird der Name des Interessenten nicht genannt, um mögliche Nachteile bei zukünftigen Versicherungsanträgen zu vermeiden.

Exkurs: Warum ist die anonyme Risikovoranfrage so wichtig?

- Keine negativen Einträge: Da die Anfrage anonym erfolgt, wird kein offizieller Antrag gestellt. Somit bleibt der potenzielle Versicherungsnehmer “unbelastet” und verhindert negative Einträge bei den Versicherern, falls der Antrag abgelehnt wird.

- Bessere Vergleichbarkeit: Wir können die Angebote verschiedener Versicherer vergleichen und das beste Angebot herausfiltern, ohne dass Sie Risiken eingehen.

- Individuelle Anpassung: Durch die Voranfrage können Versicherer bereits eine erste Einschätzung der individuellen Risikosituation abgeben und gegebenenfalls Sonderkonditionen anbieten.

- Transparenz: Sie erhalten einen transparenten Überblick über Ihre Chancen und eventuelle Ausschlüsse oder Zuschläge, bevor Sie einen offiziellen Antrag stellen.

Gute Nachricht: Antragsteller haben weiterhin die Möglichkeit, eine anonyme Risikovoranfrage zu stellen. Und dies ist eine echte Besonderheit, denn bei vielen Aktionen bzw. ihren Anbietern auf dem Markt ist dies nicht möglich.

Wir kümmern uns gerne um Ihre Risikovoranfrage: Wir begleiten Sie durch den Prozess, können auf kurze Wege in die Risikoprüfung des jeweiligen Anbieters zurückgreifen und helfen Ihnen stets unverzüglich und unkompliziert bei allen Anliegen weiter.

Wie immer gilt auch hier, dass Interessenten ihre eigene Situation und deren Wirkung auf die BU-Anbieter realistisch einschätzen müssen. Ein Beispiel: Wenn erst vor Kurzem eine intensive Behandlung oder Therapie beendet oder nicht ganz unerhebliche Krankheiten diagnostiziert wurden, sind die Chancen – vor allem bei einer so beliebten und daher auch wählerischen Versicherung wie der BU – schlichtweg sehr sehr klein. Gleiches gilt für Risikozuschläge oder Ausschlüsse: Liegen Vorerkrankungen vor, ist es kaum denkbar, nicht von einer “Verschlechterung der Bedingungen” betroffen zu sein und die Berufsunfähigkeitsversicherung zu normalen Bedingungen abschließen zu können.

Wir raten dazu, jede “Ja”-Antwort bei den Gesundheitsfragen mindestens um eine Eigenerklärung zu ergänzen, gerne auch um ein ärztliches Attest. Hierbei können Sie sich an folgender Formel orientieren:

“Was war wann, warum und wie wurde es behandelt? Wann war es wieder gut?”

Bei ausreichender Erklärung und sinnhaften Belegen stehen die Chancen für eine Annahme unter normalen Bedingungen gut. Daher sollte niemand Angst davor haben, eine Frage mit “Ja” zu beantworten, solange diese ausreichend eingeordnet wird. Hier verweisen wir auch auf die vorvertragliche Anzeigepflicht, die transparente und wahrheitsgemäße Angaben auch bei den Gesundheitsfragen zur Pflicht macht und deren Verletzung unschöne Konsequenzen mit sich zieht.

Leider gehört es auch zur Wahrheit, dass die Voten (bei der Risikoeinschätzung) im Rahmen von Aktionen strenger sind. Dies ist aber mit Blick auf diverse Vorerkrankungen, die nicht von den vereinfachten Gesundheitsfragen umfasst sind, sowie den Wegfall der Frage nach den gefährlichen Hobbys verständlich. Schließlich müssen Berufsunfähigkeitsversicherungen ihre Wirtschaftlichkeit wahren und wollen dennoch attraktive Aktionen und Angebote liefern.

Wer sich als “Ideal-Kandidaten” für eine BU bezeichnen kann, weil keine Vorerkrankungen, ja nicht einmal nennenswerte Besuche beim Arzt vorliegen, kann sich im Zweifel auch immer über den herkömmlichen Weg bei einer die Berufsunfähigkeitsversicherung außerhalb einer Aktion aufnehmen lassen. Welcher Tarif hier mehr Sinn macht und ob eine Sonderaktion genutzt werden sollte oder nicht, können wir Ihnen hier natürlich nicht pauschal sagen.

Gerne können Sie sich aber an uns wenden und wir überprüfen, welche Tarife am leistungsstärksten und welche Möglichkeiten die besten für Sie sind.

Melden Sie sich gerne jederzeit über unser Kontaktformular, telefonisch oder per E-Mail – wir beraten Sie kompetent und transparent zu allen Versicherungsbelangen!

Sonstige Aktionen für Ärzte und Mediziner: Ein Blick auf den Markt

BU-Versicherer bieten regelmäßig Aktionen für Akademiker, also auch Ärzte und Mediziner, an.

Hierin liegen auch viele attraktive Optionen bei einem Rückgriff auf eine Zwei-Vertragslösung. Diese kombiniert die Vorteile großer Flexibilität und eines adäquaten Absicherungsvolumens.

Ärzte-Aktion der LV 1871

Sehen wir uns kurz die Aktion der LV 1871 mit vereinfachten Gesundheitsfragen an:

Das Wichtigste zusammengefasst:

Die Nachversicherungsgarantie unterliegt keinen Einschränkungen und schneidet sogar besser ab als die der HDI. Konkret verzichtet die LV 1871 nicht nur auf eine erneute Gesundheits-, sondern auch auf eine erneute Risikoprüfung.

Auch können angestellte Ärzte eine Karrieregarantie bis zu 6.600 Euro absichern. Beim Punkt Karrieregarantie sollte sich auch die Gothaer genauer angesehen werden: Diese bietet seit Mitte 2023 weitere Erhöhungsmöglichkeiten an, nun auch für Selbstständige.

Ärzte-Aktion der Allianz Versicherung

Daneben bietet auch die Allianz ein wirklich gelungenes Angebot für Ärzte an. Die BU-Rente kann 2.275 Euro und bei Studenten sogar 1.300 Euro betragen. Die technische Ausgestaltung und die weiteren Konditionen sind deckungsgleich zu der “normalen” BU-Versicherung der Allianz, nur die anlassunabhängige Nachversicherungsgarantie entfällt. Diese Aktion besteht seit März 2021.

Der Nachteil: Die anonyme Risikovoranfrage ist bei einer “Ja”-Antwort leider nicht mehr möglich.

Ein kleiner Einblick in die Ärzte-BU der Allianz:

Weitere Sonderaktionen bei Berufsunfähigkeitsversicherern

Der Markt ist mit Blick auf Ärzte und andere Akademiker im BU-Kontext sehr schnelllebig und dynamisch. Wenn Sie auf der Suche nach einer passenden Versicherungslösung sind, können Sie sich bezüglich der neuesten Daten und Aktionen direkt bei uns informieren. Wir stellen Ihnen alle attraktiven Möglichkeiten vor und beraten Sie hierzu ausführlich.

(Tabelle)

| Gesellschaft | Zielgruppe | Max. Eintrittalter | Max. Absicherungshöhe | Gesundheitsfragen | Risikovoranfrage* | Besonderheiten |

|---|---|---|---|---|---|---|

| Allianz | Ärzte, Apotheker | 50 Jahre | 1.750 Euro | 3 Fragen | Nein | Bonusrente möglich |

| Baloise | offen für alle | 30 Jahre | 2.000 Euro | verkürzt | Ja | – |

| Gothaer | offen für alle | 55 Jahre | 3.000 Euro | verkürzt | Ja | normaler Antrag; sehr kundenfreundlich |

| Hannoversche | Junge Leute | 35 Jahre | 2.000 Euro | 3 Fragen | Nein | keine Einschränkung |

| HDI | Ärzte, Zahnärzte | 49 Jahre | bis zu 2.500 Euro | 3 Fragen | Ja | Studenten ab Physikum |

| HDI | sämtliche Berufe | – | 2.000 Euro | 3 Fragen | Ja | In Verbindung mit der Basisrente |

| LV 1871 | risikoarme Berufe / Studiengänge | 35 Jahre | bis zu 2.000 Euro | unterschiedlich | Ja | Auch Schüler / Studenten |

| LV 1871 | Ärzte | 35 Jahre | 2.000 Euro | verkürzt | Ja | – |

| Nürnberger | Junge Leute | 30 Jahre | 1.500 Euro | verkürzt | Ja | Bonusrente möglich |

Fazit: Sonderaktion für Ärzte in der HDI-BU

Die HDI Sonderaktion für Ärzte mit vereinfachten Gesundheitsfragen bietet eine attraktive Möglichkeit, sich unkompliziert gegen Berufsunfähigkeit abzusichern. Dank der neuen Regelungen, die keine Mitgliedschaft in einem Verband mehr erfordern und die Absicherungshöhe auf 2.500 Euro erhöhen, ist diese Aktion besonders attraktiv für Mediziner. Die Tatsache, dass auch Medizinstudenten ab dem Physikum eingeschlossen sind, erweitert den Kreis der potenziellen Versicherungsnehmer.

Ein großer Vorteil der HDI-Aktion ist die Möglichkeit einer anonymen Risikovoranfrage. Diese erlaubt es Interessenten, ihre Chancen und mögliche Konditionen ohne Risiko für zukünftige Anträge zu prüfen. Der Verzicht auf Fragen zu Körpergröße, Gewicht, gefährlichen Hobbys und geplanten Auslandsaufenthalten vereinfacht den Prozess weiter und macht die HDI-Aktion besonders kundenfreundlich.

Für eine optimale und individuelle Beratung stehen wir Ihnen jederzeit zur Verfügung und unterstützen Sie bei der Auswahl der besten Berufsunfähigkeitsversicherung.

Gerne stehe ich Ihnen für weitere Informationen und eine Antragstellung zur Verfügung. Ich freue mich auf Ihre Kontaktaufnahme:

Nachfolgend: Weitere BU Aktionen auf meinem Blog

- Ab 6 Jahren: Berufsunfähigkeitsversicherung der LV 1871 für Kinder

- Verkürzte Gesundheitsfragen: Das kann die “Junge Leute Aktion” der Hannoverschen bis 35 Jahre

- Berufsunfähigkeitsversicherung der HDI: Sonderaktion für Ärzte mit vereinfachten Gesundheitsfragen

- Neue Akademiker BU der Hannoverschen: Vereinfachte Gesundheitsprüfung

- BU-Aktion 2023 bei Standard Life – vereinfachte Gesundheitsfragen Studenten