Die Heidelberger Leben fondsgebundene Lebensversicherung ist ein Produkt der Heidelberger Lebensversicherung AG.

Hier finden Sie Info´s zur Geschichte der Versicherung und einen Kostenvergleich zur Altersvorsorge im Bereich Riester-Rente weiter unten im Beitrag.

Kostenlose Beratung erwünscht? – Hier klicken!Ein paar Worte zur Geschichte der Heidelberger Leben

Die Heidelberger Lebensversicherung AG ist ein deutsches Versicherungsunternehmen mit Sitz in Heidelberg, welches im Jahr 1991 als “MLP Lebensversicherung AG” gegründet worden ist. Heute ist die Heidelberger Lebensversicherung Teil der Lloyds Banking Group.

Die MLP AG hat sich im Jahr 2005 von ihrem Versicherungsgeschäft getrennt und das Unternehmen “MLP Lebensversicherung AG” ging an die börsennotierte Halifax Bank of Scotland (HBOS) über. Die Umbenennung in Heidelberger Lebensversicherung AG erfolgte dann im Jahr 2006.

Nach der Fusion der Halifax Bank of Scotland mit der Lloyds TSB im Jahre 2009 wurden beide Unternehmen unter der Lloyds Banking Group plc., der heutigen Unternehmensmutter, zusammengeführt. Im Mai 2011 suchte Lloyds einen Käufer für die ehemalige MLP-Tochter– im August 2011 hat sich kein Bieter für die Heidelberger Lebensversicherung AG gefunden, welche für ca. 500 Mio. € veräußert werden sollte.

Rund 300.000 Kunden haben bei dem auf fondsgebundene Altersvorsorgeangebote und Risiko- sowie Hinterbliebenenvorsorge spezialisierten Unternehmen in Heidelberg insgesamt über 600.000 Versicherungsverträge (Stand: 2011).

Das Unternehmen gehörte 2010 mit einem Bruttobeitragsvolumen von 691 Millionen Euro und 4,3 Milliarden Euro Vermögenswerten nach Einschätzung des Handelsblatts zu den kleineren deutschen Lebensversicherern. Als Maklerversicherer vertreibt das Unternehmen seine Produkte über unabhängige Versicherungsvermittler bzw. Versicherungsmakler.

Die Heidelberger Leben fondsgebundene Lebensversicherung wird aber überwiegend von den MLP-Beratern angeboten und ich würde auch behaupten, dass der Grossteil aller Neuverträge zur Heidelberger Leben fondsgebundene Lebensversicherung über den Finanzdienstleister MLP abgeschlossen wird und nicht über einen unabhängingen Versicherungsmakler.

Das Angebot der Heidelberger Leben umfasst Basisrente (Rürup-Rente), Riester-Rente, Private Rentenversicherung, Risikolebensversicherung, Berufsunfähigkeitsversicherung sowie Heidelberger Leben fondsgebundene Lebensversicherung. Die Kontaktdaten (Faxnummer, E-Mail Adresse, Adresse) von der Heidelberger Leben finden Sie ganz unten im Beitrag.

Erneuter Verkauf der Heidelberger Leben im August 2013

Längere Zeit wurde die Heidelberger Leben am Versicherungsmarkt vom bisherigen Eigentümer der Lloyds Gruppe zum Kauf angeboten (Handelsblatt vom 22.8.2011: “Kein Bieter für Heidelberger Leben”). Nun ca. zwei Jahre später scheint der Verkauf nun endlich geklappt zu haben, wie verschiedene Medien im August 2013 berichteten:

WirtschaftsWoche vom 22.08.2013: Cinven und Hannover Rück schnappen sich Heidelberger Leben

GDV Bericht zu den Nettorenditen deutscher Lebensversicherer aus Kapitalanlagen

Der GDV (=Gesamtverband der deutschen Versicherungswirtschaft) hat im Juli 2013 den Bericht über die Nettorenditen deutscher Lebensversicherer aus den Kapitalanlagen veröffentlicht.

In diesem Bericht landete die Heidelberger Leben auf dem letzten Platz mit einer Rendite von 2,1% im Jahr 2012. Nachlesen können Sie das hier:

Analyse der Verwaltungskosten von Map-Report

Im Oktober 2013 ist der neue Map-Report Nr. 842-444 “Bilanzanalyse Detuscher Lebensversicherer 2012” erschienen, welcher umfangreiches Datenmaterial über zahlreiche Kennzahlen der einzelnen Lebensversicherer beinhaltet.

Die drei Lebensversicherer mit der höchsten Verwaltunskostenquote in 2012 waren: Plus Lebensversicherung AG mit 11,50%, Targo Lebensversicherung AG mit 10,63% und die Heidelberger Lebensversicherung AG mit 7,53% (Quelle: Map-Report 842-844). Weiter unten im Beitrag finden Sie noch einen Beitrag von der FAZ über die Abschluss- und Verwaltungskosten dt. Lebensversicherer.

Einstellung der Riester Rente von der Heidelberger Leben ab 01.01.2014

Die Heidelberger Leben hat im November 2013 bekannt gegeben, dass die Riester Rente im Tarif “Safe Performer” nicht mehr für das Neugeschäft angeboten wird ab 01.01.2014, weil die Nachfrage zu gering war für dieses Produkt.

Ich bin mir ziemlich sicher, dass es auch an der hohen Kostenbelastung lag, warum das Neugeschäft stark zurückgegangen ist, weil die Kunden immer mehr auf die Kosten sowie Transparenz achten und gerade die Kosten maßgeblich für die Rendite sind.

Die vergleichsweise sehr hohe Kostenstruktur in diesem Produkt habe ich persönlich noch nie verstanden. Hier können Sie sich die Stellungnahme als PDF downloaden und ansehen:

Einstellung des kompletten Neugeschäfts der Heidelberger Leben ab 01.07.2014

Nachdem die Heidelberger Leben bereits im November 2013 angekündigt hat, deren Produkt zur Riester Rente vom Markt zu nehmen, kam nun Anfang Mai 2014 die überraschende Nachricht, dass die Heidelberger Leben das komplette Neugeschäft (Basis-Rente/Rürup-Rente und Fondslebensversicherung) zum 30.06.2014 einstellen wird. Hier können Sie die Stellungnahme als PDF downloaden und nachlesen:

Weiter unten im Beitrag können Sie nachlesen, ob die Heidelberger Leben auch zukünftig ausreichend Überschüsse erzielen wird, damit diese in Ihrer freien Fondsanlage angelegt werden können, siehe “Wird die Heidelberger Leben zukünftig genug Überschüsse erzielen?”

Test und Kostenanalyse Heidelberger Leben fondsgebundene Lebensversicherung

Bei der fondsgebundenen Riester Rente der Heidelberger Leben kann man aus einer Vielzahl von Investmentfonds auswählen. Das finde ich schon mal sehr gut weil es auch einige Anbieter gibt, bei denen Sie weniger als 10 Fonds zur Auswahl haben und teilweise auch nur von einer Fondsgesellschaft. Hier können Sie die Fondsauswahl der Heidelberger Leben (Stand: Juli 2013) als PDF downloaden:

- Fondsauswahl Heidelberger Leben fondsgebundene Lebensversicherung

- Übersicht Portfolios und aktuelle Renditen

Ich möchte Ihnen mal näher die Kosten der Heidelberger Leben fondsgebundene Lebensversicherung erläutern anhand vom Beispiel bzw. Test vom fondsgebundenen Tarif der Riester Rente der Heidelberger Leben. Dieser Test und die Analyse der Kosten Riester Rente wird Ihnen zeigen, dass sich eine Riester Rente nicht immer lohnen kann.

Wobei man dazu sagen muss, ein Verlust aus der Riester Rente ist ausgeschlossen und wird kein Anleger bekommen, weil die eingezahlten Beiträge sowie die staatlichen Zulagen zum Rentenbeginn immer garantiert sind, egal bei welchem Anbieter Sie sind. Darüber hinaus haben Sie in der Ansparphase i.d.R. von den zusätzlichen Steuervorteilen profitiert, so dass zum Rentenbeginn mehr Kapital im Riester Vertrag ist, als Sie netto eingezahlt haben (Eigenbeitrag abzgl. Steuerrückerstattungen = Nettoeinzahlung).

Dazu kommt auch noch der Rechnungszins über derzeit 1,75 %, der Ihnen jährlich gutgeschrieben wird bei diesem Hybrid-Modell. Aber am Ende möchte man nicht nur die Kapitalgarantie und die Zulagen zum Rentenbeginn bekommen, sondern auch weitere Renditen erwirtschaften und diese hängen maßgeblich von den Kosten der Riester Versicherung ab. Zu den Kosten muss man noch sagen, dass sich diese immer an der Höhe vom Beitrag orientieren und darum sind diese in meinem Beispiel auch höher als beim durchschnittlichen Riester-Sparer!

Musterberechnung mit einem “Musterkunden”

Ich habe mal folgenden Musterkunden angenommen und berechnet:

- Geburtsdatum: 01.01.1981

- Rentenbeginn: 67. Lebensjahr

- Ledig

- Bruttojahreseinkommen: 60.000 €

- mtl. Sparbeitrag 162,17 € für die volle staatliche Zulage über 154 € p.a.

- Beginn: 01.07.2013

- keine Sonderzahlung im Jahr 2013

- Tarif: SafePerformer Riester Rente DHRRU

Die Heidelberger Leben fondsgebundene Lebensversicherung weist folgende Ablaufwerte aus:

- garantierte Mindestrente incl. Zulagen ohne Wertentwicklung der Fonds: 157,22 €

- Garantiekapital incl. Zulagen: 73.500 €

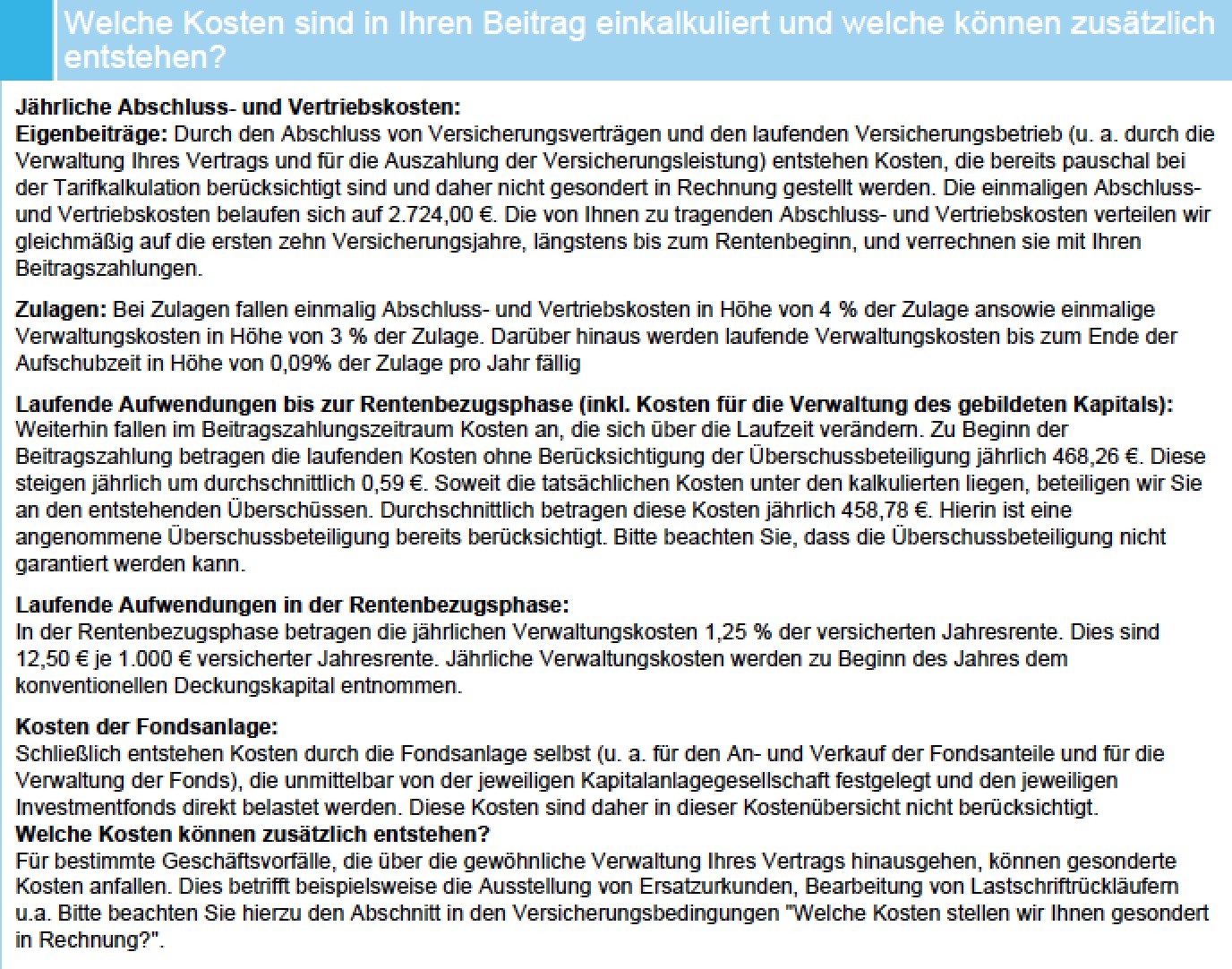

Welche Kosten Riester Rente sind nun für diesen Musterkunden in der Heidelberger Leben fondsgebundenen Lebensversicherung einkalkuliert?

- Ansparphase bis zum Rentenbeginn 67

- einmalige Abschluss- und Vertriebskosten: 2.724 €

- zzgl. einmalige 4% Abschluss- und Vertriebskosten sowie 3% Verwaltungskosten für jede Zulage

- zzgl. 0,09% Verwaltungskosten in Höhe der Zulage p.a.

- zzgl. laufende Aufwendungen über jährlich 468,26 €. Diese steigen jährlich um durchschnittlich 0,50 € an. Soweit diese Kosten unter den tatsächlichen Kosten liegen, beteiligt die Heidelberger Leben ihre Kunden an den Überschüssen, welche aber nicht garantiert sind. Durchschnittlich würden diese Kosten dann 458,78 € p.a. betragen.

- Rentenphase ab 67

- jährliche Verwaltungskosten 1,25% der versicherten Jahresrente, das entspricht 12,50 € je 1.000 € versicherter Jahresrente

Die Fondskosten der Heidelberger Leben fondsgebundene Lebensversicherung habe ich jetzt mal aussen vor gelassen, weil diese sehr stark varrieren bei der Auswahl des Fonds oder Portfolios. Wie hoch die Fondskosten sein können und wie sich dieses auf eine fondsgebundene Altersvorsorge auswirken können, das lesen Sie hier auf meinem Blog:

Wenn man jetzt mal die grössten Kostenpositionen der Heidelberger Leben fondsgebundene Lebensversicherung addiert auf die Ansparphase bezogen bis zum Rentenbeginn, so bezahlt man für Abschluss- und Vertrieb 2.724 € sowie jährlich ca. 460 € als laufende Aufwendung. Das macht in der Summe bei einer Beitragszahlungsdauer von 35 Jahren: 18.824 €.

Die Kosten für die Zulagen sowie die Verwaltungskosten für die Zulagen kommen da noch hinzu im Vertrag der Heidelberger Leben fondsgebundene Lebensversicherung. Erwähnen muss ich an dieser Stelle auch, dass es sich hier um einen Normaltarif handelt, kein Tarif der von MLP angeboten und vermittelt wird.

Bei einem MLP Tarif können die Kosten ggfs. variieren. Hier finden Sie den Auszug vom Angebot der o.g. Kosten meines Musterkunden:

Fazit: Wenn ich mir diese hohen Kosten während der Ansparphase ansehe muss ich mich wirklich fragen, wie die Kunden jemals eine Rendite mit diesem Vertrag der Heidelberger Leben fondsgebundene Lebensversicherung erzielen sollen, weil die Fondskosten auch noch dazu addiert werden müssen. Oft liest man in der Presse folgende Aussage: “Die Riester Rente lohnt sich nicht“.

Diese Aussage kann ich bei diesem Vertrag von der Heidelberger Leben fondsgebundene Lebensversicherung aus meiner Sicht absolut bestätigen. Das Prinzip der Riester Rente rechnet sich für jeden Sparer aber bei der Auswahl der Anbieter muss man wirklich genau hinsehen und nicht nur die Abschluss- und Vertriebskosten berücksichtigen, weil oft die jährlichen Kosten in der Summe wesentlich höher sind als die reinen Abschluss- und Vertriebskosten.

Manche Anbieter werben auch damit, dass diese die geringsten Abschluss- und Vertiebskosten haben. Das kann schon richtig sein, aber am Ende muss man alle Kosten berücksichtigen um zu einem Ergebnis zu kommen.

Nachteil beim Rentenfaktor Riester Rente Heidelberger Leben fondsgebundene Lebensversicherung

Der Tarif von der Heidelberger Leben beinhaltet zwar einen garantierten Rentenfaktor, welcher für den Kunden nicht negativ verändert werden kann, auch wenn die Menschen immer länger leben werden.

Allerdings bezieht sich der garantierte Rentenfaktor nur auf das Garantieguthaben zum Rentenbeginn und nicht auf das u.U. höhere Vertragsguthaben (abhängig von der Fondsperformance). (Definition und Erklärung zum Rentenfaktor finden Sie hier: Definition Rentenfaktor)

Test und Kritik an Heidelberger Leben fondsgebundene Lebensversicherung über MLP

Hier kann man die Erfahrungen von einem Riester Sparer der Heidelberger Leben fondsgebundene Lebensversicherung nachlesen, welche meine Aussagen zu den Kosten nochmal bestätigen. Dieser Kunde von MLP übt heftige Kritik an der Heidelberger Leben und Kritik an deren Riester Rente. Hier der Link zum Beitrag:

Kostenanalyse von Ihrem Heidelberger Leben Vertrag

Sehr gerne erstelle ich auch für Ihren Heidelberger Leben Vertrag eine Kostenanalyse und schreibe Ihnen zusammen, wie hoch die Kosten von Ihrem Vertrag sind. Diese Kostenanlyse erstelle ich Ihnen gegen ein einmaliges Honorar. Welche Unterlagen ich von Ihnen dafür benötige, fragen Sie bitte bei mir per E-Mail an: [email protected]

Wie hoch sind die Kosten aber auch die Ablaufwerte bei einem von mir empfohlenen Vergleichsanbieter?

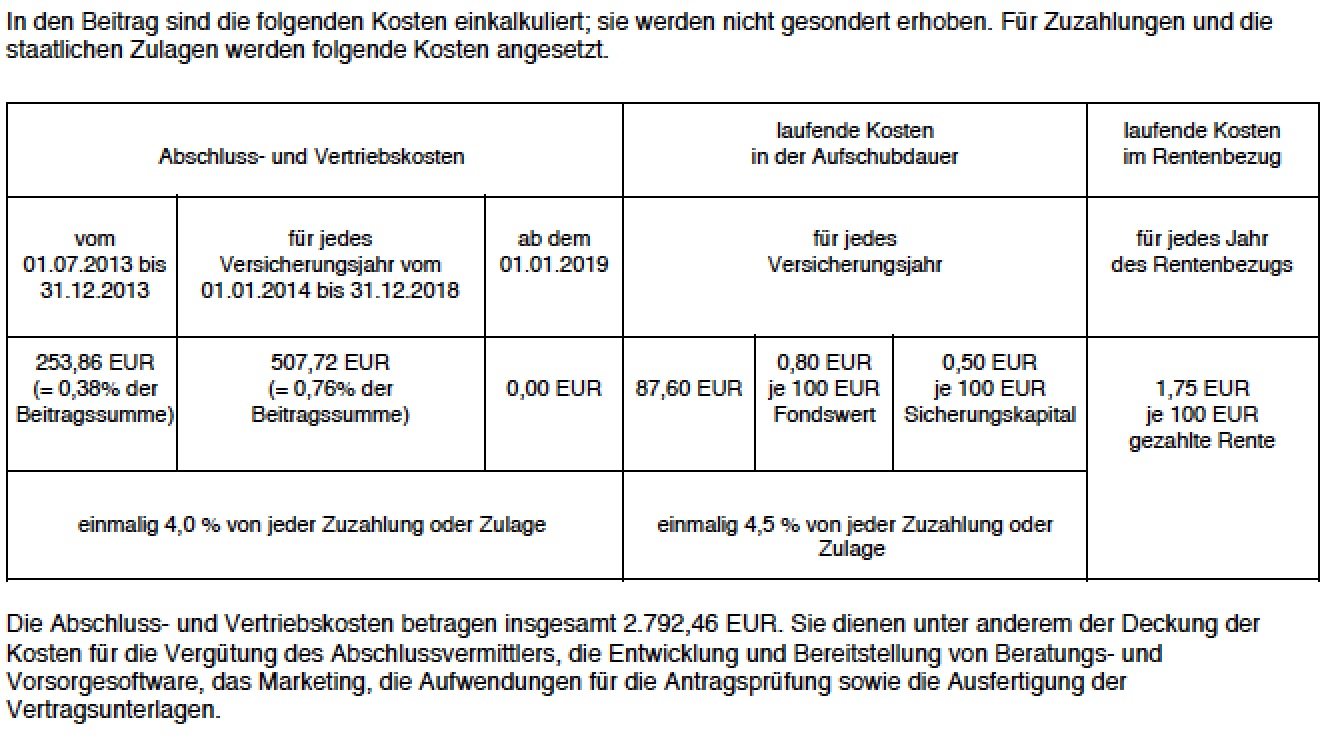

Ich habe den o.g. Musterkunden bei einem anderen fondsgebundenen Anbieter berechnet und bei dieser fondsgebundenen Riester Rente kommen folgende Werte raus:

- garantierte Mindestrente incl. Zulagen ohne Wertentwicklung der Fonds: 244,82 €

- Garantiekapital incl. Zulagen: 72.452 €

Welche Kosten Riester Rente sind nun für diesen Musterkunden bei einem anderen fondsgebundenen Anbieter einkalkuliert?

- Ansparphase bis zum Rentenbeginn 67

- einmalige Abschluss- und Vertriebskosten: 2.792,46 €

- zzgl. einmalige 4% Abschluss- und Vertriebskosten sowie 4,5% Verwaltungskosten für jede Zulage

- zzgl. 0,80 € je 100 € Fondswert sowie 0,50 € je 100 € Sicherungskapital p.a.

- zzgl. laufende Kosten Riester Rente über jährlich 87,60 €

- Rentenphase ab 67

- jährliche Verwaltungskosten 1,75 € je 100 € gezahlte Rente

Wenn man jetzt wieder die grössten Kostenpositionen addiert auf die Ansparphase bezogen bis zum Rentenbeginn, so bezahlt man für Abschluss- und Vertrieb 2.792,46 € sowie jährlich 87,60 € als laufende Kosten. Das macht in der Summe bei einer Beitragszahlungsdauer von 35 Jahren: 5.858,46 €. Die Kosten für die Zulagen sowie die Verwaltungskosten für die Zulagen kommen da noch hinzu. Auch wenn ich jetzt die Kosten für den Fondswert und das Sicherungskapital weggelassen habe, ist der Unterschied zur Heidelberger Leben fondsgebundene Lebensversicherung als Riester Rente doch sehr krass – anders kann man es nicht sagen. Hier finden Sie den Auszug vom Angebot der o.g. Kosten meines Musterkunden:

Vorteil beim Rentenfaktor zu meiner Empfehlung

Der von mir empfohlene Tarif beinhaltet einen garantierten Rentenfaktor, welcher für den Kunden nicht negativ verändert werden kann, auch wenn die Menschen immer länger leben werden. Dieser garantierte Rentenfaktor gilt nicht nur für das Garantieguthaben, wie oben bei dem Angebot von der Heidelberger Leben erwähnt, sondern gilt sogar für das ganze Vertragsguthaben.

Fondsauswahl

Bei meiner o.g. Empfehlung haben Sie auch eine Vielzahl an Investmentfonds und gemanagten Portfolien zur Auswahl. Hier ein kleiner Auszug davon: 3 gemanagte Portfolien, ca. 10 Zielfonds, ca. 4 Strategiefonds, mehr als 30 Investmentfonds, mehr als 10 Rentenfonds, 5 Fonds die in Nachhaltigkeit investieren, ca. 8 gemanagte Strategien und 4 ETF´s.

Vergleich der Kosten in einem klassischen Tarif

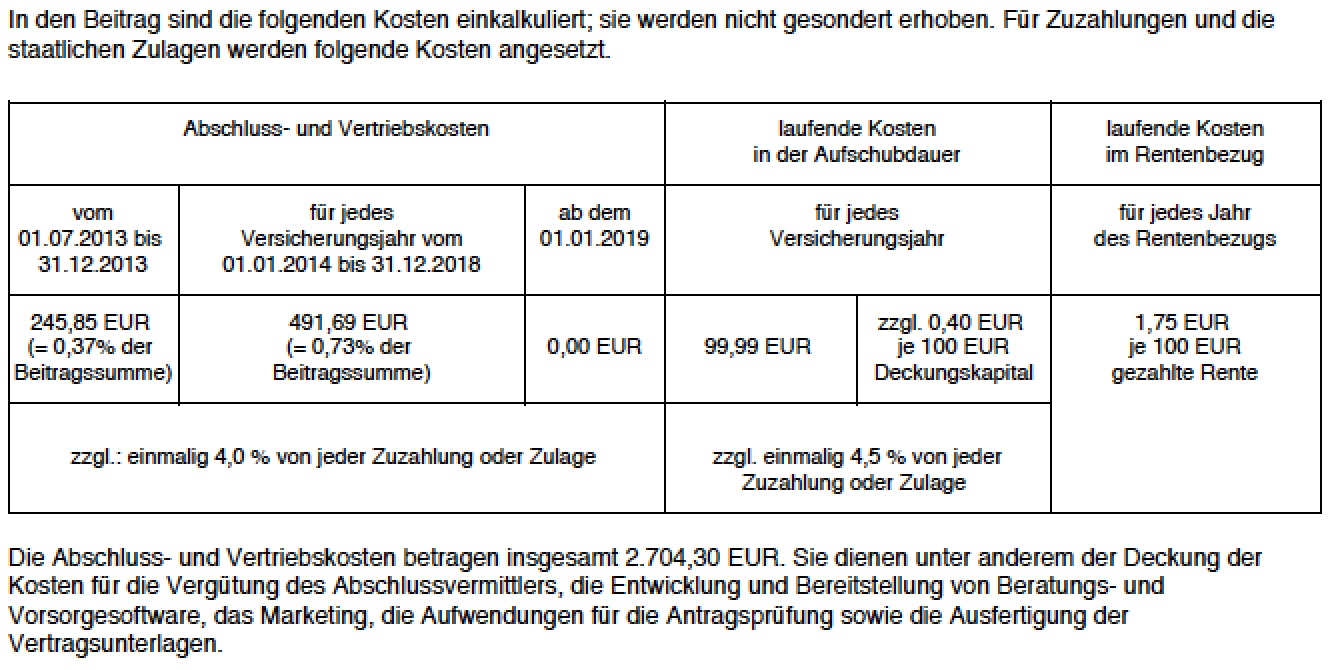

Der gleiche Anbieter bietet auch eine klassische Riester Rente an, welche für diesen Musterkunden folgende garantierte Rente und Kosten Riester Rente ausweist:

- garantierte Mindestrente incl. Zulagen ohne Überschüsse: 291,27 €

- Garantiekapital incl. Zulagen: 86.202 €

- Ansparphase bis zum Rentenbeginn 67

- einmalige Abschluss- und Vertriebskosten: 2.704,30 €

- zzgl. einmalige 4% Abschluss- und Vertriebskosten sowie 4,5% Verwaltungskosten für jede Zulage

- zzgl. 0,40 € je 100 € Deckungskapital p.a.

- zzgl. laufende Kosten Riester Rente über jährlich 99,99 €

- Rentenphase ab 67

- jährliche Verwaltungskosten 1,75 € je 100 € gezahlte Rente

Wenn man jetzt wieder die grössten Kostenpositionen addiert auf die Ansparphase bezogen bis zum Rentenbeginn, so bezahlt man für Abschluss- und Vertrieb 2.704,30 € sowie jährlich 99,99 € als laufende Kosten. Das macht in der Summe bei einer Beitragszahlungsdauer von 35 Jahren: 6.203,95 €. Die vorläufigen Gesamtkosten sind nun etwas höher als beim fondsgebundenen Tarif von diesem Anbieter, aber beim fondsgebundenen Tarif werden von der Rendite der Fonds noch die Fondskosten abgezogen, dagegen werden beim klassischen Tarif von der Überschussbeteiligung am Unternehmen keine weiteren Kosten abgezogen. Hier finden Sie den Auszug vom Angebot der o.g. Kosten meines Musterkunden:

Resultat: Bei beiden von mir empfohlenen Tarifen zur klassichen und fondsgebundenen Riester Rente hätten Sie eine wesentlich geringere Kostenbelastung und viel höhere Ablaufwerte!

Kostenvergleich Abschlusskosten – Verwaltungskosten

In der FAZ ist im September 2013 ein Artikel erschienen über die Mogelei der Versicherer bei den Kosten. Hier finden Sie eine Übersicht über die teuersten Versicherer bei den Abschluss- und Verwaltungskosten (Quellen: Map-Report; BaFin; F.A.Z.-Grafik: Walter):

Die teuersten Versicherer bei den Verwaltungskosten:

Die teuersten Versicherer bei den Abschlusskosten:

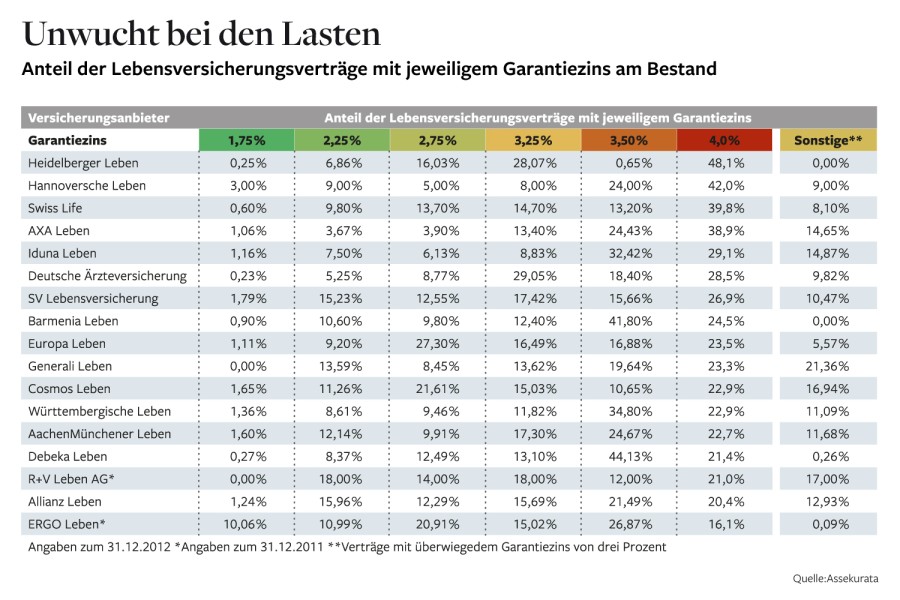

Wird die Heidelberger Leben zukünftig genug Überschüsse erzielen?

Diese Frage kann man nur schwer beantworten aber meiner Meinung nach wird das sehr schwierig werden, weil die Heidelberger Leben den grössten Bestand von Altverträgen hat mit einer Garantieverzinsung von 4%. Heutzutage tun sich die Lebensversicherer schwer, diese hohe Verzinsung darzustellen, weil man auf dem Tagesgeld und auch bei Staatsanleihen wesentlich weniger Zinsen bekommt als 4%! In dieser Grafik (Quelle: Welt Online vom 31.08.2013) finden Sie eine Übersicht zu den Altlasten dt. Lebensversicherer und den ganzen Artikel können Sie hier nachlesen:

Rahmenvertrag zur Riester Rente über Finanzdienstleistungen Marco Mahling

Bei diesem von mir empfohlenen Vergleichsanbieter habe ich die beiden Angebote (fondsgebunden und klassisch) über einen Normaltarif berechnet. Ich könnte Ihnen bei diesem Anbieter einen Rahmenvertrag anbieten, welcher die Kosten reduziert und somit die Ablaufleistungen erhöht. Diesen habe ich bei meinem Vergleich der Kosten Riester Rente nicht berücksichtigt. Wenn Sie dazu weitere Informationen oder ein persönliches Angebot über den Rahmenvertrag mit geringeren Kosten wünschen, so senden Sie mir bitte eine E-Mail zu ([email protected]).

Rückfragen / Kostenanalyse von Ihrem eigenen Vertrag?

Wenn Sie weitere Fragen haben zu den Kosten der Heidelberger Leben fondsgebundene Lebensversicherung oder den Kosten Riester Rente, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular. Sehr gerne erstelle ich Ihnen auch eine Kostenanalyse und Handlungsempfehlung für Ihren Vertrag von der Heidelberger Leben, bitte fragen Sie dazu bei mir an (Telefonisch unter 089/37910711 oder per E-Mail: [email protected]) und ich teile Ihnen mein Honorar mit.

Jetzt Kontakt zu mir aufnehmen – Hier klicken!Was ist der Heidelberger Leben Airbag?

In vielen Altersvorsorgeverträgen ist der Airbag Heidelberger Leben eingeschlossen. Diesen Airbag kann man nicht bei der Riester Rente vereinbaren, aber bei der Basis-Rente (auch genannt Rürup-Rente) oder bei Lebensversicherungen. Dieser Heidelberger Leben Airbag sichert Sie im Falle einer Berufsunfähigkeit ab, dass Sie den mtl. Beitrag über bspw. 200 € nicht mehr bezahlen müssen.

Der mtl. Sparbeitrag wird von der Heidelberger Leben durch diesen Airbag so lange bezahlt, wie Sie berufsunfähig sind, max. bis zum Ablauf der Versicherung. Dieser Airbag sichert Ihnen also die prognostizierten Ablaufwerte zu, weil der Beitrag auch bei Berufsunfähigkeit weiter bezahlt wird durch die Heidelberger Leben. Oft beinhaltet der Airbag Heidelberger Leben sogar eine Dynamik im Leistungsfall d.h. der Sparbeitrag von Ihnen erhöht sich sogar noch jährlich um 5% oder 10% als zusätzlichen Inflationsausgleich.

Am Ende müssen Sie aber wissen, Sicherheit kostet immer Geld und auch dieser Airbag der Heidelberger Leben ist nicht gerade günstig.

Das könnte Sie auch interessieren zur Riester Rente auf meinem Blog:

- Riester Rente Steuererklärung

- Riester Banksparplan wirklich ohne Kosten?

- Kostenanalyse und Test der fondsgebundenen Riester Rente der AachenMünchener

- Übersicht aller Beiträge zur Altersvorsorge

- Warum ist ein harter Rentenfaktor unglaublich wichtig bei einer fondsgebundenen Versicherung?

Beitrag von einem Kollegen zur Heidelberger Leben

Mein Kollege Dr. Berndt Schlemann aus dem Kölner Raum hat sich auch intensiv mit dem Thema “Heidelberger Leben” beschäftigt und schreibt hier auf seinem Blog einiges zur Geschichte, zu den Kosten der Heidelberger Leben und auch zur Berufsunfähigkeitsabsicherung sowie deren Probleme. Hier der Link zu seinem Artikel:

Erfahrungen Heidelberger Leben Riester Rente

Meine Erfahrungen zur Heidelberger Leben Riester Rente haben in den letzten Jahren gezeigt, dass der Tarif zur Riester Rente von der Heidelberger Leben im Vergleich zu den anderen Marktanbietern viel zu teuer ist. Bei der hohen Kostenbelastung müssten die ausgewählten Investmentfonds schon eine sehr hohe Rendite erzielen, damit Sie wirklich mehr ausbezahlt bekommen als die Beitragsgarantie zum Rentenbeginn. Zögern Sie nicht und lassen Sie sich beraten, ob ein Wechsel der Riester Rente für sie sinnvoll ist und mit welchen Vor- bzw. Nachteilen dieser verbunden ist.

Wichtiger Hinweis: Bevor Sie aber Ihre Riester Rente voreilig komplett kündigen, lesen Sie unbedingt diesen Beitrag von mir durch:

Kontaktdaten der Heidelberger Leben fondsgebundene Lebensversicherung

Heidelberger Lebensversicherung AG

Postfach 103969

69029 Heidelberg

Telefonnummer: 06221 / 872 – 2222

Faxnummer: 06221 / 872 – 2902

Email: [email protected]

Internet: www.heidelberger-leben.de

Haftungsausschluss, Hinweis zur Berechnung

Haftungsausschluss: Alle Angaben und Berechnungen wurden nach besten Wissen und Gewissen getätigt. Dennoch sind alle Angaben ohne Gewähr. Bei den Informationen und Angaben handelt es sich um Hinweise und Empfehlungen, ohne Anspruch auf Richtigkeit, Allgemeingültigkeit, Vollständigkeit und Aktualität. Haftung und rechtliche Ansprüche können daraus nicht übernommen oder abgeleitet werden. Verbindlich sind nur die Versicherungsbedingungen und Tarifkalkulationen der Gesellschaften die bei Abschluss von Verträgen gültig sind.

Kostenlose Beratung erwünscht? – Hier klicken!