Die Arbeit als freier Versicherungsmakler kann von außen manchmal unkonkret erscheinen und die Frage danach, wie eigentlich der Arbeitsalltag aussieht, wird oft gestellt.

Daher wollen wir Ihnen an dieser Stelle einen kleinen Einblick in unseren Berufsalltag geben anhand eines Beispiels, wie sehr wir das Thema Berufsunfähigkeitsversicherung leben und eine hohe Kundenzufriedenheit anstreben.

Im vorliegenden Fall sollte eine Ausschlussklausel im Rahmen der Berufsunfähigkeitsversicherung überprüft werden.

Eine Ausschlussklausel in einer Berufsunfähigkeitsversicherung definiert bestimmte Umstände oder Vorerkrankungen, die von der Deckung der Versicherung (dem Versicherungsschutz) ausgeschlossen sind. Wenn eine solche Klausel im Versicherungsvertrag vorhanden ist, bedeutet dies, dass die Versicherungsgesellschaft nicht für die Berufsunfähigkeit aufkommt, wenn sie durch die im Ausschluss genannte Ursache verursacht wird.

Eine neue Anfrage geht ein

Damit Sie verstehen, wie wir vorgehen, wollen wir jeden Schritt im Folgenden nachvollziehbar darstellen.

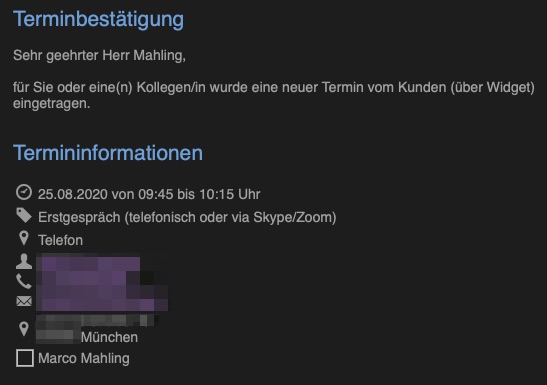

Am 25. August 2020 hat der Kunde ein Erstgespräch bei uns gebucht, dies geht ganz einfach über unser Kontaktformular, telefonisch oder per E-Mail.

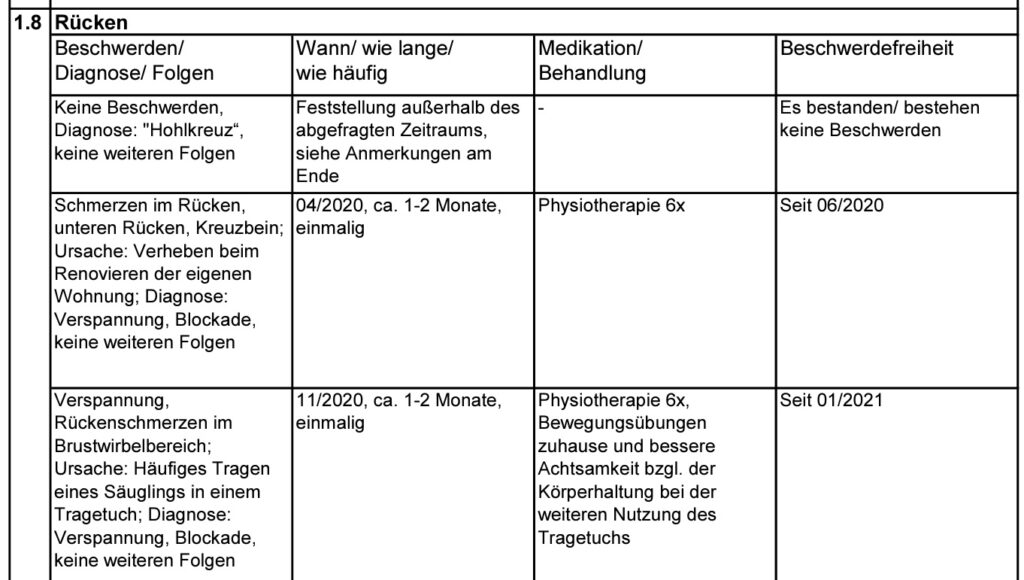

Nachdem wir uns beim Kennenlernen durch die Schilderungen des Kunden einen Überblick über sein Anliegen verschafft haben, ging es im nächsten Schritt an die Aufarbeitung der Krankenhistorie. Hierzu hat der Kunde eine ausführliche Anleitung von uns erhalten, wie die einzelnen Schritte abzuarbeiten.

Leider litt der Kunde unter Beschwerden an seinem Rücken sowie der Wirbelsäule, was bei BU-Versicherungen oftmals ein rotes Tuch ist.

Damit der Kunde keine Nachteile aus der Gesundheitsprüfung zieht, haben wir uns entschieden, eine anonyme Risikovoranfrage bei verschiedenen Versicherern durchzuführen. Diese ermöglicht es Interessenten, ihr individuelles Risiko anonym bei Versicherungsgesellschaften abzufragen. Dabei werden grundlegende Informationen zu Beruf und Gesundheitszustand ohne persönliche Identifikation weitergegeben. Die Versicherer geben daraufhin vorläufige Einschätzungen zu Bedingungen und Prämien. Dies ermöglicht es Versicherungsnehmern einerseits, Angebote zu vergleichen, bevor eine endgültige Entscheidung getroffen wird und andererseits – am wichtigsten – nicht im sogenannten Hinweis- und Informationssystem (HIS) der Versicherer zu landen. Diese enthält Informationen zu BU-Interessenten, welche von den Versicherungen untereinander ausgetauscht werden. Wurde ein Kandidat bei vielen BU’s abgelehnt, ist dies auch dem System bekannt und gilt als Warnsignal unter den Versicherern. Daher sollte auch insbesondere bei Vorliegen von Vorerkrankungen oder risikobehafteten Berufen eine anonyme Risikovoranfrage durchgeführt werden.

Es ist enorm wichtig, die Gesundheitsfragen des BU-Versicherers ausführlich, wahrheitsgemäß und vollständig zu beantworten. Geschieht dies nicht, kann hierin eine Verletzung der vorvertraglichen Auskunftspflicht liegen.

Randnotiz:

Der Prozess um das Ausfüllen der Gesundheitsfragen war zeitintensiv und hat insgesamt über ein Jahr gedauert, weil der Kunde nicht alle Auskünfte sofort erhalten hat und auch noch abwarten wollte, bis andere Vorerkrankungen verjährt sind.

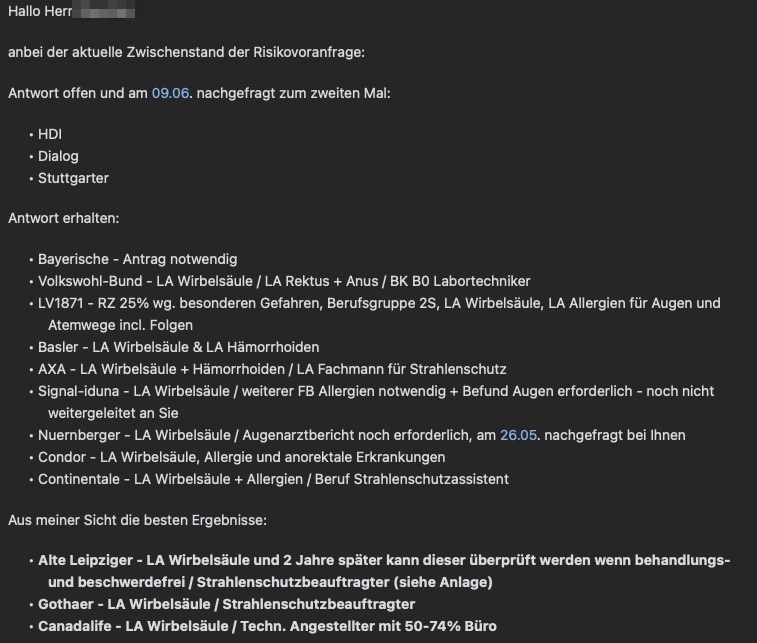

Leider führte jede Anfrage zu einem Leistungsausschluss bei allen Versicherern – kein schönes, aber leider ein erwartbares Ergebnis.

Ausschluss, rechtliche Prüfung und Wiedervorlage

Allerdings besteht die Möglichkeit, einen Ausschluss rechtlich gemäß § 41 VVG überprüfen zu lassen, worüber wir den Kunden unterrichtet haben. Voraussetzung der Überprüfung ist, dass der Betroffene über einen gewissen Zeitraum behandlungs- und beschwerdefrei ist.

Wir notierten also eine Wiedervorlage, um die Leistungsausschlüsse der BU-Versicherer erneut zu überprüfen.

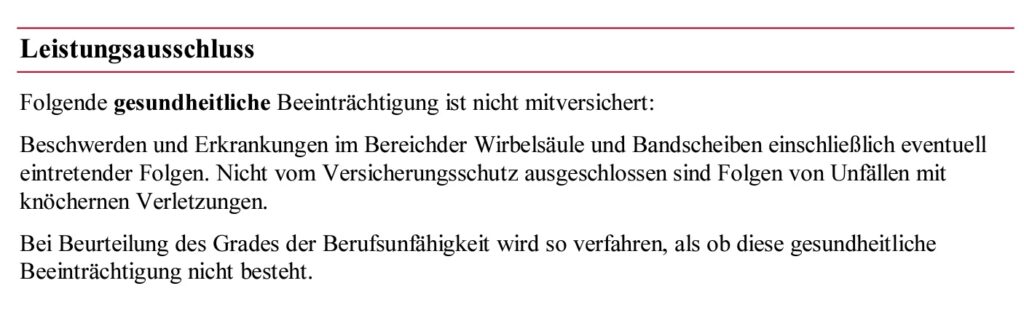

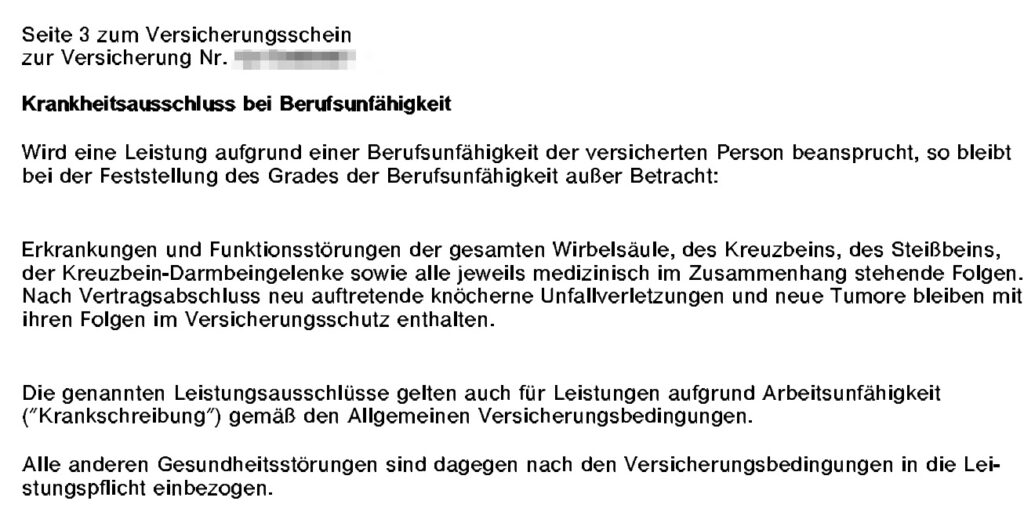

Der Kunde hatte sich für eine 2-Vertragslösung entschieden und bei Abschluss zum einen die Alte Leipziger gewählt (siehe oben) sowie die Gothaer, die aber auch die Wirbelsäule ausgeschlossen haben:

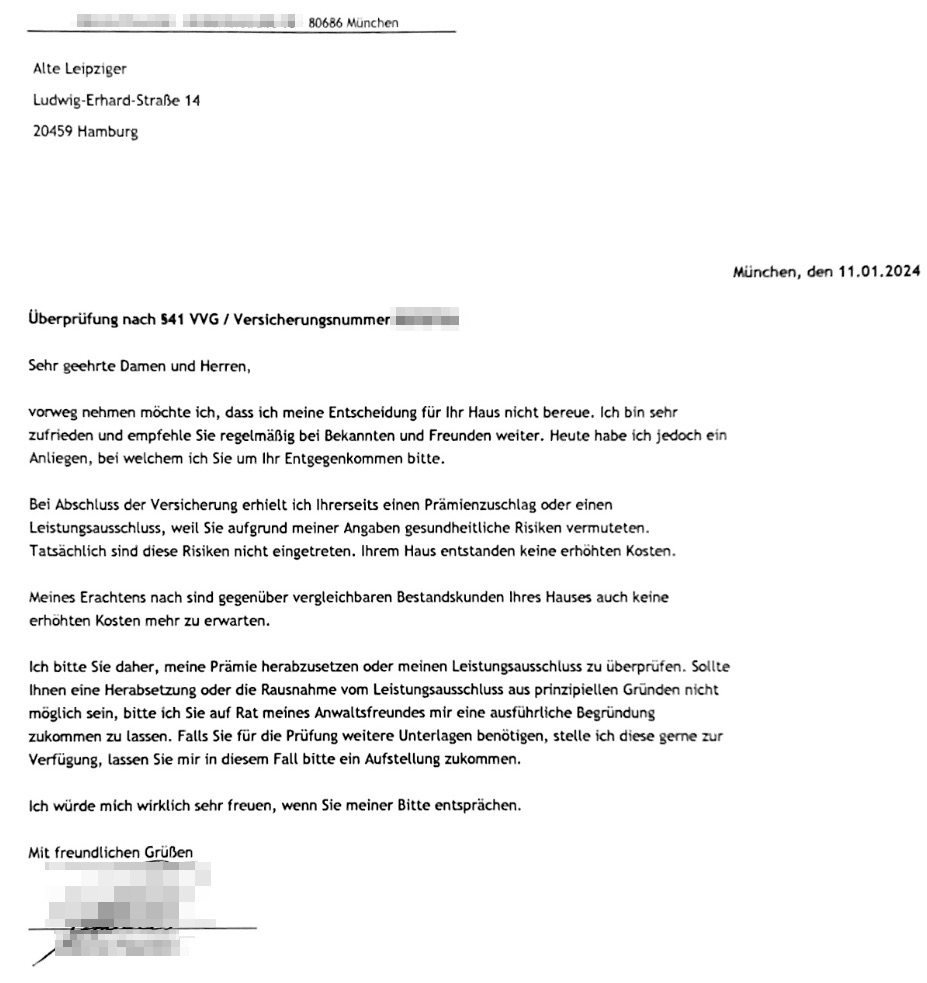

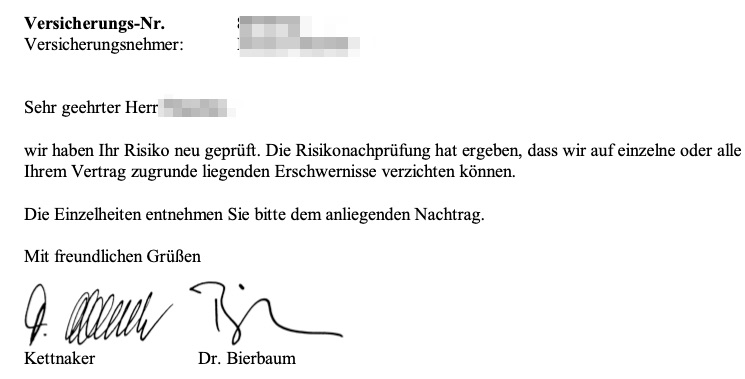

In der Zwischenzeit sind die nach dem Votum aus 2021 erforderlichen zwei Jahre vergangen und wir beantragten eine erneute Überprüfung des Leistungsausschlusses für unseren Kunden. Hier das Schreiben an die Alte Leipziger als Beispiel:

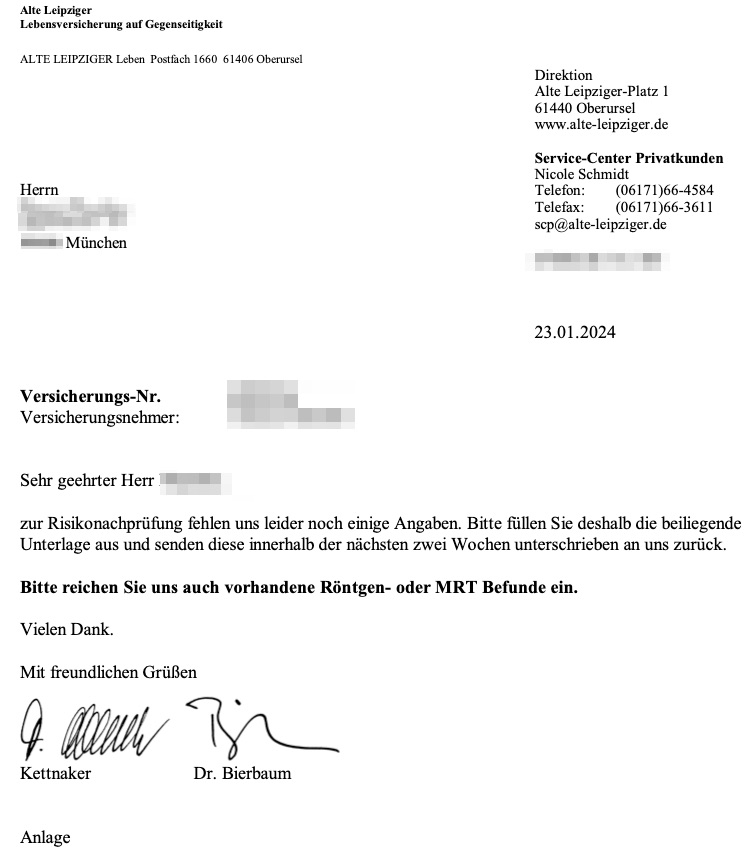

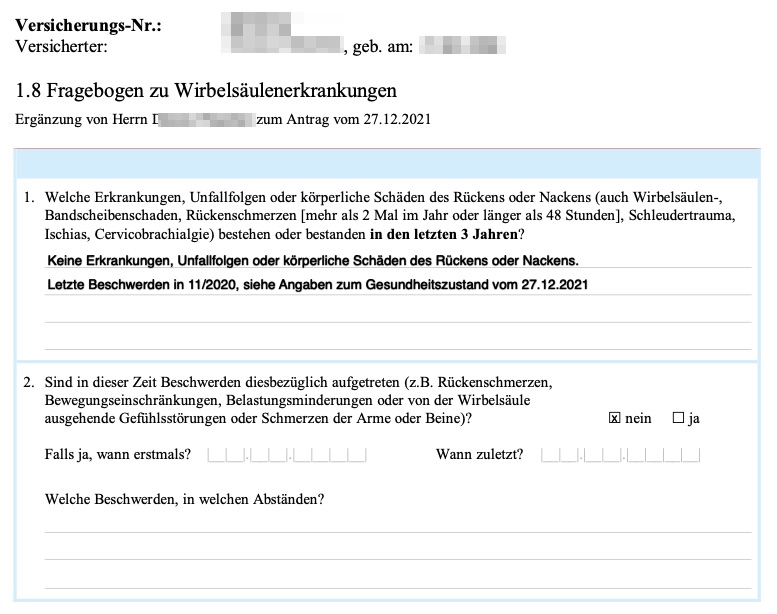

Die Alte Leipziger Versicherung antwortete daraufhin mit der Bitte, dass der Kunde neben den aktuellen Befunden einen Fragebogen speziell für die Wirbelsäule beantworten und einreichen soll.

Unser Kunde suchte daraufhin alle nötigen Unterlagen zusammen und reichte sie ein.

Das Ergebnis der zweiten Prüfung

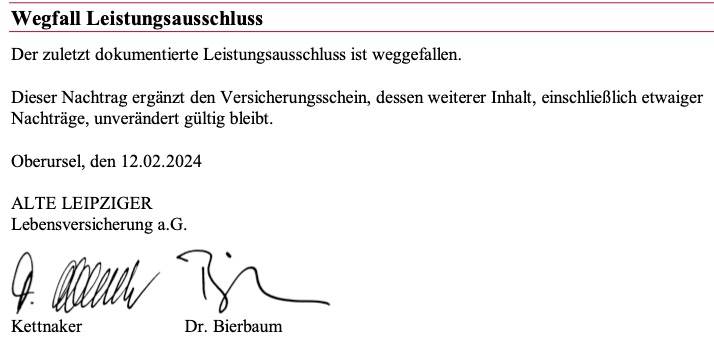

Die Alte Leipziger prüfte diese und kam Mitte Februar dieses Jahres zu einem für unseren Kunden positiven Ergebnis: Der Leistungsausschluss ist aus dem Versicherungsvertrag weggefallen.

Dies wurde auch noch einmal durch einen Nachtrag schriftlich festgehalten.

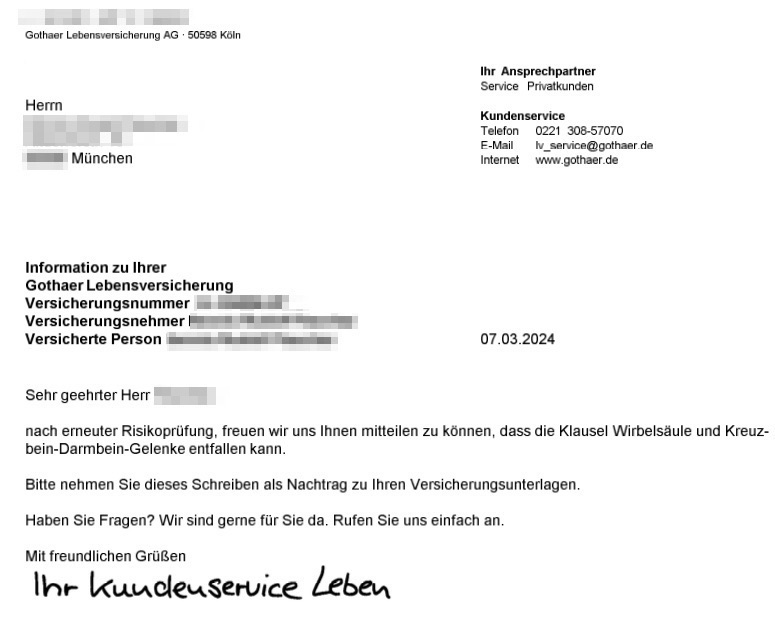

Bei der Gothaer haben wir ebenfalls einen Fragebogen eingereicht und etwas später gegen Mitte März 2024 das positive Ergebnis für unseren Kunden erhalten:

Das Ergebnis: Es wurden zwei Berufsunfähigkeitsversicherungen mit Beginn zum 01. Dezember 2021 abgeschlossen und dadurch eine zwei Vertragslösung gewählt. Dabei teilt man die Absicherung auf zwei Versicherungsgesellschaften auf und verfestigt dadurch den Versicherungsschutz, weil der Kunde später bessere Ausbaumöglichkeiten der versicherten BU-Rente hat. Am Ende hatte der Kunde für etwas mehr als 2 Jahre einen Leistungsausschluss bei beiden Versicherern und konnten diesen im Jahr 2024 wieder wet machen.

Was Sie anhand des geschilderten Falls mitnehmen können

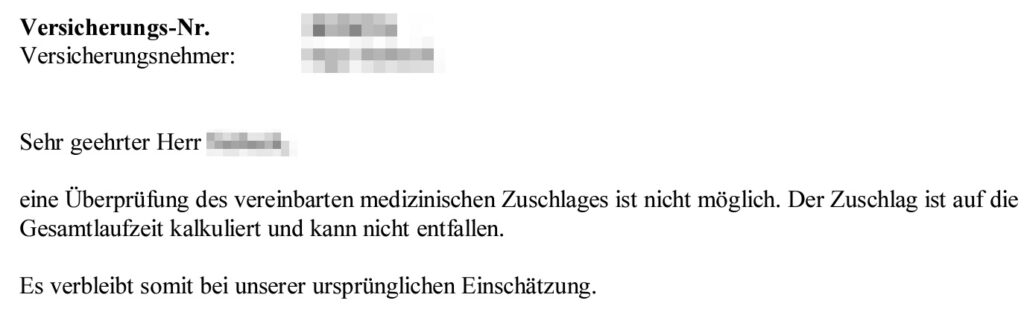

Die Überprüfung eines Leistungsausschlusses ist automatisch Teil des Vertragswerks und muss daher nicht noch einmal gegen einen Aufpreis ergänzt werden. Dies gilt jedoch nicht bei Vorliegen von so schweren Vorerkrankungen, die dazu führen, dass der Leistungsausschluss oder Beitragszuschlag grundsätzlich nicht wieder überprüft werden kann. Auch der § 41 VGG hilft dann nicht weiter und eine Überprüfung ist schlichtweg nicht möglich, wie Sie an diesem Beispiel sehen:

Auch für Versicherungsgesellschaften ist es von Vorteil, den Versicherten möglichst langfristig zu binden und die Kundenzufriedenheit zu gewährleisten. Bestünde die Möglichkeit einer Überprüfung nicht und wäre die gesundheitliche Lage des Versicherten langfristig stabil, so wäre der Wunsch nach dem Wechsel der Versicherung sehr nachvollziehbar – ein neuer Antrag könnte hier deutlich mehr Sinn ergeben. Dabei gelten die gängigen Hinweise: Um die vorvertragliche Anzeigepflicht durch unwahrheitsgemäße oder unvollständige Angaben nicht zu verletzen, muss die Gesundheitsprüfung samt ihrer Fragen ernst genommen und sich hierfür ausreichend Zeit gelassen werden. Und vor der Kündigung einer bestehenden BU-Versicherung muss natürlich dafür gesorgt werden, dass der Kunde auch zu guten Konditionen bei anderen Versicherungsgesellschaften unterkommt. Um hier sicherzugehen, helfen wir mit der bereits erwähnten anonymen Risikovoranfrage. Bestehen attraktive Alternativen, kann guten Gewissens der alte BU-Versicherer gekündigt werden.

Dies war einer der vielen Sachverhalten, denen wir in unserer Arbeit täglich begegnen. Uns ist dabei immer bewusst, dass wir es nicht mit einem Haufen Papierkram, sondern mit einem Menschen und seinem Schicksal zu tun haben. Daher nehmen wir uns für jeden unserer Kunden viel Zeit, ihn und seine Anliegen kennenzulernen. Uns ist wichtig, dass Sie in allen Belangen bei uns gut aufgehoben sind! Vereinbaren Sie gerne einen unverbindlichen Kennenlerntermin mit uns – wir freuen uns auf Sie!