Die anonyme Voranfrage ist einer der wichtigsten Vorgänge bei privaten Krankenversicherungen, im Folgenden der Einfachheit halber PKV genannt.

Risikovoranfragen sind fest mit der Aufnahme in einer PKV verbunden und daher unumgänglich. Ich begegne dieser Thematik in meiner Arbeit als Versicherungsmakler regelmäßig und kenne die gängigen Fragen zu der anonymen Voranfrage. Auf die wichtigsten möchte ich in diesem Beitrag eingehen.

Mein Ziel hierbei ist es, die bestmögliche Gesellschaft mit dem passenden Versicherungsschutz für Sie zu suchen.

Tatsächlich sind die Annahmequoten der einzelnen Versicherer unterschiedlich, ihnen steht ein relativ weiter Ermessensspielraum zu, wenn es um die Annahme von Versicherten geht. Die eine Versicherungsgesellschaft ist hier eher liberal, die andere ziemlich streng und lehnt daher viele Anfragen und Anträge, bei denen Vorerkrankungen angegeben werden, ab.

Dies ist auch der Grund für die Anonymität der Voranfragen: Lehnt eine Versicherung eine Anfrage ab, so darf dem Anfragenden hieraus kein Nachteil bei anderen Versicherungen, etwa durch einen Eintrag in einer Wagnisdatei, entstehen. Aber auch unter den Versicherungen selbst soll es zu keinen Problemen aufgrund einer nicht-anonymisierten Risikovoranfrage kommen.

Ein Blick in die Praxis: Wenn ein Versicherer feststellt, dass ein Kunde noch einmal gesondert geprüft werden soll, meldet er dies im sog. Hinweis- und Informationssystem (kurz: HIS). Die entsprechenden Angaben werden zentral in einer für alle Versicherungsgesellschaften zugänglichen Wagnisdatei hinterlegt. Inhalt dieser können etwa Vorerkrankungen oder – bei Berufsunfähigkeitsversicherungen– das Ausüben gefährlicher Berufe sein. Dies ist aus Kundensicht zunächst sehr intransparent. Daher ist essenziell, die Risikoanfrage anonymisiert zu übermitteln.

Zur Erinnerung: Die Voraussetzungen für eine Aufnahme in der privaten Krankenversicherung sind deutlich strenger als beispielweise solche für Berufsunfähigkeitsversicherungen oder Risikolebensversicherungen.

Mit Blick auf den konkreten Ablauf der Risikovoranfrage bei den einzelnen Versicherern wird klar, dass diese sehr unterschiedlich sein können. Ein Beispiel: Während bei einer PKV die Gesundheitsdaten der letzten zehn Jahre verlangt wird, fragen andere PKVs nur nach den Krankheitsdaten der vergangenen drei Jahre. Die Risikovoranfrage hängt also sehr stark vom Versicherer ab und kann daher nicht pauschal abgebildet werden.

Allgemein gilt jedoch, die Fragen der Versicherung zu Ihrer Gesundheit so genau wie möglich und natürlich wahrheitsgemäß zu beantworten. Hierzu zählt auch das gründliche Aufbereiten und ggf. Wiedergeben Ihres Gesundheitsverlaufs der letzten Jahre. Mit Schnelligkeit und Flüchtigkeitsfehlern beim Ausfüllen ist hier niemandem geholfen. Um die Wahrscheinlichkeit der Aufnahme beim Versicherer zu erhöhen, sollte Ihr Augenmerk vielmehr auf dem gewissenhaften und vollumfänglichen Beantworten der Gesundheitsfragen liegen.

Im nächsten Schritt besprechen wir Ihre Unterlagen, im Anschluss kann die Risikovoranfrage beim Versicherer durchgeführt werden. Sobald die Ergebnisse der Voranfrage vorliegen, mache ich mich auf die Suche nach der für Sie geeigneten Versicherung und dem passenden Tarif.

Mein Anspruch an meine Arbeit ist, Ihnen eine umfassende, individuelle, sachliche und auch realistische Beratung zu bieten.

Es gibt bestimmte Krankheitsbilder, bei deren Vorliegen bestimmte Versicherer eine Versicherbarkeit ausschließen oder nur mit einem erheblichen finanziellen Aufschlag verbinden. Kommt es zu solchen oder anderen Schwierigkeiten, werde ich Ihnen dies transparent und ehrlich mitteilen, um Missverständnisse und Enttäuschungen von vornherein zu vermeiden.

Ablauf einer optimalen Risikovoranfrage

Ich möchte an dieser Stelle erneut betonen, wie wichtig es ist, die Gesundheitsfragen offen und ehrlich zu beantworten. Planen Sie daher ausreichend Zeit hierfür ein. Die Notwendigkeit der genauen und umfassenden Beantwortung Ihrerseits hat auch rechtliche Gründe. Die sogenannte Anzeigepflicht ist in § 19 des Versicherungsvertragsgesetzes (kurz: VVG) geregelt und bestimmt u.a., dass Versicherungsgeber vom Versicherungsvertrag zurücktreten können, wenn der Versicherte Falschangaben gemacht oder ihm bekannte Krankheiten verschwiegen hat. Versicherungen prüfen im Übrigen nicht, ob Ihre Angaben der Wahrheit entsprechen.

Dieser „Vertrauensvorschuss“ hat verschiedene Gründe und sollte nicht missbraucht werden. Im Zweifel kann die Gesellschaft jedoch nachvollziehen, ob eine (nicht angegebene) Krankheit bereits im Vorfeld bestand oder nicht.

Eine gute Aufbereitung und Dokumentation Ihrer Gesundheitsdaten, beispielsweise durch Ihre Krankenakte und/oder Atteste von Ihrem Arzt oder Ihrer Ärztin, ist daher sowohl für Sie als auch für den Versicherer von Vorteil.

Was genau muss denn bei einer RVA (Risikovoranfrage) angegeben werden?

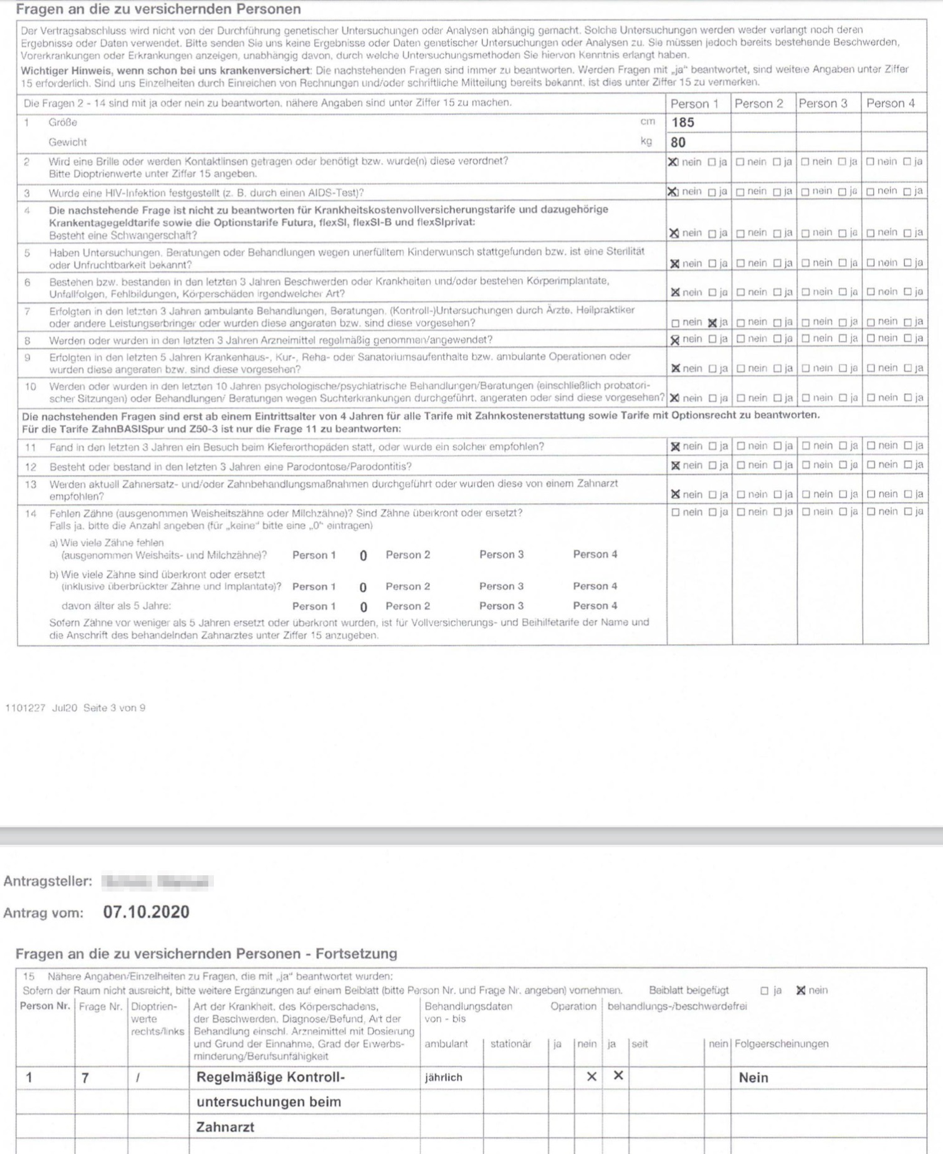

Zur Veranschaulichung hier ein Beispiel für eine typische Frage bei einer privaten Krankenkasse:

„Fanden in den letzten 3 Jahren ambulante Untersuchungen, Operationen, medizinische Kontroll- und Nachsorgeuntersuchungen oder Behandlungen von Ärzten, oder anderen Leistungserbringern im Gesundheitswesen statt oder sind solche angeraten oder beabsichtigt?“

Häufig wollen die Versicherer Ihren Gesundheitszustand der letzten drei Jahre erfahren; einige Versicherungen interessiert aber auch eine deutlich längere Zeitspanne.

Die Abfrage der letzten 5 Jahre erfolgt beispielsweise bei den folgenden PVK:

- Allianz

- Deutscher Ring

- Deutsche Krankenversicherung

- Signal Iduna

Die vergangenen 10 Jahre werden bei dieser Krankenkasse erfragt:

Im Rahmen der anonymen Voranfrage werden von manchen privaten Krankenkassen auch Angaben zu psychischen Vorerkrankungen verlangt:

„Fanden in den letzten 5 Jahren psychologische, psychotherapeutische oder psychiatrische Behandlungen, Untersuchungen, Beratungen (bei Gothaer: aufgrund einer Erkrankung; bei DRK und SIGNAL einschl. probatorischer Sitzungen) statt oder sind solche (einschließlich Suchtbehandlungen) angeraten oder durchgeführt worden, bzw. sind solche beabsichtigt?“

Angaben im Zeitraum der letzten 5 Jahre werden bei diesen Krankenkassen erwartet:

- Allianz

- AXA

- Continentale

- DKV

- Gothaer

- Hanse Merkur

- Münchener Verein

Abfragen der letzten 10 Jahre erfolgen durch diese PKVs:

Es wird deutlich, wie sich die Anforderungen der Versicherungen voneinander unterscheiden können. Für Sie ist es stets wichtig, Ihre Angaben „nach bestem Wissen und Gewissen“ zu machen.

Denn: Das Vorliegen eines bestimmten Krankheitsbildes führt in der Regel nicht zwingend zur Ablehnung. Doch auch hier gelten verschiedene Maßstäbe für verschiedene Versicherungsgesellschaften. Daher sollten Sie sich im Vorfeld nicht zu viele Sorgen oder Gedanken machen.

Am wichtigsten ist für Sie die später erfolgende, richtige Auswahl des Versicherers, dessen Versicherungsschutz zu Ihnen passt und Ihnen einen leistungsstarken Tarif bieten kann. Hierbei kann es sich unter Umständen um eine Entscheidung für Ihr ganzes Leben handeln – ich helfe Ihnen hiermit und stehe gerne beratend zur Seite.

Was machen Sie, wenn Sie ein paar Fragen mit „JA“ beantworten müssen?

Hierauf gibt es – leider – keine pauschale Antwort. Krankenkassen reagieren unterschiedlich auf das Bejahen mancher Gesundheitsfragen. Es folgen einige Beispiele aus der Praxis:

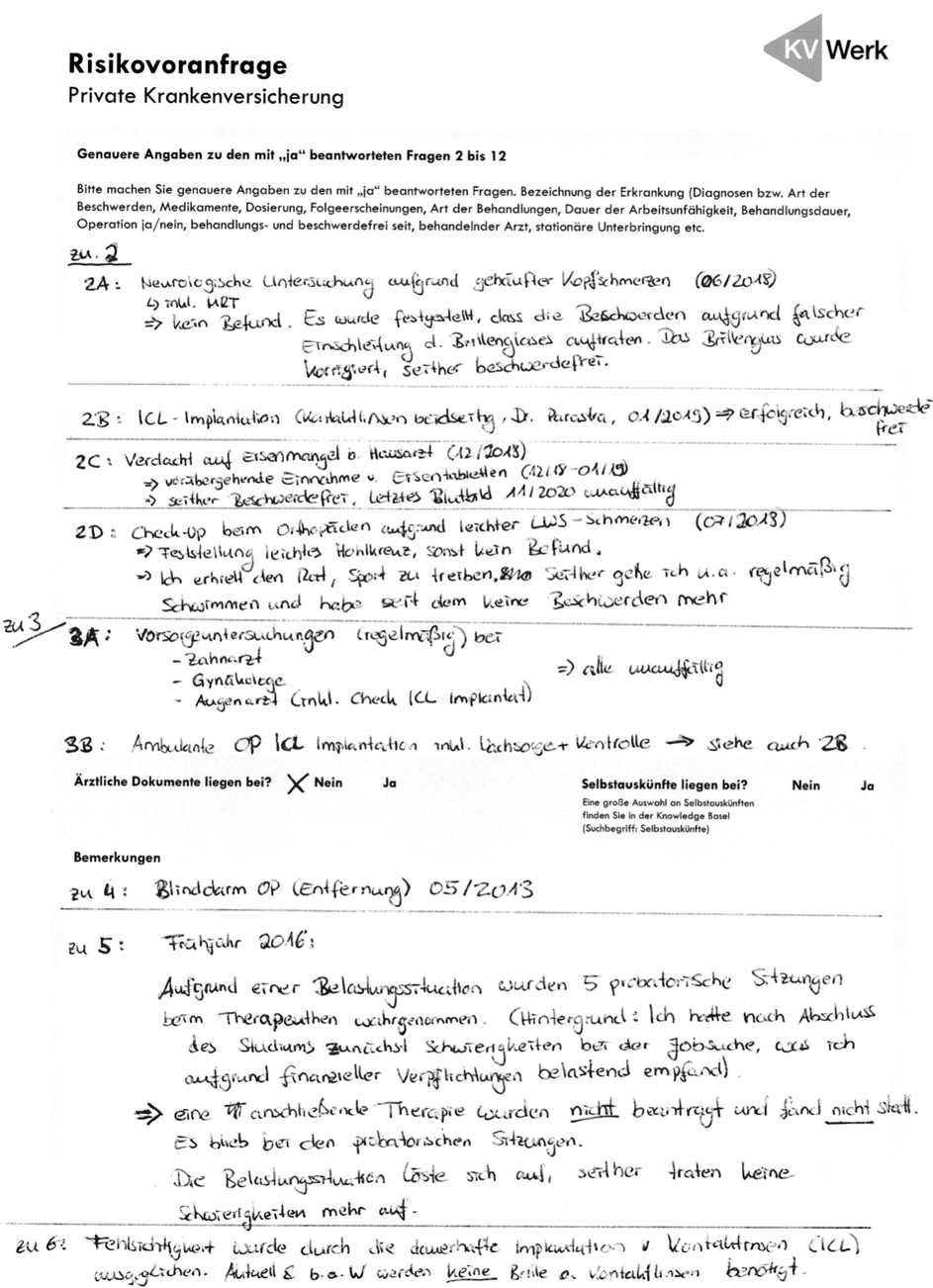

Praxisbeispiel Nr. 1

Bei dieser jungen Dame haben wir gleich zwei Versicherungsgesellschaften angefragt, die in die engere Auswahl gekommen sind. Die Ergebnisse:

Die ARAG antwortete mit einer Ablehnung:

ARAG: Ablehnung

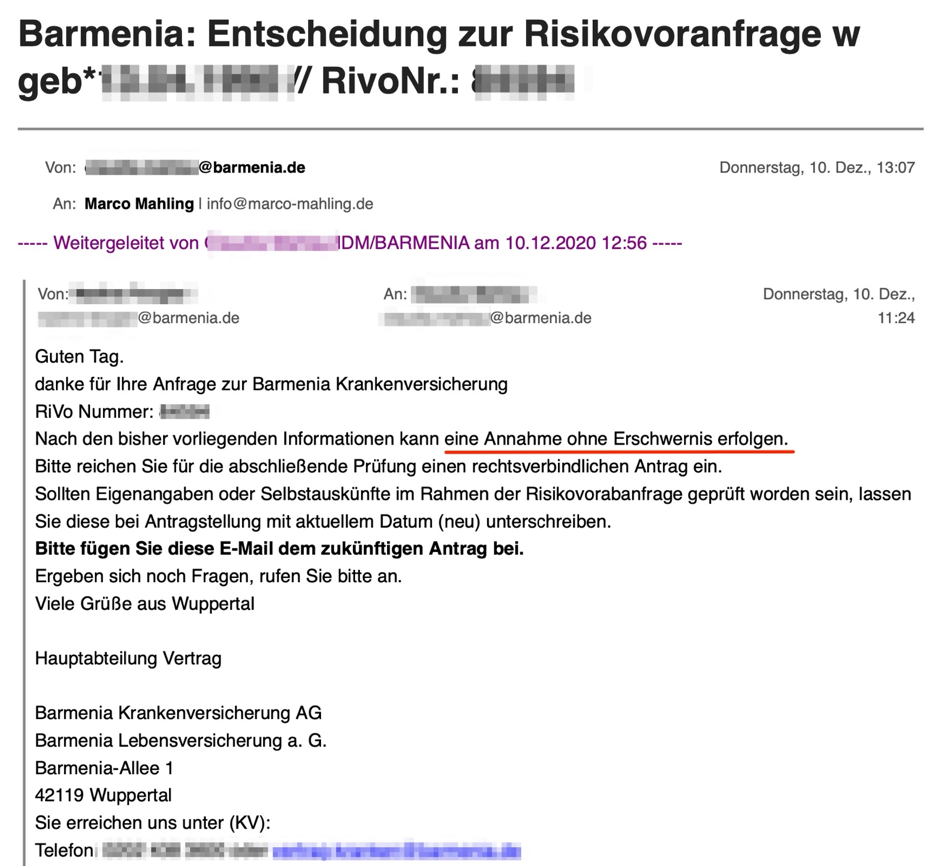

Von der Barmenia erhielten wir jedoch eine positive Rückmeldung, eine normale Aufnahme ohne Erschwernis war möglich:

Barmenia: normale Aufnahme möglich

Dieses Beispiel verdeutlicht erneut, wie unterschiedlich die Behandlung der Gesundheitsfragen sowie die Einschätzung der einzelnen Versicherungen ausfallen. Daher muss die Risikovoranfrage zwingend vor Stellung des schriftlichen Antrags erfolgen und so umfassend wie möglich ausgefüllt werden.

Vorliegend wird auch deutlich, wie streng die Aufnahmevoraussetzungen mancher Versicherungsgeber sind. Die Dame aus dem obigen Beispiel war in einem guten gesundheitlichen Zustand, eventuelle Krankheiten oder Beeinträchtigungen wurden erfolgreich behandelt; so wurde die Augen-OP etwa nur vorsorglich durchgeführt.

Daher erscheint die Risikoprüfung für Antragssteller manchmal willkürlich und nicht nachvollziehbar, kann jedoch nicht umgangen werden. Die geringe Annahmequote hat jedoch auch ihre Daseinsberechtigung, da durch die Aufnahme überwiegend gesunder Personen die Beiträge auf einem stabilen Niveau gehalten werden können. Dies erscheint vielleicht unfair, nützt aber im Endergebnis auch den Privatversicherten.

Praxisbeispiel Nr. 2

Bei dieser Person liegen keinerlei Vorerkrankungen vor. Hier frage ich lieber zweimal nach und gehe sicher, dass nicht etwas vergessen wurde. Wenn der- oder diejenige tatsächlich „kerngesund“ ist, muss keine Risikoanfrage durchgeführt werden. Dies ist aber die Ausnahme, da ich grundsätzlich immer eine anonyme Voranfrage der Risiken durchführe.

Ärzte sind sehr wichtig bei einer Risikovoranfrage

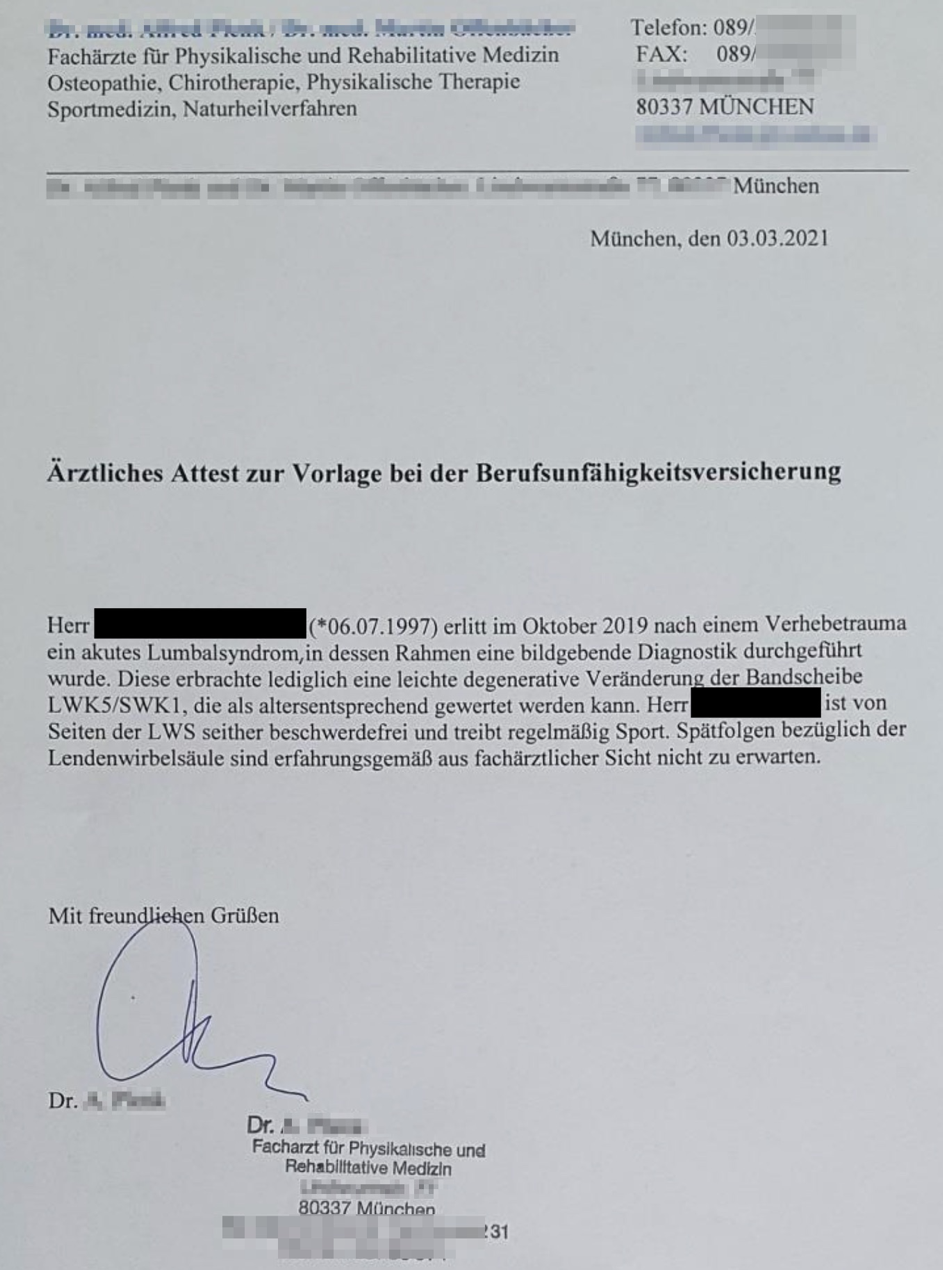

Bei einem Antrag bei einer privaten Krankenversicherung können Ärzte eine wichtige Rolle spielen. Liegen gut dokumentierte ärztliche Atteste oder Befunde vor, kann dies die Wahrscheinlichkeit der Aufnahme in eine PKV erheblich erhöhen. Gut zu wissen: Auch ein guter gesundheitlicher Zustand kann durch einen Arzt attestiert werden.

1. Ärztliches Attest (wurde für die PKV und BU verwendet)

2. Ein bestehendes Krankheitsbild sollten Sie dokumentieren lassen

Bestanden in der Vergangenheit oder bestehen aktuell Krankheiten, wird das Attest oder der Befund Ihres behandelnden Arztes benötigt. Hier können durch vorherige, genaue Angaben mögliche Unklarheiten beseitigt werden, Versicherungen können Risiken besser einschätzen und sich ein konkretes Bild machen. Ein Attest bzw. Befund sichert Sie zusätzlich ab und dient der Beweisfunktion Ihrer Angaben bei der Voranfrage.

Wie sollten Sie sich bei einem Risikozuschlag verhalten?

Während es nur selten vorkommt, dass bei Vorliegen bestimmter Krankheitsbilder der Abschluss eines Versicherungsvertrags durch die Versicherung grundsätzlich ausgeschlossen wird, nutzen die Gesellschaften viel häufiger das Instrument der sogenannten Risikozuschläge. Versicherungsnehmer müssen in einem solchen Fall also einen höheren Betrag zahlen als normalerweise üblich.

Dies ist für diejenigen, die einen Antrag stellen, häufig ärgerlich. Betrachtet man die angehobenen Versicherungsbeiträge jedoch mit einer gewissen Distanz, ist die Lage oft doch nicht so dramatisch wie sie zunächst erscheint. Versicherungsnehmer mit bestimmten Krankheiten „verursachen“ entsprechend mehr Kosten bei der Versicherungsgesellschaft. Diese Mehrkosten sind im üblichen Betrag nicht einkalkuliert und können nur über einen Risikozuschlag abgebildet werden.

Wenn Sie im Angestelltenverhältnis tätig sind, müssen Sie ebenfalls im Hinterkopf behalten, dass Ihr Arbeitgeber die Hälfte der Krankenversicherung zahlt.

Herausnahme des Risikozuschlages

Regelmäßig besteht die Möglichkeit, den Risikozuschlag beim Versicherer nach einer gewissen Zeit, häufig einigen Jahren, wieder herausnehmen zu lassen. Dies ist insbesondere bei andauernder Beschwerdefreiheit möglich, also wenn der Zuschlag aufgrund des erwarteten hohen Risikos nicht mehr gerechtfertigt ist. Der Zuschlag kann hier teilweise oder komplett entfallen.

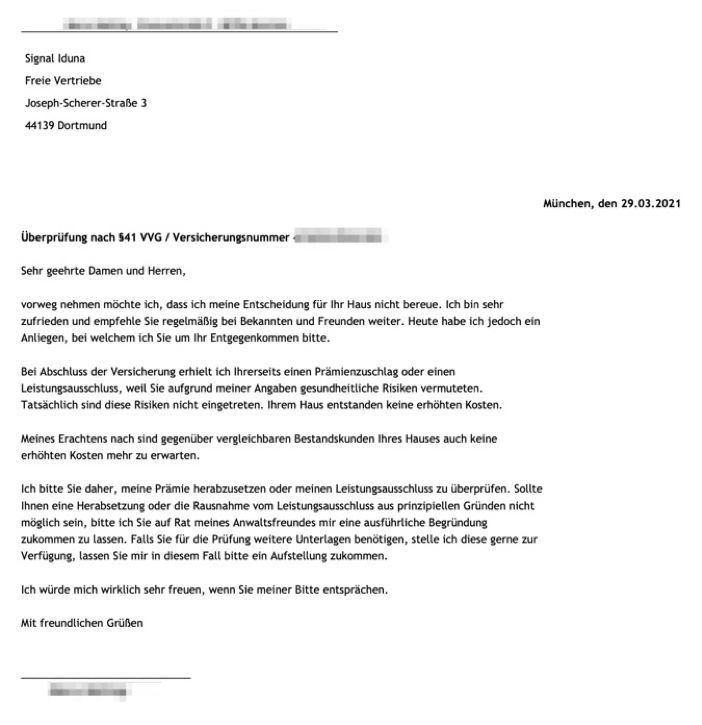

Ein Beispiel aus der Praxis:

Als Versicherungsmakler gehört es auch zu meinen Aufgaben, für Sie tätig zu werden und eine Überprüfung des Risikozuschlags bei Ihrer Krankenkasse zu beantragen. Melden Sie sich daher gerne über mein Kontaktformular bei mir.

Lesenswert: Einen Bericht zu ebendiesem Thema vom Fachmagazin Versicherungsbote lesen Sie hier:

https://www.versicherungsbote.de/id/4791433/Risikozuschlaege-PKV-Beitrag-Pruefung/

Wann sollte eine Risikovoranfrage gemacht werden? Wieviel kostet diese?

Es sollten gute Aussichten bestehen in der PVK aufgenommen zu werden. Dies ist bei bestimmten Krankheitsbildern wie etwa Schlaganfällen, Herzinfarkten oder aber Depressionen leider nicht der Fall. Hier würde eine Voranfrage sinnlos sein und nur zu enttäuschter Hoffnung führen.

- Beratung: Mit Respekt und auf Augenhöhe

Fester Bestandteil meiner Philosophie ist es, Sie kompetent, offen, ehrlich und bestenfalls ein Leben lang zu beraten. Dass wir uns auf Augenhöhe begegnen ist für mich daher genauso selbstverständlich wie wichtig. Ein freundlicher und respektvoller Umgang miteinander bildet das Fundament unserer Zusammenarbeit. Für den seltenen Fall, dass dies während der Beratung nicht möglich ist, verzichte ich auf einen kurzfristigen Umsatz und bleibe lieber bei der für mich wertvolleren Menschlichkeit, Fairness und auch meinem guten Ruf. - Transparente Mithilfe bei der Risikoanfrage

Beim Ausfüllen der Gesundheitsfragen ist Teamwork gefragt: Ich bin darauf angewiesen, dass Sie die Fragen möglichst genau, gewissenhaft, ausführlich und ehrlich beantworten. Hierzu zählt etwa auch das Bereitstellen bzw. Vorbereiten ärztlicher Befunde oder Atteste. - Über schnelle und unkomplizierte Kommunikation freue ich mich.

Eine Risikovoranfrage ist übrigens kostenlos.

Wenn alle oben genannten Punkte für Sie nachvollziehbar sind und Sie sich in meiner Arbeitsweise wiederfinden, dann steht einer Risikovoranfrage nichts mehr im Wege. Ich werde gern für Sie tätig, kontaktieren Sie mich jederzeit, damit wir umgehend loslegen können.

Beispiele von Risikovoranfragen:

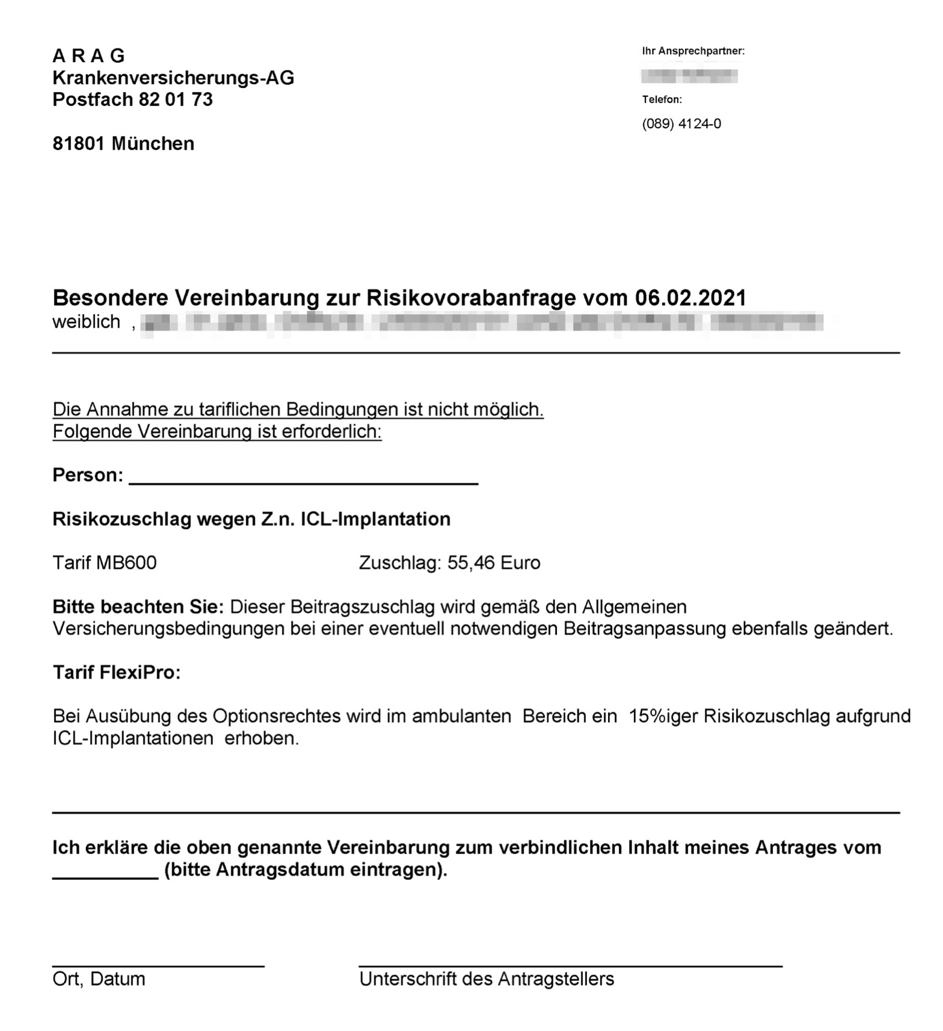

1. Eine Risikovoranfrage mit einem Risikozuschlag

Dieses Beispiel veranschaulicht, wie hilfreich eine gründliche Vorarbeit ist. Hier lagen alle ärztlichen Atteste und Befunde vor. Außerdem wurde das Datenblatt durch den Antragssteller sorgfältig und umfassend ausgefüllt.

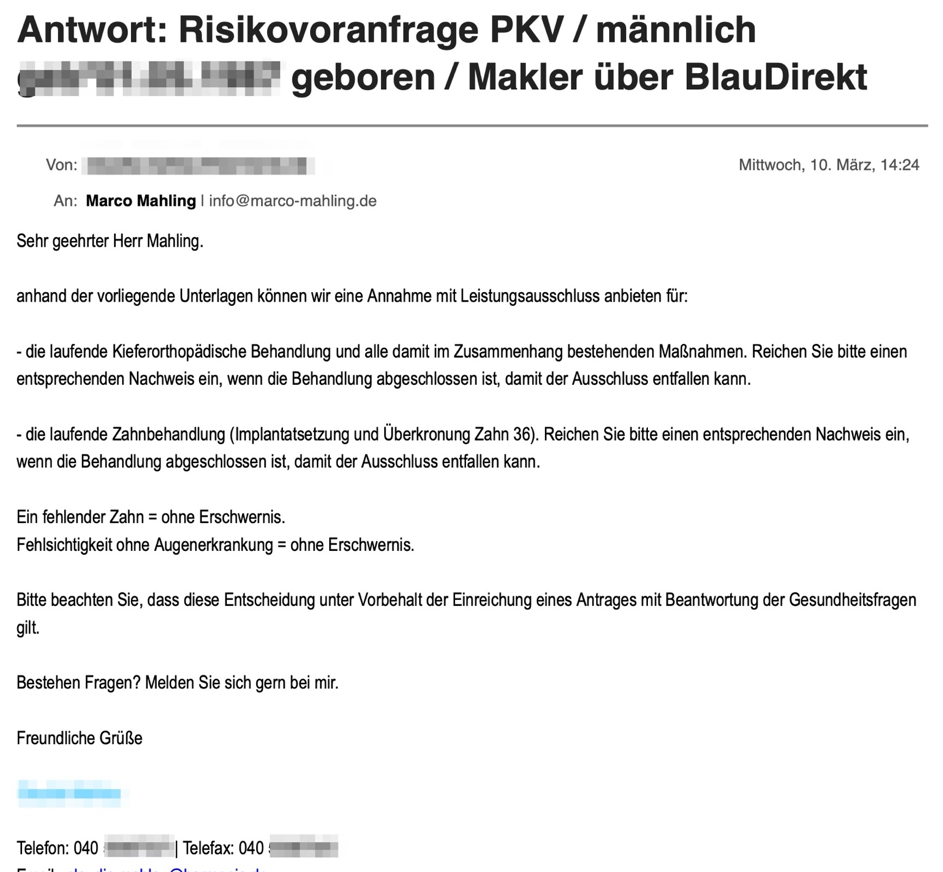

2. Risikovoranfrage mit leichter Vorerkrankung mit anschließendem Leistungsausschluss

Im vorliegenden Fall empfahl ich dem Kunden, die Behandlungen zu beenden und sich dann eine Bestätigung hierüber durch den behandelnden Zahnarzt geben zu lassen. Im Anschluss würde dann eine erneute Risikovoranfrage durchgeführt werden. Dieser sollte meiner Erfahrung nach auch nichts mehr im Wege stehen, sobald die Behandlungen ihr Ende gefunden haben.

Zusammenfassung zur anonymen Risikovoranfrage

- Wenn es um die Wahl Ihrer privaten Krankenversicherung geht, ist die Risikovoranfrage enorm wichtig. Nur so kann ich als Versicherungsmakler die richtige Gesellschaft für Sie finden.

- Die Annahmequote variiert stark zwischen den einzelnen PVKs. Im Versicherungsbereich bildet die Annahme in eine private Krankenversicherung tatsächlich eine der größten Hürden.

- Die Voranfrage sollte stets anonym gestellt werden. So erwächst Ihnen hieraus kein Nachteil und kein Eintrag in der Wagnisdatei.

- Erst durch gewissenhafte, ehrliche und möglichst detaillierte Angaben wird eine genaue Bewertung des Risikos gewährleistet und Ihre Chancen darüber hinaus erhöht.

- Besonders hilfreich sind professionelle Belege wie ärztliche Befunde oder Atteste.

Schreiben Sie mich gerne an, damit ich Ihnen die Unterlagen für eine Risikovoranfrage sowie weitere Informationen hierzu zukommen lassen kann. Ich berate Sie umfassen, individuell und realistisch. Auch prüfe ich für Sie, ob die Aufnahme in eine PKV grundsätzlich überhaupt in Frage kommt.