Ihnen ist sicherlich bekannt, dass Sie keine Leistungen mehr vom Arbeitgeber erhalten, wenn Sie länger als sechs Wochen krankgeschrieben sind, und dass zusätzlich auch der Arbeitgeberzuschuss zur PKV wegfällt.

Im folgenden Artikel erkläre ich Ihnen, wie Sie in solch einem Fall finanzielle Probleme vermeiden und warum das Krankentagegeld anders ist.

- Wie lange wird der Arbeitgeberzuschuss im Krankheitsfall weiter gezahlt?

- Wie hoch muss das Krankentagegeld bei privat versicherten Arbeitnehmern sein?

- Wann wird das Krankentagegeld durch die PKV ausgezahlt?

- Zahlt die PKV im Voraus oder nachschüssig aus?

- Was passiert bei Berufsunfähigkeit?

Nach den letzten Änderungen haben Versicherte in der gesetzlichen Krankenkasse weniger bürokratischen Aufwand, denn jetzt informiert die gesetzliche Krankenkasse bzw. der Arzt über die gesetzliche Krankenkasse den Arbeitgeber. Anders ist das in der privaten Krankenversicherung.

Nach 6 Wochen krankgeschrieben gibt es keinen Arbeitgeberzuschuss mehr

Jeder Arbeitnehmer ohne besondere tarifliche oder vertragliche Regelungen hat einen gesetzlichen Lohnfortzahlungsanspruch von sechs Wochen. Das heißt, dass der Arbeitgeber in den ersten sechs Wochen einer Arbeitsunfähigkeit “ganz normal” den Lohn weiter bezahlt. Für Sie macht dies also finanziell keinen Unterschied und der Arbeitgeber wickelt alles weiter ab.

Sind Sie allerdings länger als 42 Tage erkrankt, so ändert sich einiges ab dem 43. Tag. Nach Ablauf der sechs Wochen ist der Arbeitgeber von der Verpflichtung den Lohn weiter vorauszuzahlen befreit und erbringt also keinerlei Leistungen mehr.

Wenn keine Leistungen erbracht werden, bedeutet das aber auch, dass der Arbeitgeberzuschuss zur privaten Krankenversicherung, den Sie bisher bekamen, nicht weitergezahlt wird.

Berücksichtigen Sie die Höhe des Krankentagegeldes, wenn Sie eine private Krankenversicherung haben und in dieser ein privates Krankentagegeld eingeschlossen ist, denn hiervon müssen also weiterhin Beiträge gezahlt werden.

Sie können freiwillig Beiträge für die gesetzliche Rentenversicherung zahlen, was ich als sinnvoll ansehe.

Persönlicher Tipp von mir:

Ich empfehle Ihnen bei Bezug von Krankengeld unbedingt einen Antrag auf Versicherungspflicht bei der Rentenversicherung zu stellen. Sie riskieren sonst den Verlust von Leistungen.

Sie sind krankgeschrieben – wie hoch muss das Krankentagegeld sein?

Damit Sie bei Krankheit die Kosten langfristig begleichen können, ist die richtige Höhe des Krankentagegeldes entscheidend. Die Höhe des Krankentagegeldes ist vor allem auch dann wichtig, wenn Sie Ihre Kinder in der privaten Krankenversicherung mitversichert haben und diese auch noch keinen Anspruch auf Arbeitgeberzuschuss haben.

Ich empfehle Ihnen hierzu, den Krankentagegeld-Schutz bereits bei der Antragstellung richtig zu wählen, aber auch diesen regelmäßig zu überprüfen und anzupassen.

Richtig heißt aber nicht pauschal.

Haben Sie bitte immer im Hinterkopf, welche Kosten im Falle einer Krankheit weiterlaufen. Haben Sie aus beruflichen Gründen einen Anspruch auf einen Firmenwagen und müssen diesen mit 1% geldwertem Vorteil versteuern, sollten Sie sich ebenfalls Gedanken darüber machen, wie Sie diese Kosten decken können.

Der geldwerte Vorteil und die zu erbringende Bezahlung an den Arbeitgeber endet nicht bei längerfristiger Krankschreibung.

Ich empfehle Ihnen den möglichst optimalen Bedarf für das Krankentagegeld zu ermitteln, indem Sie einfach rückwärts rechnen:

- Zunächst ist es wichtig, den monatlichen Nettobetrag, den Sie am Monatsende benötigen zu ermitteln.

- Zu diesem Betrag addieren Sie eine vereinfachte Pauschale von 10 %, welche problemlos ausreichen sollten, die Beiträge zur gesetzlichen Rentenversicherung auf Antrag zu zahlen.

- Auch der Arbeitgeberzuschuss zur privaten Krankenversicherung wird im längeren Krankenstand nicht weiter gezahlt, daher muss dieser Teil vollständig über das Krankentagegeld abgefedert werden.

- Die Beitragsanteile für die Kinder oder weitere Familienangehörigen müssen ebenfalls dazu addiert werden, denn auch diese laufen während ihrer Krankheit weiter.

Sie sehen, dass alle Beträge zur privaten Krankenversicherung selbst erbracht werden müssen, da der Arbeitgeber keine Leistung mehr zahlt.

Auch wenn in manchen Internetforen empfohlen wird, die Leistung zu reduzieren, rate ich Ihnen davon ab: wenn Sie die Tarife und Beiträge im Krankheitsfall reduzieren, mindern Sie die dann gerade nötig gewordenen und so wichtigen Leistungen. Den Leistungsumfang einer Krankenversicherung dann zu reduzieren, wenn Sie ihn aus gesundheitlichen Gründen so dringend brauchen, ist kontraproduktiv. Wenn Sie über eine Erhöhung der Selbstbeteiligung nachdenken, bedenken Sie, dass dies Sie nur weiter finanziell belasten würde.

Die Reduzierung der Tarife und Beiträge im Krankheitsfall stell weiterhin noch ein weiteres Problem dar. Denn bei der Rückkehr in den alten Versicherungsschutz muss eine neue Gesundheitsprüfung durchgeführt werden. Außer, der Versicherer hat hierfür besondere Regelungen oder Optionen.

Sie sind krankgeschrieben – wie und wann erfolgt die Zahlung?

In dem Fall, dass Sie längerfristig erkrankt sind, nach der sechsten Woche jegliche andere Zahlung von außen endet und Ihre private Krankenversicherung ein tägliches Krankentagegeld, und zwar Tag genau für jeden Kalendertag zahlt, gilt es Folgendes zu beachten: Die Leistung wird nachträglich erbracht.

Der Arzt hat Sie zum Beispiel heute für die nächsten zwei Wochen krankgeschrieben und Sie haben dafür eine Bescheinigung erhalten, das Krankentagegeld bekommen Sie rückwirkend ausgezahlt. Grund dafür ist, dass sich Ihr Gesundheitszustand innerhalb der voraussichtlichen Krankschreibung wieder verbessern könnte. Der Beitrag zur PKV wird weiter abgebucht und nicht gestundet oder verrechnet.

Sie sind krankgeschrieben – wie läuft es nun ab?

Nachfolgend finden Sie die wichtigsten Punkte, die Sie in Bezug auf das Tagegeld in der privaten Krankenversicherung wissen sollten:

- Die richtige Krankentagegeldhöhe erlangen Sie nur mit einem vernünftigen Versicherungsschutz.

- Berücksichtigen Sie alle Nebenkosten, wie zum Beispiel den geldwerten Vorteil.

- Bedenken Sie auch eventuelle Beiträge für Familienangehörige.

- Überprüfen Sie das Tagegeld regelmäßig und passen es an Ihren Bedarf an.

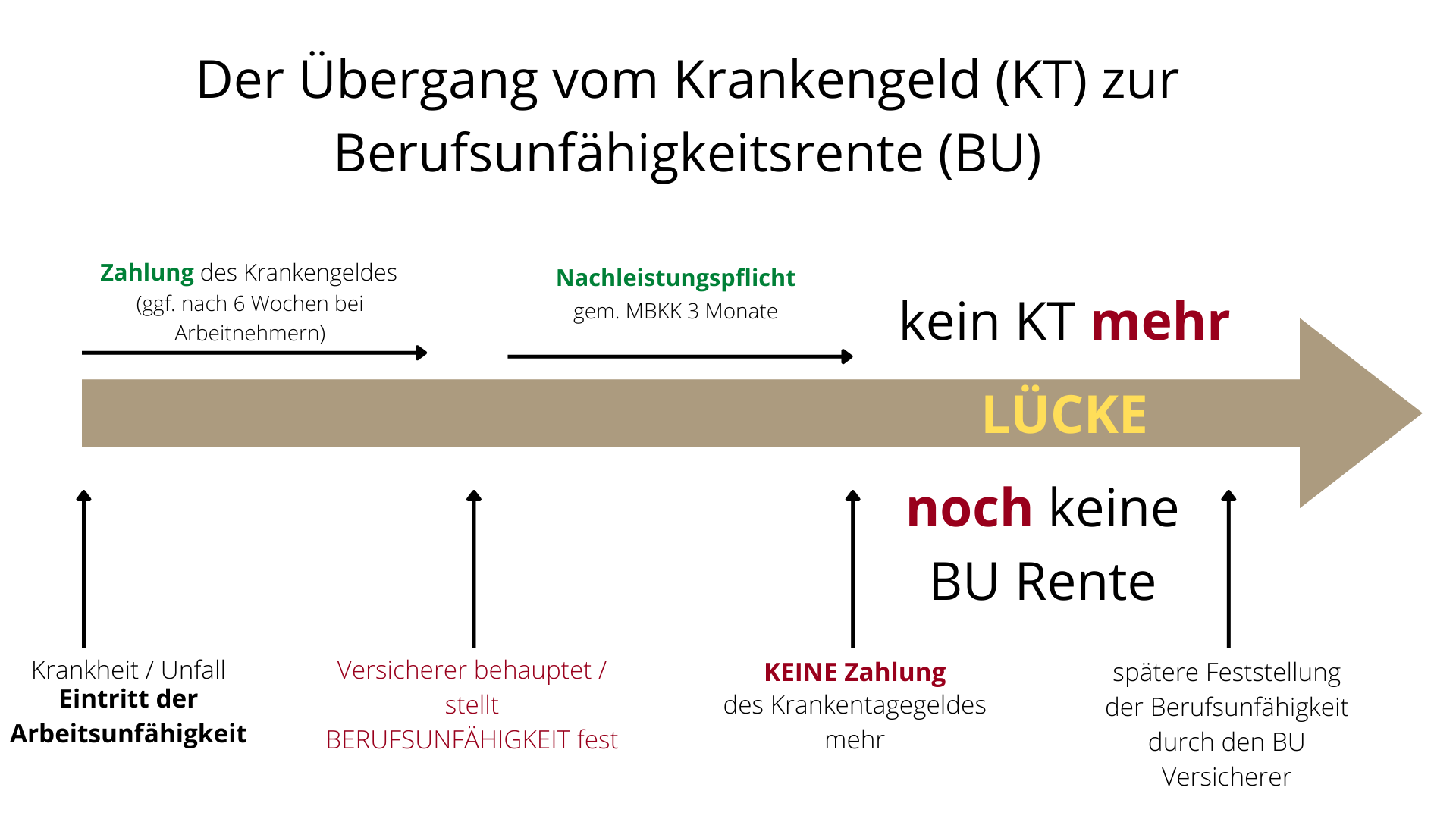

- Achten Sie darauf, das Krankentagegeld unbedingt an die Berufsunfähigkeit anzupassen. Wenn Sie eine Versicherung für das Risiko der Berufsunfähigkeit abgeschlossen haben, sollte diese vertraglich und auch von der Höhe her zum Krankentagegeld passen. Dachten Sie, dass Arbeitsunfähigkeitsklauseln in der Berufsunfähigkeitsversicherung keinesfalls die Leistung eines Krankentagegeldes ersetzen.

In der gesetzlichen Krankenversicherung gibt es eine 78 Wochenfrist, d.h. dass nach Ablauf von 78 Wochen kein weiteres Krankengeld gezahlt wird und Sie ‚ausgesteuert’ werden (6 Wochen Lohnfortzahlung über den Arbeitgeber und max. 72 Wochen Krankengeld = 78 Wochen in Summe).

In der privaten Krankenversicherung gibt es diese 78 Wochen Frist nicht. In der privaten Krankenversicherung wird Krankentagegeld gezahlt, so lange wie Sie arbeitsunfähig sind und eine Chance besteht, dass Sie in die berufliche Tätigkeit zurückkehren und Ihnen somit keine Berufsunfähigkeit droht.

Bei schweren Unfällen, langwierigen Krebserkrankungen oder psychosomatischen und psychischen Erkrankungen kann dies evtl. Wochen, Monate oder sogar Jahre dauern. Auch nach so einer langen Zeit rutschen Sie nicht in die Berufsunfähigkeit.

Falls der Fall jedoch doch eintritt und Sie berufsunfähig werden, kann auch ein privater Krankentagegeldversicherer seine Leistung einstellen und mit einer kurzen Nachleistungsfrist die Zahlung beenden.

Haben Sie weitere Fragen hierzu, stehe ich Ihnen wie immer gerne beratend zur Seite.

Mein Ziel und Anspruch als der Berater mit den meisten positiven Bewertungen in München ist es, Sie gut zu beraten, Sie gut zu betreuen und gemeinsam mit Ihnen alt zu werden!