Grundsätzlich ist die genaue Betrachtung von einer Risikolebensversicherung immer zu empfehlen, bevor es zum Abschluss kommt. Auf den ersten Blick bietet die Europa Versicherung eine spannende Risikolebensversicherung mit vereinfachten Gesundheitsfragen im Zuge einer Immobilienfinanzierung/Kreditabsicherung. Auch die Absicherungssumme über 600.000 Euro klingt sehr spannend. Allerdings sind im Detail Punkte versteckt, die einer genaueren Betrachtung bedürfen.

Zusammenfassung zur Europa Risikolebensversicherung:

- Bei Frage 2 der Gesundheitsfragen begeben Sie sich auf Glatteis

- Die Versicherung ist an Ihrem BMI (Body-Mass-Index) geknüpft

- Der Versicherungssumme fällt stetig ab

- Es gibt bessere Angebote von der Delta Direkt und/oder der Gothaer Versicherungen

- Für individuelle Unterstützung können Sie mich hier kontaktieren

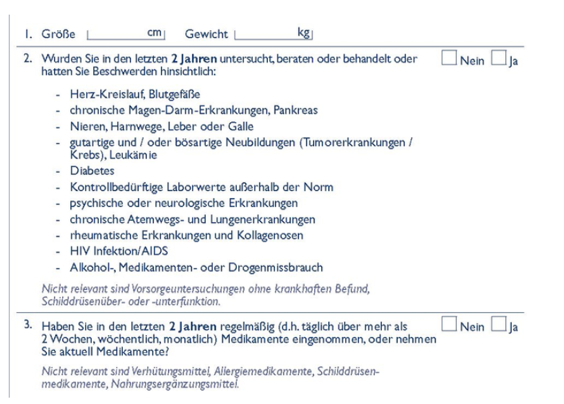

1. Gesundheitsfragen zur Risikolebensversicherung der Europa

Die Formulierungen der Gesundheitsfragen bilden bei dieser Sonderaktion ein kleines Problem:

Was genau versteht die Europa Versicherung unter “Beschwerden”?

“Beschwerden”? – Schwammige Formulierung bei Frage 2

Die zweite Frage bildet dabei den Ausgangspunkt meiner Skepsis und sollte näher betrachtet werden, denn sie fragt: „Wurden Sie in den letzten 2 Jahren untersucht, beraten oder behandelt oder hatten Sie Beschwerden hinsichtlich…“. Die problematische Formulierung die mir hier ins Auge stößt ist die Formulierung „hatten Sie Beschwerden?“.

Meiner Ansicht nach eine sehr schwammige Formulierung, die auch nur sehr wage beantwortet werden kann. Denn hat man nicht irgendwie täglich Beschwerden, seien es mal Kopfschmerzen von einem langen Arbeitstag oder ein steifer Rücken vom zu lange vor dem Rechner sitzen.

Doch sind dies nicht gleich neurologische oder chronische Erkrankungen. Eine leicht konfuse Angelegenheit, die jedoch bei nicht Nennung eine vorvertragliche Anzeigepflichtverletzung bedeuten kann.

Sollte eine der Gesundheitsfragen hier jedoch mit „ja“ beantwortet werden, müssen reguläre Gesundheitsprüfungen durchgeführt werden.

Exkurs – sinnvolle Alternativen:

Im Vergleich dazu bieten weitere Versicherungsgesellschaften andere und präzisere Gesundheitsfragen. Bei Interesse bitte bei mir eine Anfrage stellen.

Delta Direkt Risikolebensversicherung

✔ Die Delta Direkt Risikolebensversicherung punktet mit einer sauberen Fragestellung, die keine Falltüren bereithält. Hier wird nur nach den letzten Behandlungen und nicht nach den letzten Beschwerden gefragt.

Gothaer Versicherung

✔ Die Gothaer Versicherung punktet im Verhältnis zur Delta Direkt Risikolebensversicherung noch höher, da sie nach keiner Medikamenteneinnahme fragt. Auch hier gilt jedoch eine saubere Aufarbeitung der Gesundheitshistorie ist Pflicht bei der Antragstellung.

Fragen:

- War man länger als vier Wochen ununterbrochen arbeitsunfähig?

- Wurde eine der genannten Erkrankungen festgestellt oder behandelt?

Die Fragestellungen sind hier verständlich formuliert und einfach zu beantworten.

Alle Aktionen zur Risikolebensversicherung mit vereinfachten Gesundheitsfragen können Sie hier nachlesen:

Zum Kontaktformular - Hier klicken!2. Versicherungssumme

Die Höhe der Absicherungssumme beträgt bis zu 600.000 Euro, welche im Verhältnis zu anderen Aktionen mit vereinfachten Gesundheitsfragen bei der Risikolebensversicherungen mit 200.000 Euro oder 400.000 Euro sehr hoch ist. Jedoch handelt es sich hierbei nur um eine fallende Absicherungsvariante. Es kann folglich keine konstante Summe abgesichert werden.

Von Vorteil ist immer mit einer feststehenden Summe zu beginnen. Flexibilität ist hier wichtig, denn würde man irgendwann nicht mehr eine hohe Absicherungssumme benötigen, so sollte man die Möglichkeit haben, sie selber zu senken. Bei dieser Europa Risikolebensversicherung aber sind Sie “im Stress”, da die Absicherungssumme von Jahr zu Jahr fällt.

Sollte für den ein oder anderen die Absicherungssumme von 600.000 Euro zu hoch sein, dann besteht immer noch die Möglichkeit die Versicherung auf zwei Versicherungsanbieter aufzuteilen. Dies ist eine gute Option, da die zweite Risikolebensversicherung oftmals nicht angegeben werden muss.

3. Eintrittsalter

Positiv anzumerken ist das Eintrittsalter, welches auf 50 Jahre festgesetzt ist.

Im Vergleich liegen die meisten Versicherungen mit vereinfachten/ reduzierten Gesundheitsfragen bei einer Altersgrenze von 45 Jahren.

Eine höhere Altersgrenze klingt zwar attraktiv, dennoch ist auch hier mit höheren Beiträgen zu rechnen. Folglich nicht immer zwingend das Höchstalter von 80 Jahren anstreben.

4. Gefährliche Hobbys

Auch die Risikolebensversicherung der Europa Versicherung fragt nach gefährlichen Hobbys, was als neutral zu betrachten ist. Genauso wie der Zuschlag für Motorradfahrer, denn dieser ist keine Ausnahme.

5. BMI Frage

Die Lösung mit dem BMI ist hier wiederum kritischer zu sehen. Der BMI darf hier maximal nur bei 30 liegen, was im direkten Vergleich zu anderen Versicherungen sehr niedrig ist. Zum Beispiel hat die Delta Direkt es so gelöst, dass eine Erhöhung des BMI direkt in den Zahlbetrag eingeht. Die Stuttgarter hat dagegen einen BMI Grenze bis 34. Andere Versicherungen fragen erst gar nicht nach dem BMI.

Fazit zur Aktion Risikolebensversicherung der Europa

Auch wenn das Schlüsselwort „vereinfachte Gesundheitsfragen“ hoffen ließ, so ist doch festzustellen, dass die Aktion zur Risikolebensversicherung mit „vereinfachten Gesundheitsfragen“ nicht sonderlich zu empfehlen ist!

Die Konkurrenz bietet da bessere Absicherungsmöglichkeiten. Sei es aus der Sicht eines konstanten Darlehens das man absichert oder aus der Sicht der Gesundheitsfragen.

Im Vergleich sind andere Anbieter deutlich sicherer in ihren Gesundheitsfragen. Zum Beispiel die Berufsunfähigkeitsversicherung in Verbindung mit einer Immobilienfinanzierung.

Am Beispiel der HDI Versicherung oder auch die Allianz Versicherung ist dies genau erkennbar.

So versichert die HDI bis 2.000 Euro und beschränkt sich nur auf ärztliche Untersuchungen aus den letzten drei Jahren – keine Fragen nach BMI, Hobbies oder Medikamenten.

Bei der Allianz können mit vereinfachten Gesundheitsfragen monatlich bis zu 1.000 Euro abgesichert werden.

Die Aktion zur Risikolebensversicherung der Europa Versicherung schneidet also im direkten Vergleich nicht so gut ab.

Beratung zur Risikolebensversicherung? – Hier klickenDennoch bemühen sich die Versicherungen gute Möglichkeiten zu finden, die auch tatsächliche Optionen für die Kunden darstellen. Es ist somit positiv und abzuwarten, wie sich dieser Markt noch entwickeln wird.