Im kommenden Jahr werden die Beiträge für die Wohngebäudeversicherung der Domcura erhöht – und das nicht zu knapp, wie es auf den ersten Blick scheint. Aber eben nur auf den ersten Blick. Betrachtet man die Beitragsanpassung genauer, so klingt der erste Schreck etwas ab und lässt die Erhöhung durchaus nachvollziehbarer entscheiden. Dieser Beitrag widmet sich den Gründen für die Erhöhung sowie der Frage, ob sich ein Wechsel der Versicherung tatsächlich lohnt.

Eingangs soll klargestellt werden, dass die Beitragskalkulation von Wohngebäudeversicherungen bei praktisch jedem Versicherer sehr knapp angesetzt ist und die Einnahmen gerade die Ausgaben decken; mehr jedoch nicht. Daher gilt die Gebäudeversicherung auch als das “Sorgenkind” der Versicherungsbranche. Dass die Erhöhung der Beiträge langfristig steigen muss, insbesondere im Hinblick auf zurückliegende Naturkatastrophen, die in massiven Schäden geendet sind und der aktuell hohen Inflation, liegt daher auf der Hand.

Gründe für die Beitragserhöhung

Werfen wir nun also einen tiefergehenden Blick auf die Gründe für eine Beitragserhöhung.

Hohe Inflation – Steigende Baukosten

An niemandem von uns geht die enorm hohe Inflation spurlos vorbei, vor allem nicht an denjenigen, die aktuell versuchen, ihr Bauvorhaben in die Realität umzusetzen. Auch Menschen, die seit Monaten verzweifelt nach Handwerkern suchen, bekommen die Preis- und Nachfragesteigerung zu spüren. Noch vor zehn Jahren waren beispielsweise die Immobilienpreise 70 % niedriger als heute.

Doch es trifft nicht nur diejenigen, die Immobilien erwerben wollen, sondern auch alle, die bereits Wohneigentum besitzen:

Wenn in einer bestehenden Immobilie ein eingetretener Schaden reguliert werden soll, dann springt die entsprechend abgeschlossene Wohngebäudeversicherung ein und baut das Haus beispielsweise zu den aktuellen Kosten wieder auf. Und hierin liegt das Problem: Während die Immobilie vor einem guten Jahrzehnt noch für etwa 250.000 Euro erworben wurde, liegt ihr aktueller Wert bei 500.000 Euro. Wenn nun ein totaler Schaden (etwa durch einen Brand) das Gebäude zerstört und dieses neu errichtet werden muss, dann leistet die Wohngebäudeversicherung regelmäßig nach dem heutigen, aktuellen Wert: Anstelle der ursprünglichen 250.000 Euro erhält der Versicherte dann das Doppelte.

Hohe Reparaturkosten

Doch diese Gleichung funktioniert nicht nur bei ganzheitlichen, sondern auch für kleinere Schäden: Entsteht ein Schaden durch einen Sturm, so wurden hierfür vor zehn Jahren etwa 900 Euro fällig; heute würde die Reparatur circa 2.000 Euro beanspruchen, die dem Versicherten erstattet wird.

Durch den massiven Anstieg der Bau- und Reparaturkosten ist eine Erhöhung der Versicherungsbeiträge nur konsequent. Einige Experten vertreten die Ansicht, dass eine Erhöhung von 50 Prozent in den nächsten ein bis zwei Jahren durchaus denkbar ist.

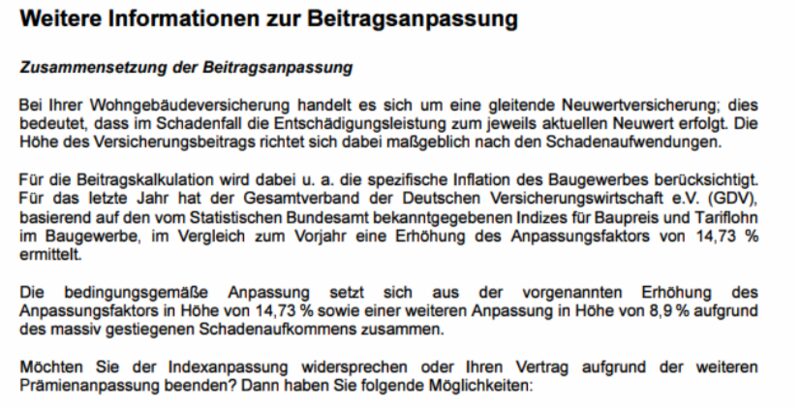

Baupreisindex für 2023 steigt um 14,73 Prozent

Die Tarife der Domcura – so wie von den meisten anderen Versicherern am Markt – werden nach dem Baupreisindex kalkuliert. Diesen ermittelt der Gesamtverband der Deutschen Versicherungswirtschaft, kurz GDV. Die Grundlage hierfür bildet der im Mai vom Statistischen Bundesamt veröffentlichte Baupreisindex für Wohngebäude, welcher zu 80 Prozent in die Berechnung einfließt, und der Tariflohnindex für das Baugewerbe mit 20 Prozent. Die Beitragserhöhung ist also aufgrund der Abhängigkeit schlichtweg auch der Indexerhöhung geschuldet.

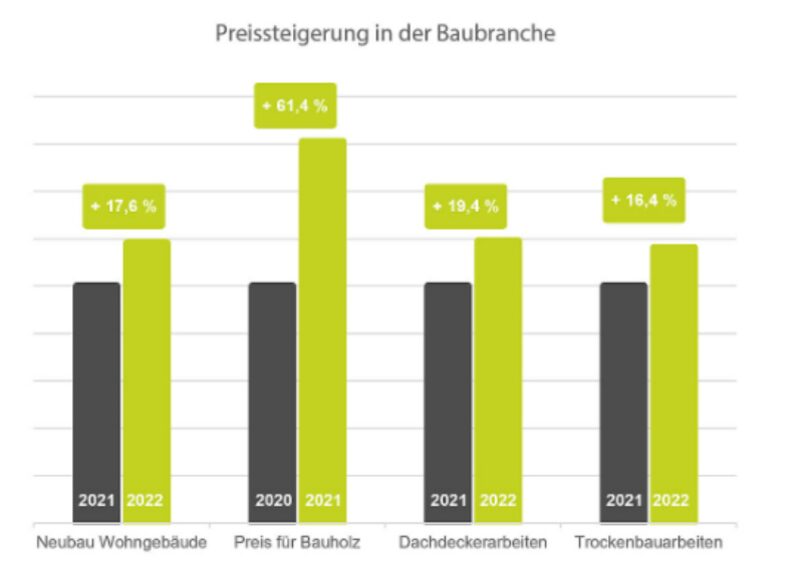

Preissteigerung in der Baubranche – 2021 vs. 2022

Dies bedeutet, dass eine Beitragssteigerung von 15 Prozent bei wohl jeder Wohngebäudeversicherung eintreten wird, welche den sog. Unterversicherungsverzicht beinhaltet. Hierdurch wird der aufgetretene Schaden zum aktuellen Wert erstattet und nicht zu einem geminderten, vor Jahren geltenden Wert.

Die Indexanpassung ist ein weiteres, modernes Novum; Seit dem Jahr 1969 gab es wohl keine derartige Steigerung mehr.

Um die Immobilie zum aktuellen Wiederaufbauwert errichten zu lassen und die jetzigen Lohn- und Materialpreise hinreichend zu berücksichtigen, ist eine Indexanpassung jedoch wichtig und nötig.

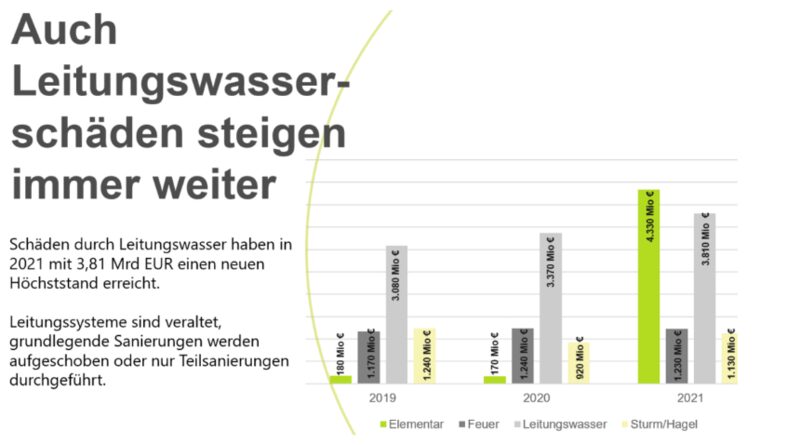

Vermehrte und intensive Schäden

Leitungswasser- und Elementarschäden steigen signifikant an: Letztere sogar um 2.370 Prozent (im Vergleich 2020 zu 2021). Die Schadenssumme ist von 170 Millionen Euro auf immense 4,33 Milliarden Euro gestiegen – ein Betrag so hoch, dass man sich ihn kaum vorstellen kann. Aber auch Leitungswasserschäden bereiten den Betroffenen und den Versicherern Kopfschmerzen.

Diese Vielzahl an Schäden hat folgerichtig einen Anstieg der Beiträge von Wohngebäudeversicherungen wie der Domcura zur Folge, was das folgende Schreiben auch verdeutlicht:

Beiträge werden auch weiterhin steigen

Zwar handelt es sich hier “nur” um Prognosen, deren Eintritt natürlich nicht garantiert werden kann, aber zu sagen, dass es bei der aktuellen Beitragserhöhung nicht bleiben wird, kann als “sicher” eingestuft werden. Rohstoffe, Dienstleister und Immobilien – Alle wichtigen Teilbereiche werden teurer, die Preise scheinen zu explodieren. Und das voraussichtlich auch im kommenden Jahr 2023. Doch genauso klar ist, dass gerade hinsichtlich des Vermögens, welches in den Bau oder Kauf eines eigenen Hauses fließt, die Immobilie sicher und umfassend versichert und man selbst so vor Schäden geschützt sein will und sollte.

Bisherige Kalkulation ist viel zu günstig

Die Domcura kalkulierte ihre bisherigen Beiträge viel zu knapp und muss diese Schieflage jetzt notgedrungen ausgleichen. Freie Versicherungsmakler vergleichen den Markt und kennen die Kosten und Preise, vor allem aber die Bedingungen und Leistungen. Sie wissen: Umfänglicher Versicherungsschutz ist deutlich sinnvoller als vergleichsweise “billige” Angebote.

An dieser Stelle müssen wir auch erwähnen, dass die Domcura eine der besten Versicherungsbedingungen bietet. Wenn es also um Wohngebäudeversicherungen geht, sollte man nur aufgrund der Beitragserhöhung nicht vom wirklich guten Preis- Leistungsverhältnis der Domcura absehen.

Annäherung an den durchschnittlichen Beitrag

Und gerade durch die bisher im Vergleich zu anderen Versicherern so günstigen Beiträge und die dennoch exzellente Leistung muss die Domcura zwingend ihre Preise nach oben korrigieren: Die Wohngebäudeversicherung wurde an erster Stelle viel zu günstig kalkuliert.

Konkret bedeutet dies eine tarifliche Beitragsanpassung von 8,9 Prozent für jedes ihrer Wohngebäude ab dem 01.01.2023.

Was sagt die Domcura selbst hierzu?

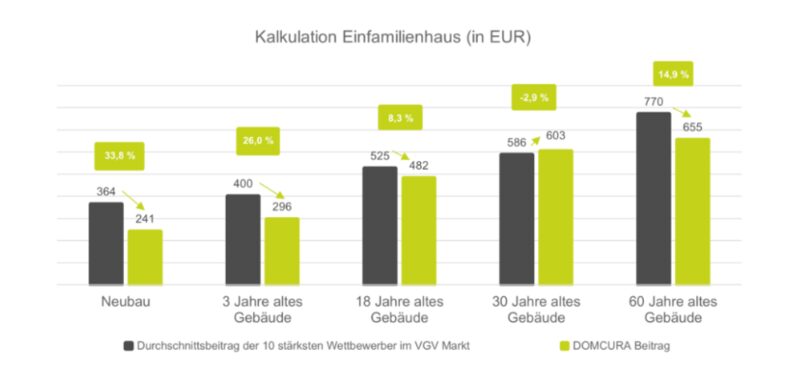

Auf ihrer Infoseite zur Beitragsanpassung wird mitgeteilt, dass der “durchschnittliche Preisvorteil der Wohngebäudetarife der DOMCURA (…) immer noch bei rund 20 % (liegt)”.

Hierzu folgende Infografik:

Mit diesem Statement gesteht die Domcura einen weiterhin nicht unerheblichen Preisvorteil, also durchschnittlich niedrige Beiträge als die Konkurrenz, ein, was Raum für weitere Beitragsanpassungen bietet. Denn sowohl die Domcura als auch weitere Versicherer wie die Allianz oder die Zurich versichern die gleichen Wohngebäude; erstere mit herausragender Leistung und zu einem unterdurchschnittlichen Preis, der sich aller Voraussicht nach an den Durchschnitt – berechtigterweise – anpassen wird.

Der Domcura lässt sich im Grunde nur ihre zu knappe Kalkulation vorwerfen.

Wie soll mit der Erhöhung umgegangen werden?

Es gilt: Ruhe bewahren, sich die Situation vor Augen führen und nicht übereilt handeln.

Die Beitragserhöhung trifft Versicherte in der aktuellen Zeit, in der sich die Kosten für gefühlt jeden Lebensbereich potenziert haben, besonders hart und kann zu Panik und Sorgen führen. Sie sehen anhand der angeführten Gründe, dass es leider keine wirkliche Alternative für die Wohngebäudeversicherer gibt, ihre Beiträge nicht zu erhöhen. Ein Ratschlag wäre, besonders darauf zu achten, dass Sie eine möglichst hohe Selbstbeteiligung im Versicherungsvertrag festlegen. Warum eine hohe Selbstbeteiligung? Nun, vom Melden kleiner Schäden sollte grundsätzlich sowieso eher abgesehen werden, da diese von Versicherern eher kritisch eingestuft werden. Es gibt Versicherungen, die bereits nach einem unliebsamen Risiko wie einem Leitungswasserschaden den Versicherungsvertrag kündigen, was den Versicherungsnehmer vor ein Problem stellt.

Außerdem kann durch eine hohe Selbstbeteiligung einiges gespart werden.

Bei der Domcura lässt sich etwa eine Selbstbeteiligung in Höhe von bis zu 2.000 Euro vereinbaren. Dies bedeutet eine Beitragsersparnis von rund 30 Prozent. Werfen wir an dieser Stelle einen Blick auf den zugrundeliegenden Versicherungsgedanken: Eine Versicherung, welcher Art auch immer, soll genau dann schützen, wenn das eigene Vermögen die Kosten nicht mehr decken, man selbst den Schaden also nicht “mal eben” zahlen kann. Handelt es sich hingegen um kleinere Schäden, die durch den eigenen Puffer noch zu stemmen sind, sollten Versicherungen in der Regel nicht tätig werden.

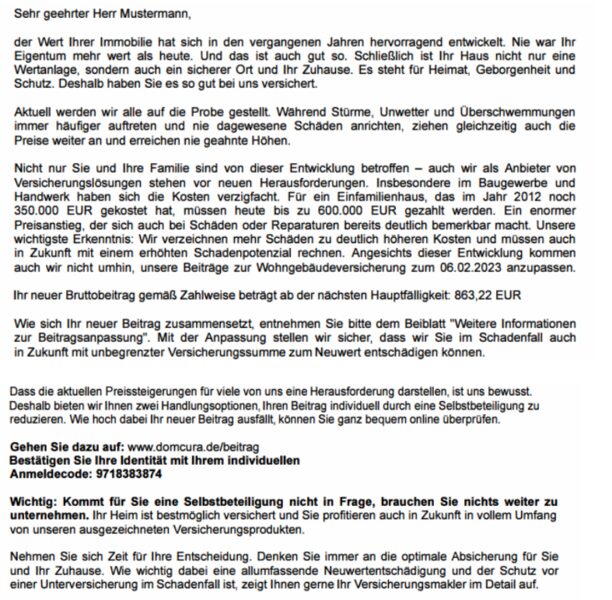

Zukünftig wird die Domcura beim Versand der Beitragsrechnungen zwei Selbstbeteiligungsoptionen anbieten und diese mit einer Erklärung, weshalb die Erhöhung in der Wohngebäudeversicherung notwendig ist, versehen. Zur Veranschaulichung ein Musterschreiben der Domcura:

Ist der Wechsel zu einer anderen Gesellschaft sinnvoll?

Regelmäßig macht der Wechsel zu einem anderen Versicherer keinen Sinn. Im vorliegenden Fall vor allem deshalb nicht, weil andere Versicherungsgesellschaften vor denselben Problemen und Konsequenzen stehen – Niemand bleibt vor den hohen Kosten verschont. Einen wirklich spürbaren Unterschied würde der Versicherungsnehmer bei einem Wechsel also kaum haben.

Zwar wird es Gesellschaften geben, die mit besonders niedrigen Beiträgen werben werden, doch was in der Zukunft mit diesem Angebot passiert, verbildlicht das eben besprochene Beispiel der Domcura: Die Versicherer werden und müssen langfristig ihre Preise wieder anpassen, sparen wird der Versicherungsnehmer mittel- und langfristig also nicht. Auch kann nicht jede andere Versicherung ihre Leistungen mit denen der Domcura messen, welche nicht umsonst zu den interessantesten und beliebtesten Wohngebäudeversicherungen auf dem Markt zählt.

Zusammengefasst werden sich die Beiträge aller Wohngebäudeversicherer erhöhen, ob nun zum Jahresbeginn oder -ende. Bei einem Wechsel würde der Versicherungsnehmer vor dieselbe Situation gestellt werden und müsste im schlimmsten Fall auch die Qualität der Leistung sowie den Leistungsumfang einbüßen. Versicherungsnehmer kommen also nicht um höheren Beitragssummen herum.

Der einzige Grund, weshalb ein Wechsel von der Domcura weg und hin zu einem anderen Versicherer grundsätzlich sinnvoll wäre, liegt in der berechtigten Kritik an der Schadensbearbeitung, die leider nicht auf dem ansonsten gewohnt hohen Niveau verläuft. Fairerweise: Es wird durchaus gezahlt, der Weg dorthin ist jedoch beschwerlicher als er sein müsste und sollte. Wenn Sie als Versicherungsnehmer großen Wert auf Service legen, kann ein Wechsel für Sie Sinn machen – allerdings nur zu ausgesuchten anderen Versicherern, die mit dem Leistungsumfang der Domcura mithalten können.

Fazit: Beitragserhöhung der Wohngebäudeversicherung von Domcura

Ja, die Beiträge erhöhen sich – und das nicht unbedingt wenig. Aber: Die Domcura nähert sich lediglich dem Durchschnitt an und orientiert sich an dem Baupreisindex. Hinsichtlich der allgemein steigenden Kosten, etwa bei den Baupreisen, ist eine Beitragsanpassung unvermeidbar und trifft nicht nur die Domcura, sondern wohl jede andere Wohngebäudeversicherung auch. Was bisher durch den seitens der Domcura zu niedrig kalkulierten Beitrag gespart wurde, muss nun mehr gezahlt werden, wobei die Domcura weiterhin im unteren Preissegment bleiben wird und eine tolle Leistung aufweisen kann.

Fest steht, dass jeder Eigentümer sein Hab und Gut, insbesondere seine Immobilie, in der häufig ein Großteil des Vermögens steckt, gut versichert und sich selbst umfangreich abgesichert wissen will. Dies hat nun einmal auch seinen Preis. Kommt es nämlich zu einem Schadensfall, so soll schließlich auch der aktuelle und nicht der vergangene, deutlich niedrigere Wert ersetzt werden.

Ich hoffe, Ihnen hat die Offenheit des Beitrags gefallen. Wenn ja, kontaktieren Sie mich gerne!

Oder füllen Sie das nachfolgende Formular aus (klicken Sie auf den Button) und ich erstelle Ihnen ein persönlich angepasstes Angebot.

Ich stehe Ihnen nicht nur in Fragen Wohngebäudeversicherung zur Seite, sondern betreue Sie zukünftig auch gerne ganzheitlich in Sachen Finanzen und Versicherungen. Gemeinsam finden wir Ihre optimale Versicherungslösung.

Rückfragen zur Domcura?

Wenn Sie dazu weitere Fragen haben zur Domcura bzw. zur Betragerhöhung haben, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.