2.) Die private Krankenversicherung PKV – Ein Überblick

a) Für wen ist die PKV geeignet – für wen nicht?

Es bestehen eine Reihe Vorurteile und Vorbehalte zum Thema private Krankenkasse – daher muss Klarheit geschaffen werden.

Aber vorab: Ihre individuellen Bedürfnisse und Anforderungen stehen an erster Stelle. Denn nur weil ich persönlich seit über zehn Jahren privat versichert bin, bedeutet das noch lange nicht, dass die PKV auch was für Sie ist. Die private Krankenversicherung ist überaus individuell, weshalb jeder selbst entscheiden muss, ob er wechseln möchte oder nicht. Allerdings müssen auch die nötigen und richtigen Informationen vorliegen, damit eine fundierte und gut überlegte Entscheidung überhaupt getroffen werden kann.

Für wen ist der Wechsel in die private Krankenversicherung KEINE gute Idee? Wer folgende Kriterien und Vorstellungen erfüllt, dem raten wir dringend davon ab, einen privaten Krankenversicherer zu nehmen.

-

Wenn Sie primär nur Geld sparen wollen.

-

Frisch Selbstständige: Sie haben sich gerade selbständig gemacht und wollen direkt in die PKV wechseln. Überstürzen Sie nichts, Sie können auch noch später die Versicherungsform tauschen. Beobachten Sie erst Ihre Umsatzentwicklung und verschaffen Sie sich einen Überblick über Ihre Finanzen um im Anschluss eine Entscheidung zu treffen. Denn: Bei den Rechnungen für Behandlungen müssen Sie in Vorleistung gehen (hierzu später mehr).

-

Das Leistungsspektrum der privaten Krankenversicherung ist Ihnen egal, Sie möchten nur schnell eine billige Versicherungen.

-

Haben oder wollen Sie mindestens ein Kind oder mehr, während Ihr Partner die kommenden Jahre oder Jahrzehnte zuhause bleibt und sich ganz auf diese konzentriert, so kann die gesetzliche Krankenversicherung aufgrund der Option der Familienversicherung die günstigere Wahl sein.

-

Wenn Sie sich allein für die Beitragsrückerstattungen oder das Bonusprogramm der PKV interessieren. Diese spielen bei der Auswahl der richtigen privaten Krankenversicherung für eine langfristige Zufriedenheit nur eine sehr untergeordnete Rolle bei uns, daher wären wir nicht der richtige Partner für Sie.

Eine private Krankenversicherung kommt für Sie in Frage, wenn …

-

Ihnen die beste Absicherung im Krankheitsfall sehr wichtig ist und Sie sich diese auch leisten möchten und können.

-

Sie von keinen Leistungskürzungen wie in der GKV betroffen sein möchten.

-

Sie mit der medialen Kritik, etwa dem Zweiklassensystem und den höheren Beitragssteigerungen in der GKV im Vergleich zur privaten Krankenversicherung, leben können.

-

Ihnen qualitativ hochwertige Bedingungen sehr wichtig sind und Sie sich nicht von Lockangeboten ködern lassen.

-

Ihr Gesundheitszustand relativ gut ist und dieser überhaupt eine Aufnahme in die PKV ermöglicht.

Mit diesen Fragen sollten Sie sich vorab auf jeden Fall auseinandersetzen. Wir vermitteln keine private Krankenversicherung zum Geld sparen, sondern aus dem Grund, dass wir von diesem nachhaltigen System und den weitaus besseren Leistungen überzeugt sind.

Sicherlich werden Sie auf diversen anderen Internetportalen Gegensätzliches lesen. Doch bei uns steht Transparenz an erster Stelle, wir gehen seit jeher den ehrliche, geraden Weg. Uns ist es wichtig, dass Sie am Tag der Unterschrift diese mit gutem Gewissen, ausreichendem Wissen und umfangreicher Beratung leisten können und von Ihrem Wechsel in die PKV vollumfänglich profitieren. Am Ende des Beitrags können Sie übrigens auch lesen, was unsere anderen Kunden über uns und die Wahl der privaten Krankenversicherung denken!

Ihre Experten – Private Krankenversicherung München!

Jetzt bequem über unser Kontaktformular, per E-Mail oder Telefon Ihr unverbindliches und kostenfreies Erstgespräch vereinbaren – ob bei uns vor Ort oder online. Als gesetzlich Versicherter kann sich auch für Sie ein Tarif der privaten Krankenversicherung mehr lohnen – das gilt nicht nur für Beamte und Selbstständige. Diese bietet Vorteile, mit denen Gesetzliche Kassen oftmals nicht mithalten können.

So ist beispielsweise die Allianz als eine der führenden privat Versicherer Ihr Partner in Sachen Gesundheit. Zur Allianz und anderen Unternehmen beraten wir Sie gerne ausführlich und unabhängig.

b) Erklärung: Was ist eine privaten Krankenversicherung?

Die private Krankenversicherung wird von privaten Versicherungsunternehmen angeboten . Im Gegensatz zur gesetzlichen Krankenversicherung, die in Deutschland für die meisten Arbeitnehmer obligatorisch ist, können sich in der PKV in der Regel nur Selbstständige, Freiberufler (Ärzte, Rechtsanwälte) und Beamte versichern. Hinzu kommen noch Arbeitnehmer, die ein bestimmtes Einkommen erreicht haben. Dieses muss dabei über der sogenannten Versicherungspflichtgrenze liegen. Für das Jahr 2023 beträgt diese Grenze 66.600 Euro brutto im Jahr oder 5.550 Euro brutto im Monat.

In der PKV können Versicherte in der Regel individuelle Tarife wählen, die auf ihre Bedürfnisse und finanziellen Möglichkeiten zugeschnitten sind. Die Beitragshöhe in der PKV hängt vom Alter, Geschlecht, Gesundheitszustand und dem gewünschten Leistungsumfang ab. Im Gegensatz zur GKV ist der Beitrag in der PKV nicht einkommensabhängig.

In der privaten Krankenversicherung haben Versicherte oft Zugang zu einem breiteren Leistungsspektrum als in der GKV, können aber auch höhere Eigenanteile und Selbstbeteiligungen in die Tarife einbauen. Es ist auch möglich, Zusatzversicherungen wie etwa eine Pflegezusatzversicherung oder ein Krankentagegeld abzuschließen, um den Leistungsumfang der PKV zu erweitern.

Bevor Sie die Wahl für oder gegen eine private Krankenversicherung treffen, sollten Sie sorgfältig prüfen, ob diese für Ihre individuellen Bedürfnisse und finanziellen Möglichkeiten geeignet ist. Hierbei helfen wir Ihnen sehr gerne!

Gut zu wissen: Als freie Versicherungsmakler haben wir Zugriff auf eine Vielzahl an Anbietern von Kranken- und anderen Versicherungen. Gerne gehen wir unser Angebot mit Ihnen durch und zeigen Ihnen auch die Versicherer, die als Testsieger ihrer jeweiligen Branche hervorgegangen sind.

3.) Das Problem der gesetzlichen Krankenversicherung

a) Wenn Wirtschaftlichkeit sich nicht für alle lohnt

In Deutschland besteht die Pflicht, krankenversichert zu sein. Dies hat seine guten Gründe: So kann jeder Bürger jederzeit im Krankenhaus versorgt und vom Gesundheitssystem aufgefangen werden.

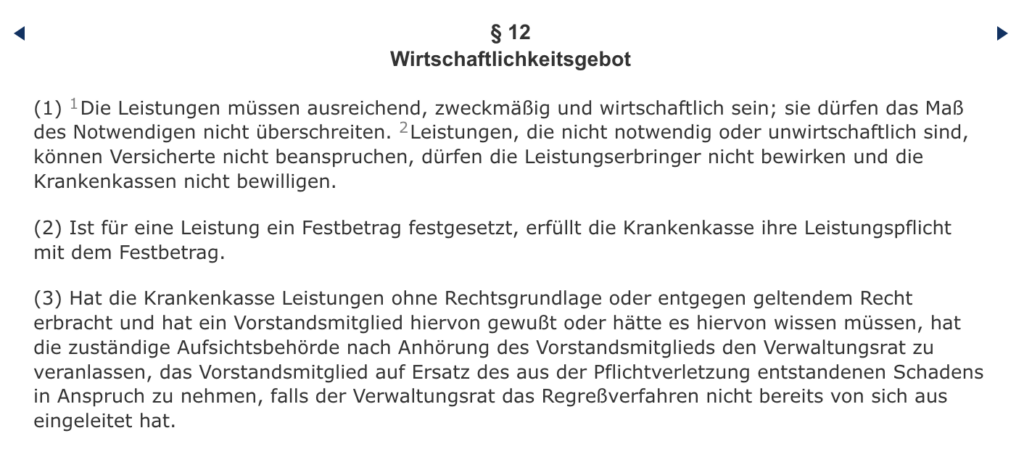

Das in §12 SGB V geregelte Wirtschaftlichkeitsgebot ist ein Grundsatz der gesetzlichen Krankenversicherung (GKV) in Deutschland. Demnach sind die Krankenkassen verpflichtet, die ihnen anvertrauten Gelder wirtschaftlich und sparsam einzusetzen, um eine angemessene und ausreichende Versorgung ihrer Kunden zu gewährleisten.

Das Wirtschaftlichkeitsgebot umfasst mehrere Aspekte:

-

Zweckmäßigkeit: Die Krankenkassen müssen nur Leistungen erbringen, die medizinisch notwendig, zweckmäßig und ausreichend sind.

-

Wirtschaftlichkeit: Die Krankenkassen müssen die Kosten im Rahmen halten und dürfen keine unnötigen Ausgaben tätigen.

-

Angemessenheit: Die Krankenkassen müssen eine angemessene Vergütung an die Leistungserbringer zahlen.

-

Transparenz: Sie müssen die Versicherungsnehmer über die Kosten und die Leistungen informieren.

Das Gebot soll sicherstellen, dass die Beiträge der Kunden sinnvoll und sparsam eingesetzt werden und stellt eine ausreichende medizinische Hilfe sicher. Die Krankenkassen sind verpflichtet, ihre Leistungen nach diesen Grundsätzen zu erbringen.

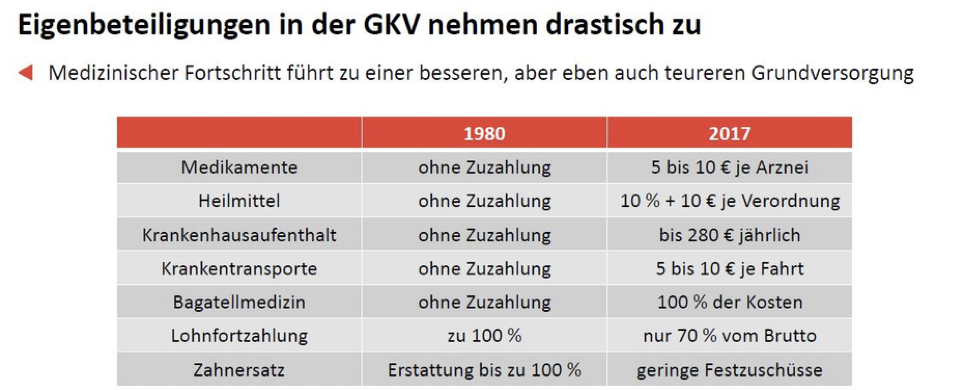

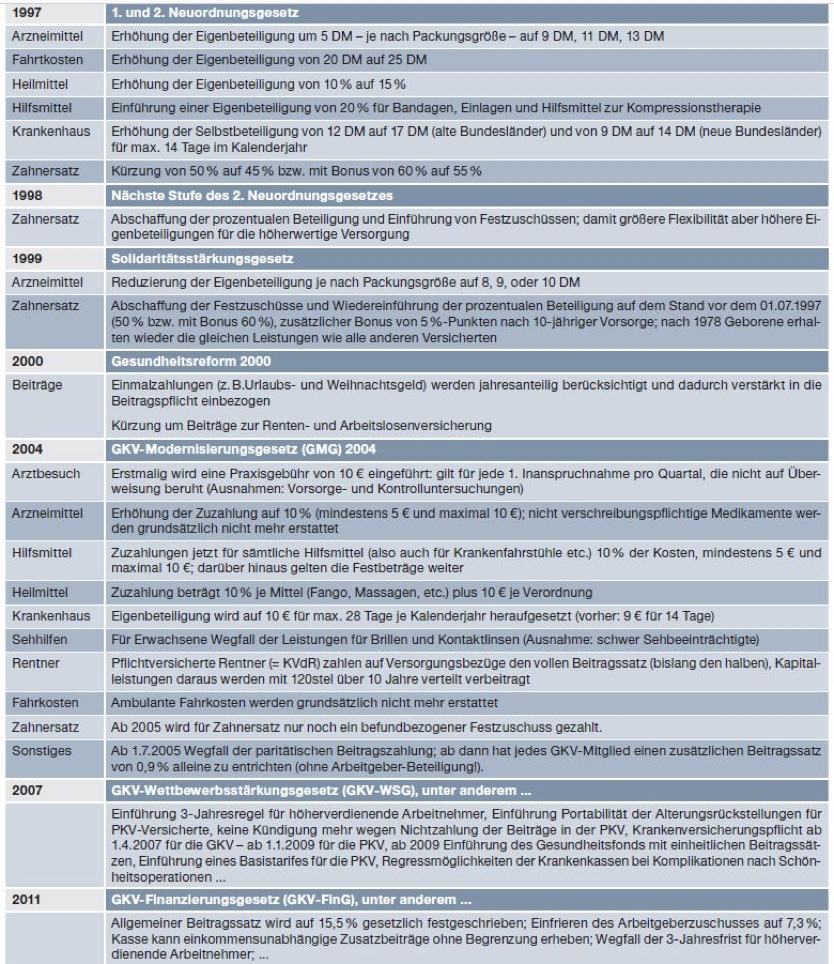

Daher ist es nicht allzu verwunderlich, dass der Leistungskatalog der Gesetzlichen immer weiter eingeschränkt und Leistungen gestrichen werden, sogar über einen Selbstbehalt wird nachgedacht. Hier ein Beitrag vom Spiegel aus dem Jahr 2023:

Diese vereinfachte Grafik zeigt die Veränderung der letzten Jahre. Viele der älteren Generation kennen noch Zeiten, in denen es keine großen Zuzahlungen gab.

Die demographischen Probleme machen auch nicht vor unserem Gesundheitssystem Halt. Was glauben Sie, wird es künftig erneut zu Mehrleistungen kommen oder eher wieder gekürzt werden? Ein Denkanstoß: Sie wissen, wie hoch die Zahnarztrechnung werden kann, insbesondere wenn Zahnersatz im Raum steht. Wie viel hiervon übernimmt die GKV? Die Antwort ist besorgniserregend und kann womöglich auch auf andere medizinische Bereiche übertragen werden.

Hart aber wahr: In der GKV sind Sie ein Spielball der Politik und sind weiteren Kürzungen hilflos ausgeliefert. Natürlich können Sie eine private Zusatzversicherung für den ambulanten, stationären und dentalen Bereich, wie etwa die Pflegeversicherung, abschließen um diese Lücken zu schließen. Doch irgendwann werden die Beiträge in der Summe auf ein derartiges Hoch klettern, welches in keinem Verhältnis mehr zur Leistung steht.

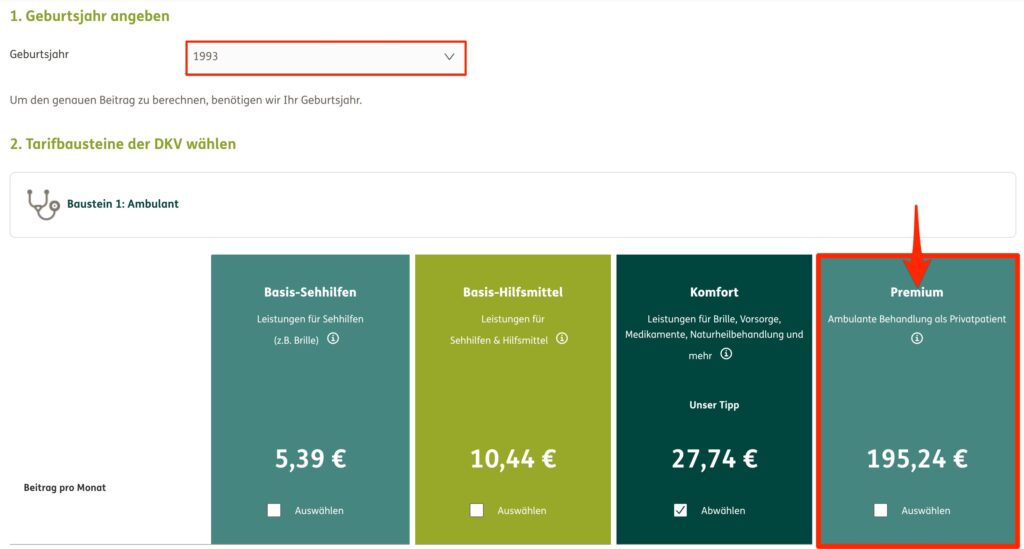

Ein Beispiel zur Verdeutlichung: Über die DKV können Sie eine Zusatzversicherung für den ambulanten Bereich abschließen, Sie werden also beim Hausarzt als Privatpatient gesehen. Der Haken an dieser Zusatzversicherung ist, dass der Beitrag für eine 1993 geborene Person bei knapp 200 € im Monat liegt.

Quelle: Software der DKV

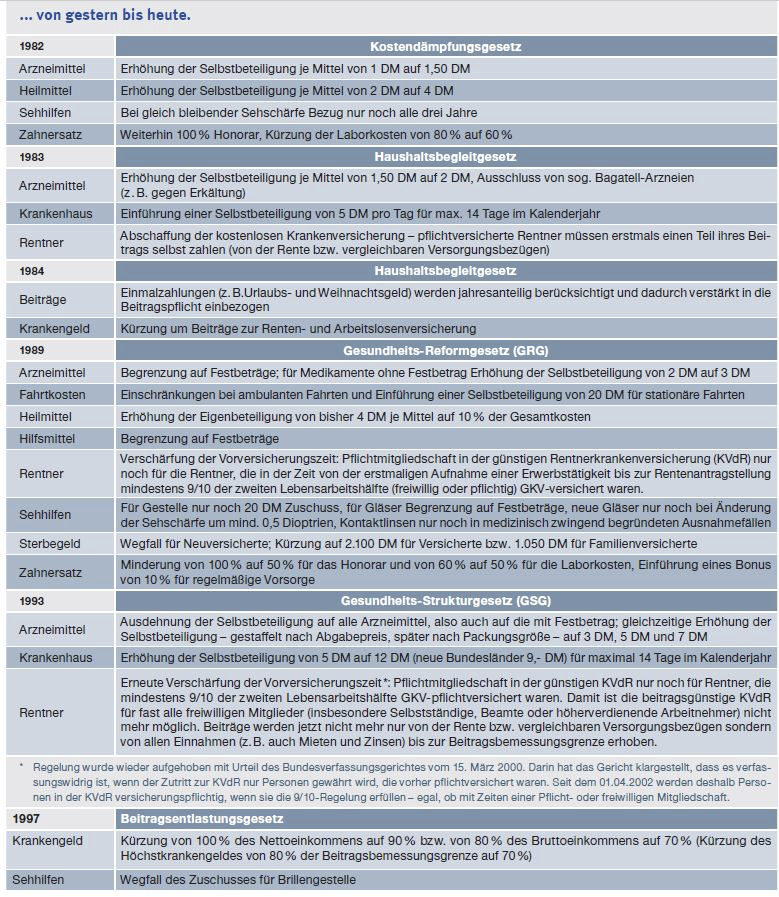

Auch diese Auszüge verdeutlichen die Kürzungen und Streichungen in der GKV:

Kein optimistischer Ausblick: Ein Ende der Leistungsminimierung ist nicht zu erwarten, vor allem nicht, wenn das demographische Problem zunimmt und die Wirtschaft im Vergleich zu dem vergangenen Jahrzehnt schwächer wird.

b) GKV muss jetzt schon vom Staat gestützt werden

Um die Beiträge und Leistungsversprechen noch tragen zu können, unterstützt der Staat aus Steuermitteln die GKV seit vielen Jahren, wie man an folgender Grafik sieht:

Quelle: https://www.pkv.de/positionen/bundeszuschuss/

Lag die Bezuschussung 2004 noch bei einer „überschaubaren“ Milliarde Euro, sind wir in den letzten Jahren schon bei 16,5 Milliarden Euro angekommen. Wir sprechen bei “den letzten Jahren” übrigens von einem Jahrzehnt mit einer starken Wirtschaft, steigenden Löhnen und quasi Vollbeschäftigung. Dies ist kein Dauerzustand, die Finanzierung der GKV steht auch weiterhin auf wackeligen Beinen.

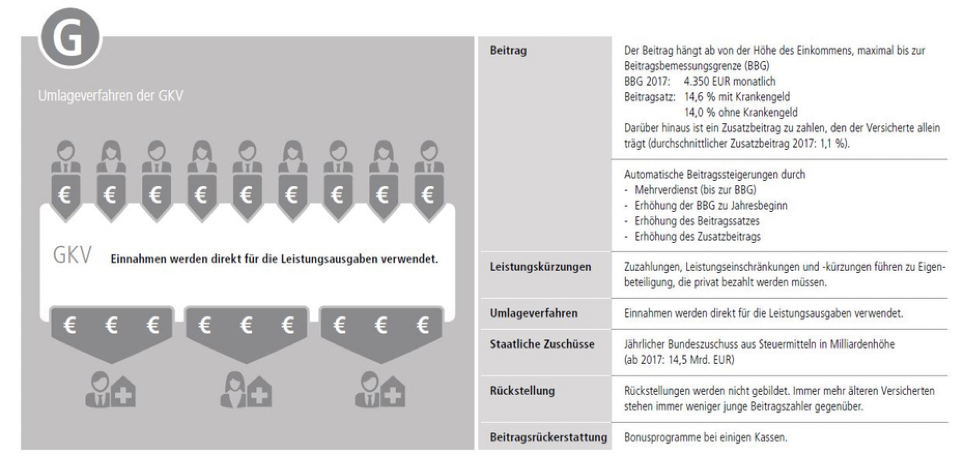

c) Das Umlageverfahren in der gesetzlichen Krankenversicherung

Die gesetzlichen Krankenversicherung (GKV) wendet das Umlageverfahren an. Die Beiträge der Versicherungsnehmers fließen also nicht in einen individuellen Spar- oder Anlagefonds, sondern werden in einen “Topf” geworfen und zur Finanzierung der aktuellen Kosten der Gesundheitsversorgung verwendet.

Dabei gilt das Solidarprinzip: Die Beiträge der Kunden richten sich nach ihrem Einkommen, aber unabhängig davon haben alle Versicherten Anspruch auf dieselben Leistungen. Dadurch wird sichergestellt, dass auch Menschen mit niedrigem Einkommen gute Gesundheitsleistungen erhalten können.

Quelle: Broschüre Barmenia

Dieses Verfahren hat den Vorteil, dass die Beiträge der Versicherten direkt für die aktuelle Gesundheitsversorgung verwendet werden und keine Überschüsse anfallen, die irgendwo angelegt oder gespart werden müssen. Allerdings kann es auch zu Schwankungen in der Finanzierung kommen, wenn beispielsweise viele Versicherte gleichzeitig teure Behandlungen benötigen.

Um Schwankungen auszugleichen, haben die Versicherer Reserven gebildet, die sie im Fall von Mehrkosten oder anderen Finanzierungsengpässen nutzen können. Zudem gibt es auch verschiedene Regelungen, wie der Beitragssatz im Notfall angepasst werden kann, um die Finanzierung der Gesundheitsversorgung sicherzustellen.

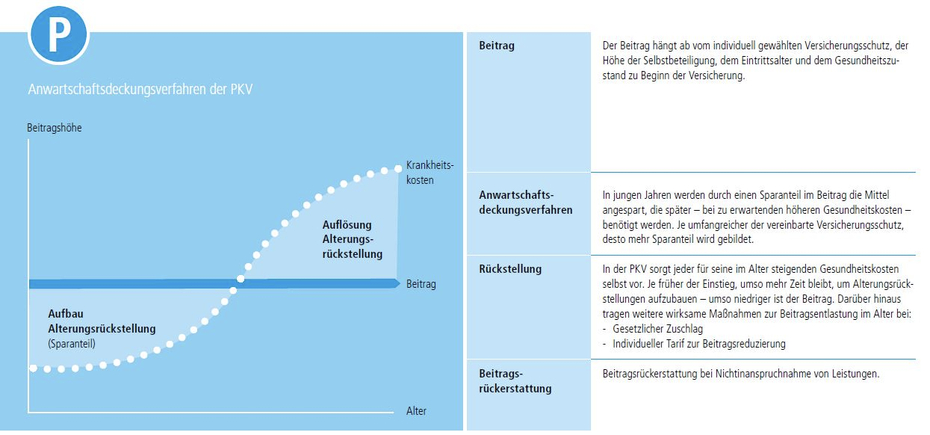

Im Gegensatz zur GKV funktioniert die Finanzierung der PKV ganz anders:

Hier sparen Sie individuell durch einen Sparanteil für das Alter an. Ebenso gibt es seit dem 01.01.2022 einen gesetzlichen Zuschlag, welcher derzeit 10 % des Beitrages ausmacht und bis zum 60. Lebensjahr gezahlt wird. Dieser Zuschlag ist gesetzlich vorgeschrieben und findet sich daher in jedem Tarif privater Krankenversicherer wieder. Die Einnahmen, welche durch den Zuschlag verdient und verzinst angelegt werden, sollen die Beiträge ab dem 65. Lebensjahr für den Versicherungsnehmer stabilisieren oder senken.

Man zahlt also in jungen Jahren mehr, als durchschnittlich Krankheitskosten verursacht werden, um im Alter keine Beitragssteigerung zu erfahren. So soll in der Theorie ein stabiler Beitrag entstehen.

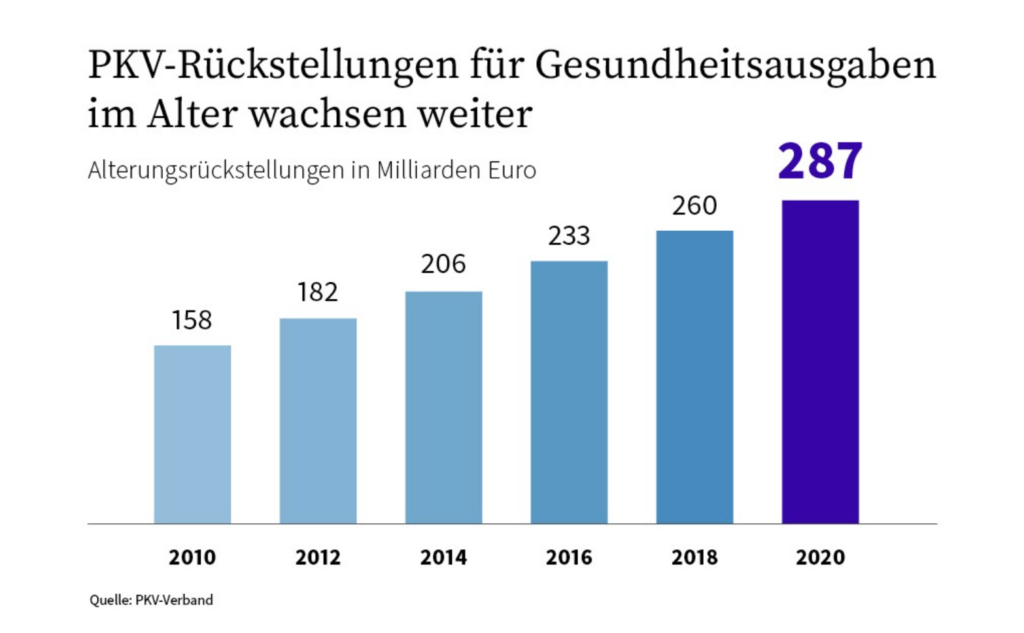

Während die gesetzliche Krankenversicherung über keinerlei Altersrückstellungen verfügt, betragen diese bei den privaten Kassen mittlerweile 287 Milliarden Euro (Stand 2020):

Die Summen der Altersrückstellungen sind Jahr für Jahr gestiegen und auf eine beträchtliche Zahl angewachsen, wie Sie anhand der Grafik sehen können. Daher erneut eine Frage an den Leser oder die Leserin: Welches System scheint nachhaltiger und besser finanziert sein?

d) Gibt es Altersrückstellungen in der gesetzlichen Krankenversicherung?

Wie bereits oben erwähnt, werden in der gesetzlichen Krankenversicherung (GKV) keine Altersrückstellungen gebildet. Im Gegensatz zur privaten Krankenversicherung (PKV), in der Versicherte individuelle Rücklagen bilden, um im Alter höhere Gesundheitskosten abdecken zu können, basiert die Finanzierung der GKV allein auf dem Umlageverfahren.

Das bedeutet, dass die Beiträge der aktiven Mitglieder der GKV direkt zur Finanzierung der Gesundheitsversorgung der aktuellen Mitglieder verwendet werden und somit keine Ansammlung von Rücklagen im Sinne von individuellen Altersrückstellungen erfolgt.

Das Finanzierungsprinzip der GKV basiert auf dem Solidaritätsprinzip. Das bedeutet, dass alle Versicherten unabhängig von ihrem Alter und ihrem Gesundheitszustand dieselben Leistungen erhalten und somit auch keinen individuellen Rückstellungsbedarf haben. Stattdessen werden in der GKV Finanzreserven gebildet, um Schwankungen in der Finanzierung auszugleichen und eine stabile Beitragsentwicklung sicherzustellen. Auch werden die Beiträge von Arbeitnehmern und Arbeitgebern zur GKV proportional zum Einkommen berechnet, wodurch höhere Einkommen stärker zur Finanzierung beitragen als niedrigere Einkommen.

Beide Verfahrensarten haben ihre Vor- und Nachteile, besonders die grundlegende gesundheitliche Absicherung von einkommensschwachen Menschen ist ein wichtiger Baustein unserer Gesellschaft. Dennoch hat das System Schwachstellen, mit denen Sie sich nicht zwangsläufig zufrieden geben müssen. Es gibt viele gute Gründe, weshalb die private Krankenversicherung eine attraktive Alternative zur gesetzlichen sein kann.

e) Bildung der Altersrückstellungen in der privaten Krankenversicherung

In der privaten Krankenversicherung werden Altersrückstellungen gebildet, um die mit den (Lebens-) Jahren steigenden Gesundheitskosten abzufedern. Das bedeutet, dass Versicherte einen Teil ihrer Beiträge als individuelle Rücklage bilden.

Die Altersrückstellungen werden für jeden Versicherten individuell gebildet und angelegt. Dabei werden die gezahlten Beiträge aufgeteilt: Ein Teil wird für die aktuellen Gesundheitskosten verwendet und ein anderer Teil als Altersrückstellung angelegt.

Die Höhe der Altersrückstellung hängt dabei von verschiedenen Faktoren ab, wie dem Eintrittsalter, dem Gesundheitszustand und dem Versicherungsumfang. Je länger die Versicherung bei einer privaten KV besteht und je früher derjenige mit dem Aufbau der Altersrückstellung beginnt, desto höher fällt diese aus.

Mehr zum Thema finden Sie auf diesem Blog-Beitrag: Wie verhält es sich mit den Beitragssteigerungen in der PKV?

4.) Leistungsumfang und Gestaltung bei privaten Krankenversicherung

a) Allgemeines und Leistungsstreichung

In der privaten Krankenversicherung (PKV) werden die Leistungsbedingungen im Rahmen eines individuellen Versicherungsvertrags zwischen Versicherungskunde und Versicherungsgeber vereinbart. Die Versicherungsbedingungen können daher je nach Tarif und Anbieter unterschiedlich sein. Es ist jedoch üblich, dass PKV-Unternehmen ihren Kunden im Rahmen des Vertragsabschlusses eine Leistungsbeschreibung zur Verfügung stellen, aus der hervorgeht, welche Leistungen im Tarif enthalten sind und welche nicht.

Vor Vertragsabschluss sollte sich also ein genauer Überblick über den Leistungsinhalt geschafft werden: So werden Kosten für Heilpraktiker und co. zwar in vielen Tarifen nicht berücksichtigt, aber eben nicht in allen. Dies gilt auch für eine Reihe anderer Angebote, die wahlweise “dazugebucht” werden können, um so das für Sie passende Modell zusammenzustellen.

Eine Leistungsstreichung ist grundsätzlich möglich. Allerdings bedarf dies in der Regel einer Änderung des Versicherungsvertrags und muss vom Versicherungsgeber angekündigt werden. In diesem Fall hat der Versicherungsnehmer regelmäßig das Recht, den Vertrag zu kündigen oder in einen anderen Tarif zu wechseln. Das Änderungsangebot kann auch abgelehnt werden.

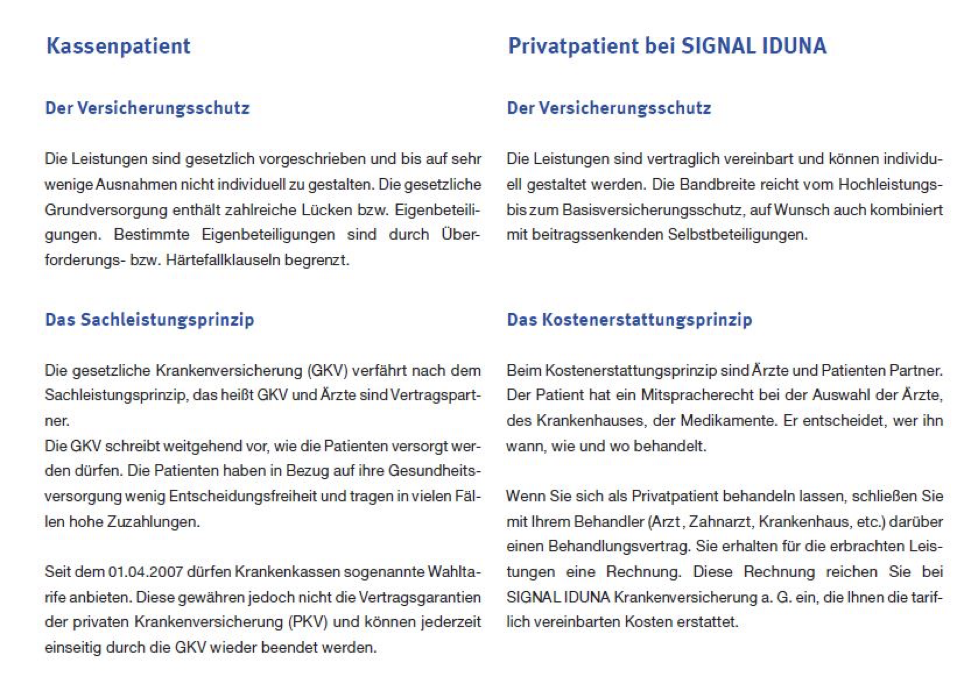

b) Sachleistung vs. Kostenerstattungsprinzip

Die gesetzlichen Krankenversicherungen arbeiten nach dem Prinzip der Sachleistung. Die Leistungserbringer (z.B. Ärzten oder Krankenhäusern) geben diese direkt an den Patienten weiter. Die Kosten werden dabei direkt zwischen der gesetzlichen Krankenversicherung und den Leistungserbringern verrechnet. Die Versicherten müssen in der Regel lediglich eine gesetzlich festgelegte Zuzahlung leisten.

Im Gegensatz dazu gilt in der privaten Krankenversicherung das Kostenerstattungsprinzip. Das bedeutet, dass die Kunden die Kosten für medizinische Leistungen zunächst selbst tragen und die Rechnungen im Anschluss bei ihrer PKV einreichen, um die Erstattung der Kosten zu erhalten. Die Höhe der Erstattung hängt dabei von den individuellen Versicherungsbedingungen und den gewählten Tarifen ab.

Das Kostenerstattungsprinzip in der privaten Krankenkasse kann für Versicherte, die eine umfassende medizinische Versorgung benötigen, flexibler sein als das Prinzip der Sachleistung in der GKV. Die Versicherungskunden können selbst entscheiden, was sie in Anspruch nehmen möchten und sind nicht an bestimmte Vertragsärzte oder Krankenhäuser gebunden. Allerdings müssen sie die Kosten für die Leistungen zunächst aus eigener Tasche bezahlen (können) und in der Regel auch einen höheren Verwaltungsaufwand bei der Erstattung der Kosten in Kauf nehmen.

Das Prinzip der Sachleistung bietet hingegen den Vorteil, dass die Versicherten unmittelbar versorgt werden und sich nicht um die Rechnung kümmern müssen. Allerdings kann der Leistungsumfang deutlich eingeschränkter sein als beim privaten Äquivalent.

Gut zu wissen: Das sogenannte Äquivalenzprinzip ist ebenfalls ein wichtiger Grundsatz der privat Versicherung und beschreibt die Gleichwertigkeit von Leistung und Gegenleistung. Das vom Versicherer Geleistete muss den vom Betroffenen gezahlten Beiträgen entsprechen.

In den Worten der Signal Iduna Krankenversicherung :

Die Differenzen beider Versicherungsarten werden Sie bei einem normalen grippalen Infekt nicht merken. Spürbar können jedoch schwere, langfristige und/oder atypische Krankheiten oder andere Belange der Gesundheit sein, bei denen Sie ein umfassenderes Leistungsspektrum brauchen und erhalten sollten. Schließlich ist Ihre Gesundheit das höchste Gut! Möchten Sie hier nicht bestmöglich versorgt werden?

Beachten Sie bitte, dass wir immer von sehr guten Tarifen, Bedingungen und vernünftigen Versicherungsgesellschaften sprechen. Sie müssen sich dieses Angebot natürlich auch leisten wollen und können. Die privaten Krankenversicherung ist für Sie die passende Lösung, wenn Ihnen ein umfassender Versicherungsschutz wichtig ist. Wenn Sie schnell viel Geld sparen wollen, ist dies der falsche Ansatz, der Ihnen früher oder später auf die Füße fallen wird. Ein Grundsatz: Alles, was vorher zu günstig war, wird später stark ansteigen.

5.) Die Familienversicherung in der gesetzlichen Krankenversicherung

Bei der gesetzlichen Krankenkasse sind Familienangehörige, welche nichts verdienen, im Rahmen der Familienversicherung beitragsfrei mitversichert. In der privaten Krankenversicherung zahlt hingegen jedes Mitglied seinen eigenen Beitrag und hat somit eine optimale Absicherung für seine medizinische Versorgung.

Welche Krankenversicherung ist günstiger?

Haben Ehepartner zwei Kinder und ist ein Ehepartner nach ein paar Jahren mindestens wieder in Teilzeit erwerbstätigt, so ist leistungsbereinigt und unter Berücksichtigung notwendiger Krankenzusatzversicherungen die Private Kasse nicht teurer als die Gesetzliche.

An dieser Stelle sollte noch einmal erwähnt werden, dass es vorliegend nicht um einen Euro-Cent Vergleich, sondern um die bestmögliche Absicherung im Falle einer Krankheit geht.

Wenn die private Krankenversicherung für Sie in Frage kommt, können wir uns im individuellen Gespräch gerne über die verschiedenen Möglichkeiten und den Versicherungsschutz unterhalten, den Sie und Ihre Familie benötigen. Wir freuen uns auf Sie!

6.) Privat besser behandelt

Grundsätzlich sollte jeder die gleiche medizinische Versorgung bekommen, das steht außer Frage.

Aber werden wir einen Blick aufs gesetzliche System, wird das Auseinanderfallen von Theorie und Praxis deutlich:

Wissen Sie, was ein Hausarzt an Ihnen in der gesetzlichen Krankenversicherung verdient?

Die Vergütung beim Arzt für gesetzlich Krankenversicherte wird über eine Besuchspauschale abgerechnet. Der Hausarzt erhält pro Patienten und Quartal einen pauschalen Beitrag, unabhängig vom Umfang der Behandlung und von der Anzahl der Patientenbesuche. Es ist also zunächst unerheblich, ob der Patient nur einmal oder zehn Mal kommt oder wie aufwändig und kostenintensiv die Behandlungen sind. Für das laufende Quartal wird die Pauschale nur einmal ausbezahlt.

Vergütung Hausarzt nach Besuchspauschalen (GKV)

-

bis zum vollendeten 4. Lebensjahr: 40,80 Euro

-

bis zum 18. Lebensjahr: 33,64 Euro

-

bis zum 54. Lebensjahr: 30,66 Euro

-

bis zum 75. Lebensjahr: 36,39 Euro

-

ab dem 76. Lebensjahr: 41,03 EUR

Die genaue Höhe des Honorars ist letztendlich von den erbrachten Leistungen des Hausarztes und der Anzahl seiner Patienten abhängig. Weitere Informationen finden Sie hier: https://www.praktischarzt.de/

Diese Zahlen führen zwangsläufig zur Frage, wie Ärzte hier eine umfassende Behandlung mit ausreichend Zeit und Verständnis gewährleisten sollen, während sie noch andere Kosten wie die Praxismiete, Nebenkosten, Personal und Ausstattung bedienen müssen.

Viele Ärzte leisten bei uns in Deutschland einen fantastischen Job und kümmern sich herausragend um ihre Patienten. Aber finanziell ist dies für sie nicht wirklich lohnenswert, der Frust und das Arbeitspensum steigen.

Privatpatienten sind gut fürs System!

Ein privatversicherter Patient wäre auch in dieser Hinsicht viel solidarischer für das Gesundheitswesen, da der Arzt an diesem teilweise das Zehnfache mehr verdient. Nicht umsonst gibt es den besorgniserregenden Trend, dass manche Ärzte (besonders in größeren Städten) nur noch Privatpatienten betreuen.

Rein wirtschaftlich betrachtet müssen wir dafür sogar Verständnis aufbringen. Viele Arztpraxen können nur noch überleben, indem die “Privaten” sie über die Runden bringen. Ist das ungerecht und perfide? Ja. Funktioniert so das System? Auch ja.

Hinter vorgehaltener Hand fällt auf, dass Privatpatienten viel schneller und einfacher einen Termin beim Facharzt bekommen; die Wartezeit bei gesetzlich versicherten kann hingegen enorm sein. Der Grund liegt wohl auf der Hand.

Durch Gespräche mit unseren Kunden, die auch Ärzte sind (wir helfen ihnen zur bestmöglichen Praxisversicherungen aber auch bei der Berufsunfähigkeitsversicherung), können wir klar bestätigten, dass die Situation für alle Seiten unbefriedigend ist. Der Mythos, dass ein Arzt wöchentlich stundenlang Golf spielt und mit dem Ferrari vorfährt, ist lange keine Realität. Viele Ärzte arbeiten am Maximum ihrer Kapazität, was auch dem derzeitigen gesetzlichen System geschuldet ist.

7.) Angestellt mit einer betrieblichen Altersvorsorge? So sparen Sie durch die private Krankenversicherung

Das Wichtigste zur betrieblichen Altersvorsorge in Kürze:

-

Basisfall, Verträge ab 2005: Falls Sie eine Direktversicherung besparen und gesetzlich krankenversichert sind, zahlen Sie auf die spätere Betriebsrente oder Einmalauszahlung durchschnittlich 15,7 Prozent für Krankenkassenbeiträgen.

-

Variante 1: Wer eine Direktversicherung nach Ausscheiden aus dem Job privat bespart, zahlt später nur auf die echte Betriebsrente Krankenkassenbeiträge.

-

Variante 2: Betriebsrenten bis 160 Euro sind stets frei von Abgaben. Das ist neu seit 2020. Nur wer mehr bekommt, muss auf den Unterschiedsbetrag Krankenkassenbeiträge zahlen.

-

Fall Altvertrag: Wer seit 2004 oder früher monatlich in eine Direktversicherung einzahlt, zahlt Krankenkassenbeiträge auf die heutigen Beiträge und auf die spätere Rente.

-

Rente sowie Einmalauszahlung müssen Sparer mit ihrem persönlichen Einkommensteuersatz versteuern.

2004 wurde im Rahmen der Gesundheitsreform ein Gesetz beschlossen, wonach auf Betriebsrenten ab 2005 der volle Krankenkassenbeitrag anfällt. Jedoch gilt das Gesetz auch rückwirkend: Diejenigen, die ihren Vertrag vor 2005 abgeschlossen haben, zahlen auf ihr umgewandeltes Gehalt schon den Arbeitnehmeranteil an Sozialabgaben. Das Portal Finanztipp hat hierzu einen lesenswerten Beitrag veröffentlicht.

Um ganz deutlich zu werden: Besonders bei einer sehr hohen betrieblichen Altersvorsorge kann dies gut und gerne mehrere Zehntausend Euro verschlingen.

Sind Sie in der privaten Krankenversicherung, werden keine Abgaben fällig. Weitere Infos dazu gibt es auch in dem Artikel: „Warum sind Privatversicherte bei einer Direktversicherung im Vorteil?“

Ergänzender Hinweis: Auch Mieteinkünfte sind krankenversicherungspflichtig aber nur dann, wenn man nicht privat versichert ist.

8.) Der Wechsel in die private Krankenversicherung

Die private Krankenversicherung PKV kann eine echte Alternative zur Gesetzlichen sein – nicht nur für Selbstständige oder Beamte. Einer der vielen Gründe für die private Krankenversicherung ist der umfängliche Versicherungsschutz im Krankheitsfall.

a) Wer kann alles wechseln?

Grundsätzlich sind nur bestimmte Personengruppen wechselberechtigt. Hierzu gehören:

-

Selbständige und Freiberufler: Diese können unabhängig von ihrem Verdienst wechseln.

-

Arbeitnehmer: Arbeitnehmer können in die dann wechseln, wenn sie in drei aufeinanderfolgenden Jahren ein Bruttoeinkommen über der Versicherungspflichtgrenze (im Jahr 2024: 69.300 Euro pro Jahr) verdienen.

-

Beamte und Anwärter.

-

Studenten: Auch sie können unter bestimmten Voraussetzungen wechseln, müssen dann aber während des Studiums auch dort versichert bleiben; ein Zurückwechseln in die Gesetzliche geht nicht.

Die Aufnahme hängt von weiteren Faktoren wie dem Alter, Gesundheitszustand, Beruf oder Nationalität ab. Bei Vorerkrankungen haben, sollte unbedingt vorab eine anonyme Risikovoranfrage gemacht werden. Was hiermit gemeint ist und wie diese abläuft, lesen Sie in diesem Beitrag.

Die Wahl der privaten Krankenversicherung ist jedoch nicht immer die richtige, es kommt maßgeblich auf die jeweilige Lebenssituation und Bedürfnisse der Betroffenen an. Vor einer überstürzten Entscheidung sollten alle Vorteile und Nachteile betrachtet und sich gründlich informieren werden. Zögern Sie auch hier nicht davor zurück, zusätzliche Hilfe in Anspruch zu nehmen und sich bei der Entscheidung für oder gegen die privaten Krankenkasse professionell unterstützen zu lassen.

Als Versicherungsberater und Ihr Partner für private Krankenversicherungen München liegt uns eine nachhaltige Lösung und Entscheidung Ihrerseits sowie eine transparente, ehrliche und kompetente Beratungsleistung unsererseits sehr am Herzen. Gemeinsam verschaffen wir uns einen Überblick über Ihre aktuelle Situation und Ihren Bedarf. Im nächsten Schritt schauen wir, welche Änderungen vorgenommen werden müssen, damit Sie noch zufriedener und besser aufgehoben sind. Kommen Sie gerne jederzeit bei Fragen auf uns zu, gemeinsam finden wir Ihre ideale Versicherungsart!

b) Das müssen Sie beachten

Ein Wechsel in die private Krankenversicherung erfordert eine sorgfältige Abwägung sowie genaue Prüfung der individuellen Bedürfnisse und Voraussetzungen. Hier sind einige wichtige Punkte, die es zu beachten gibt:

-

Langfristige Verpflichtungen: Wechseln ist in der Regel eine langfristige Entscheidung, da die Rückkehr in die gesetzliche Krankenversicherung oft schwierig oder sogar unmöglich ist. Daher sollte man sich genau überlegen, ob man langfristig privat versichert sein möchte.

-

Versicherungsbedingungen: Diese können sich je nach Anbieter stark unterscheiden. Es ist wichtig, die Leistungen und Bedingungen der verschiedenen Anbieter genau zu vergleichen und auf den eigenen Bedarf anzupassen.

-

Gesundheitszustand: Der Gesundheitszustand ist ein wichtiger Faktor bei der Entscheidung für oder gegen eine private Krankenversicherung. Bei Interesse, in die Krankenversicherung PKV zu wechseln, muss sich einer Gesundheitsprüfung unterzogen werden, bei der Vorerkrankungen oder Risikofaktoren berücksichtigt werden. Bei bestehenden Vorerkrankungen kann es schwierig oder teuer sein, einen Versicherungsschutz in dieser zu erhalten.

-

Finanzielle Belastbarkeit: Die Beiträge in der privaten Krankenversicherung sind oft günstiger als in der Gesetzlichen, insbesondere für jüngere und gesunde Personen. Allerdings kann der Beitrag im Laufe der Zeit steigen. Es ist daher wichtig, die finanzielle Belastbarkeit langfristig zu sehen und mögliche Beitragssteigerungen zu berücksichtigen.

-

Zusatzversicherungen: Manchmal kann es sinnvoll sein, zusätzliche Versicherungen abzuschließen, um eine umfassende medizinische Versorgungsleistung sicherzustellen. Dabei sollte man aber auch die Kosten dieser berücksichtigen.

-

Wechseloptionen: Die private Krankenversicherung bietet oft verschiedene Tarife an, die sich in Bezug auf den Leistungsumfang und die Beiträge unterscheiden. Es ist daher wichtig, sich über die Wechseloptionen innerhalb der PKV zu informieren und gegebenenfalls auch einen Tarifwechsel in Betracht zu ziehen.

Es empfiehlt sich, vor einem Wechsel eine individuelle Beratung durch einen freien Versicherungsmakler oder -Berater in Anspruch zu nehmen, um eine fundierte Entscheidung treffen zu können. Gerne helfe ich Ihnen, offene Fragen und Bedenken zu klären – ob per Telefon vor Ort bei uns in München oder Videochat! Hier geht´s zum Kontaktformular.

c) Kann man wieder zurück in die gesetzliche Krankenversicherung wechseln?

Grundsätzlich ist es möglich, aus der privaten Krankenversicherung in die gesetzliche zurückzukehren, sofern bestimmte Voraussetzungen erfüllt sind.

Hierzu gehört zum Beispiel, dass man wieder einer versicherungspflichtigen Beschäftigung nachgeht, deren Einkommen unter der Versicherungspflichtgrenze liegt. Auch eine Selbstständigkeit kann unter bestimmten Voraussetzungen zur Rückkehr in die Gesetzliche führen. Die Rückkehr ist regelmäßig mit Nachteilen verbunden ist, da der Leistungsumfang geringer ist.

Machen Sie sich im Vorfeld ernsthafte Gedanken zur Dauerhaftigkeit: Wollen Sie wirklich langfristig den Versicherungsschutz der privaten Krankenversicherung haben?

Hierzu eine Kurzinformation vom Deutschen Bundestag aus dem Jahr 2020, wie der Wechsel von der Privaten in die Gesetzliche auch ab dem 55. Lebensjahr möglich ist:

9.) Die Beitragsrückerstattung in der privaten Krankenversicherung:

Die Beitragsrückerstattung ist eine Möglichkeit für Versicherte der privaten Krankenversicherung, einen Teil ihrer Beiträge zurückzuerhalten, wenn sie im Laufe eines Jahres keine oder nur geringe medizinische Leistungen in Anspruch genommen haben.

Die Beitragsrückerstattung ist eine freiwillige Leistung und nicht gesetzlich vorgeschrieben. Es ist daher wichtig, die genauen Bedingungen im Versicherungsvertrag zu prüfen, um zu erfahren, ob und in welchem Umfang eine Erstattung möglich ist.

Die Höhe der Beitragserstattung hängt in der Regel von verschiedenen Faktoren ab, wie zum Beispiel dem individuellen Tarif, der Höhe der gezahlten Beiträge und der Anzahl der Versicherten im Tarif, die im betreffenden Jahr keine oder nur geringe Leistungen in Anspruch genommen haben.

Es gibt die prozentuale und die pauschale Rückerstattung. Bei der prozentualen Beitragsrückerstattung wird ein bestimmter Prozentsatz der gezahlten Beiträge erstattet, während bei der Pauschalrückerstattung ein fester Betrag pro Jahr zurückgezahlt wird. Aber Achtung: Die Option der Beitragsrückerstattung ist nicht der einzige Indikator für die Qualität des Versicherers.

Übrigens: Viele Anbieter wie etwa die Allianz bieten neben der Beitragsrückerstattungen auch zusätzliche Bonus Programme für ihre Kunden an.

10.) Private Krankenversicherung mit Vorerkrankungen?

Auch Menschen mit Vorerkrankungen können grundsätzlich in die private Krankenversicherung wechseln. Allerdings kann es zu Problemen kommen, wenn die Vorerkrankungen als “Risiko” eingestuft werden.

Der Versicherer muss bei Vertragsabschluss eine Gesundheitsprüfung durchführen, um das individuelle Risiko des Versicherungsnehmers einschätzen zu können. Bei Vorliegen von Vorerkrankungen kann es passieren, dass der Versicherungsanbieter einen Risikozuschlag verlangt oder bestimmte Leistungen ausschließt. In manchen Fällen kann es auch dazu kommen, dass die private Krankenversicherung den Versicherungsantrag im Ganzen ablehnt.

Eine pauschale Aussage über die Versicherbarkeit bei Vorerkrankungen kann jedoch nicht gegeben werden. Es kommt wie so oft auf den Einzelfall an. Daher sollte im Vorfeld eine anonyme Risikovoranfrage durchgeführt werden. Ihre Daten werden so übermittelt, dass es für den Versicherer nicht erkennbar ist, um wen es sich handelt. So finden Sie heraus, welcher Versicherer Sie aufnehmen würde und ob es zu erschwerten Bedingungen wie z.B. einem Risikozuschlag kommen könnte.

Als Ihre Versicherungsberater in München und online helfen wir Ihnen hierbei. Nehmen Sie daher gerne jederzeit Kontakt auf, wir kümmern uns schnellstmöglich um Ihr Anliegen!

Exkurs: Wann benötigen die Menschen im Durchschnitt vermehrt ärztliche Leistungen?

Im Allgemeinen benötigen Menschen im höheren Alter öfter medizinische Unterstützung. Ab einem bestimmten Alter steigt die Risikowahrscheinlichkeit für altersbedingte Krankheiten und chronische Erkrankungen, die eine regelmäßige ärztliche Behandlung nötig machen.

Der Großteil der Patienten im Krankenhaus sind mindestens 65 Jahre alt. Auch bei ambulanten Behandlungen und in Arztpraxen ist hier eine höhere Inanspruchnahme ärztlicher Leistungen zu beobachten.

Der Gesundheitszustand und die Krankheitsgeschichte jedes Menschen ist so individuell wie derjenige selbst, daher sind auch manche jüngere Menschen in bestimmten Fällen vermehrt auf ärztliche Hilfe angewiesen. Dies ist ein weiterer Grund, weshalb die Versicherungspflicht ein wichtiger und nicht wegzudenkender Grundbaustein unseres Systems ist.

Auf Basis dieser Daten ist es meine Empfehlung, sich so früh wie möglich mit der Wahl der privaten Krankenversicherung zu beschäftigen, da man in jungen Jahren potenziell gesünder ist als im hohen Alter.

11.) Private Krankenversicherung München – Unser Beratungsangebot für Sie

Das Beraten zum Thema privaten Krankenkasse ist aufgrund vieler Faktoren, von denen wir die meisten in diesem Artikel dargestellt haben, sehr komplex. Wie die Optimale Beratung und Abwicklung zur Privaten Krankenversicherung aussehen kann, lesen Sie in dem verlinkten Beitrag.

Denn unsere Beratungsleistung ist auch in Sachen private Krankenversicherung individuell auf jeden der Mandanten abgestimmt. Nutzen Sie daher die Möglichkeit, offen Ihre Fragen stellen und fachlich kompetente sowie transparente Antworten zu bekommen. Ich unterstütze Sie von der ersten Überlegung, über die Suche nach dem richtigen Anbieter und Tarif bis hin zum Abschluss des Vertrags und darüber hinaus. Mit nur einem Klick Kontakt aufnehmen, per E-Mail Ihre Anfrage senden oder durchklingeln!

12.) Fazit gesetzlich vs. privat:

Als Versicherungsmakler (auch) für private Krankenversicherungen ist es unsere Aufgabe, unseren Kunden einen umfassenden Überblick über die Möglichkeiten und Vorteile dieser Art der Krankenversicherung zu verschaffen. In Deutschland besteht grundsätzlich eine Krankenversicherungspflicht, bei der jeder Bürger eine Versicherung für den Krankheitsfall abschließen muss. Doch während die gesetzliche Krankenversicherung für die meisten Menschen die naheliegende Wahl ist, gibt es auch eine Vielzahl von Gründen, sich für eine private Krankenversicherung zu entscheiden.

Die private Krankenversicherung bietet eine Reihe von Vorteilen. Zum einen kann der individuelle Versicherungsschutz nach den Bedürfnissen des Kunden gestaltet werden. Hierbei kann er die gewünschten Leistungen, den Tarif und gewissermaßen somit die Beitragshöhe selbst bestimmen. Zudem profitieren Versicherte in der Regel von kürzeren Wartezeiten bei Arzttermine sowie einer erstklassigen medizinischen Versorgung in Krankenhäusern. Insbesondere Beamte und Selbstständige schätzen die Flexibilität und den umfassenden Schutz, den eine private Krankenversicherung bieten kann.

Das Äquivalenzprinzip (Grundsatz der Gleichwertigkeit) spielt eine wichtige Rolle bei der Berechnung der Beitragshöhe in der privaten Krankenversicherung. Hierbei werden die individuellen Risiken und Kosten eines jeden Versicherten berücksichtigt. Je nach Alter, Gesundheitszustand und gewähltem Tarif können die Beiträge jedoch variieren. Es ist daher wichtig, als Versicherungsmakler die Kunden umfassend zu beraten und über mögliche Änderungen der Beitragshöhe im Laufe der Zeit aufzuklären.

Ein weiterer Vorteil der privaten Krankenversicherung liegt in der Möglichkeit, die Kosten für Behandlungen und Medikamente zunächst selbst zu tragen und diese dann bei der Versicherung einzureichen. Dadurch haben akut Kranke direkten und schnellen Zugang zu spezialisierten Ärzten und Therapeuten. Die Erstattung der Rechnungen durch das Versicherungsunternehmen erfolgt in der Regel zügig und unkompliziert.

Als Versicherungsmakler haben wir Zugriff auf eine Vielzahl von Versicherern und Tarifen. Wir bieten maßgeschneiderte Lösungen an, die auf Ihre individuellen Bedürfnisse abgestimmt sind. Außerdem unterstützen wir Sie bei der Wahl des passenden Versicherungsmodells. Hier gibt es verschiedene Varianten, wie zum Beispiel das Basistarif-Modell oder das Krankenhaus-Zusatzversicherungs-Modell, die je nach persönlichen Vorlieben und Bedürfnissen gewählt werden können.

Es ist wichtig, Fehler bei der Auswahl eines Krankenversicherers und Tarifs zu vermeiden. Als Versicherungsmakler stehen wir Ihnen mit unserer Expertise zur Seite, um sie vor möglichen Fehlentscheidungen zu bewahren. Eine gründliche Analyse der verschiedenen Anbieter und Tarife ist entscheidend, um den bestmöglichen Versicherungsschutz zu gewährleisten.

Kurz und knapp: Die private Krankenversicherung stellt eine attraktive Alternative zur Gesetzlichen dar – Informieren lohnt sich!

Nehmen Sie gerne jederzeit Kontakt auf, ob zum Thema Kranken- oder auch zu andere Versicherungsarten. Wir freuen uns auf Sie!